348

363

平安互联网特定恶性肿瘤疾病保险保障表现如何?有什么需要注意的?建议入手吗?一文揭秘!

2023-05-22 16:14:47

0点赞

1收藏

0评论

平安健康发表的互联网特定恶性肿瘤疾病保险最近引起了学姐的注意,甚至这两天也有几位朋友私下向学姐咨询这款保险,想知道它究竟值不值得购置。

可是趁此机会,学姐就给大家检测一下这款给付型防癌险,看看它表现到底啥样,假若想要投保的话又有哪些注意事项呢?

到那时有些保险小白可能会疑惑:“眼下给付型防癌险又是什么?跟重疾险到底有什么区别吗?”实际上,现在给付型防癌险就是针对癌症进行保障的一个险种,普遍来说没有重疾险保障的内容那么全面。

但若是有癌症保障需求的朋友,到那时又因为种种原因无法投保重疾险,给付型防癌险就是一个很好的选择。

一.平安互联网特定恶性肿瘤疾病保险表现情况如何

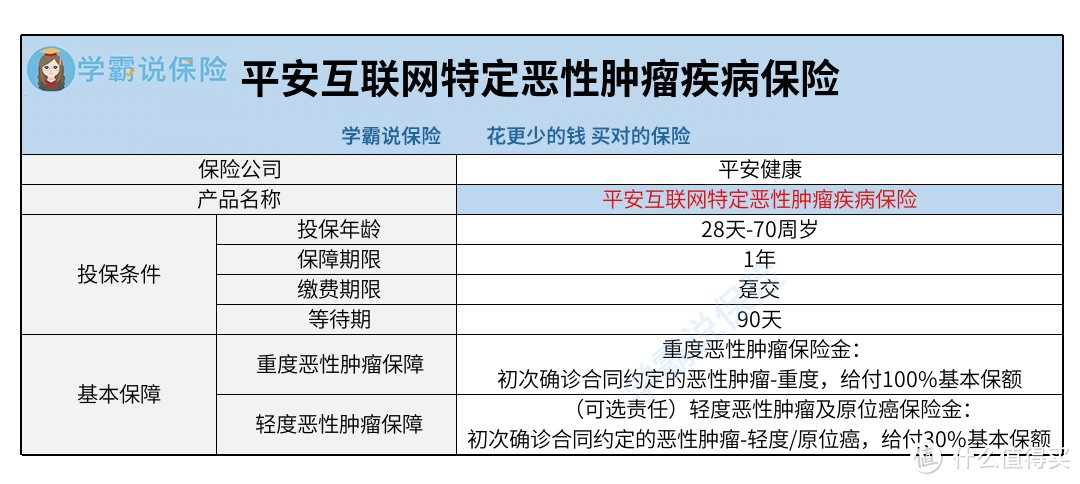

然而为了让大家看得更清楚,学姐如今制作了一张产品详情图:

1.保障内容中规中矩

平安互联网特定恶性肿瘤疾病保险的保障内容可以说是很平淡的,现在并没有什么出彩的地方。

其必选责任囊括重度恶性肿瘤保险金,不过可选责任为轻度恶性肿瘤及原位癌保险金,目前二者的给付力度分别是基本保额的100%和30%。

实际上,这个保障力度对于癌症来说并不算出色。市面上也有一些卓越的给付型防癌险,目前除了这两项保障内容以外,还包括特定癌症额外赔付、身故保险金、被保人豁免等多项责任,况且力求给到被保人更加扎实的保障。

要是给付了一次重度恶性肿瘤保险金,不仅合同将会结束,并且投保人无法再次续保此产品;如若给付了一次轻度恶性肿瘤及原位癌保险金,那么投保人在申请续保的过程中就无法再次选择附加此项责任了。

2.投保年龄范围较广

最高70周岁老人,最低28日婴儿,都能够入手平安互联网特定恶性肿瘤疾病保险,拿这一点来说,这款产品做得比较好。其实就是说,它的投保年龄范围还是比较大的。

市面上的重疾险产品一般情况下最高允许55周岁或者65周岁人群投保,所以假如年龄超过这个上限,那么就不容易买到合适的重疾险。这样一来,投保年龄上限更高的给付型防癌险更能达到被保人的要求。

二.平安互联网特定恶性肿瘤疾病保险投保注意事项

1.适投人群

不仅是上述的年龄因素,通常来说重疾险的健康告知也是非常严格的,因此有些自带基础疾病的人就不容易投保重疾险,这时投保给付型防癌险也是可以的。

另外,一般来说给付型防癌险的保费低于重疾险,再一个就是大多是确诊即赔,换句话说就是拿到的保费可以合理的支配。这样一来,假如是资金不多的朋友,再者有癌症保障需求,不妨入手给付型防癌险。

拿平安互联网特定恶性肿瘤疾病保险这款1年期且不保证续保的产品而言,实质上站在被保人的视角来看保障是不够稳定的。整体来说这款产品更适合用来做疾病保障的过渡,资金宽裕的朋友还是考虑一下其他同类产品更好。

2.其他险种应投尽投

配备重疾险/给付型防癌险这种疾病保险的同时,事实上我们大多还应该买百万医疗险、意外险等险种。

其中,百万医疗险重点报销社会医保不报销的部分费用,我们在投保的过程中应该留心保障责任和免赔额等;对于意外险,我们最关心的是有没有意外医疗和猝死保障。

若属于家庭经济支柱或者普通的工薪阶层,那么保险杠杆较高的定期寿险也很值得大家配置。定期寿险的保障范围一般是身故/全残,享受到的保险金可以帮助家庭顶梁柱承担一部分的家庭经济责任,防止家庭支柱倒下后整个家庭陷入困境。

整体而言,学姐发现平安互联网特定恶性肿瘤疾病保险不是特别的出色,虽然投保年龄范围比较大,但其存在不保证续保等问题。所以大家得看自己的投保要求,再结合具体的产品来决定。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<