259

225

增额寿市场风云再起,传统固收增额寿这回有望崛起?星盈家(虎啸版)凭什么让人选择?

2024-04-23 16:36:10

0点赞

0收藏

0评论

分红型也好,传统固收型也罢,如今增额寿市场好产品满天飞,各个保司正在展开你来我往的猛烈缠斗,并且随着“挪储”趋势下增额寿市场扩大化,似乎还将继续,未来,增额寿市场这个“油门”还在加速。

与此同时,各种产品信息大爆炸,有说这款值得买,有说那款再不买就迟了,信息既杂又多,甚至夹杂私货,需要一一甄别。正是基于这种情况,不久前我们做了各大主流高收益的增额寿盘点,很全面很客观,感兴趣或想货比三家的朋友不如看一看。链接在这↓

言归正传,大家都知道增额寿分传统固收型和分红型。

就说传统固收型增额寿,按照约定的利率,现金价值随着时间推移逐年增长,收益非常非常确定,现金价值是白纸黑字写入合同中,所见即所得,没有一丝一毫的不确定性。要说缺点,那就是预定利率3.0之后,顶峰设计的利率也堪堪2.9%,不过把存款/国债/大额存单收益远远甩身后仍是毫无疑问,毕竟未来利率将一直走下坡路。

再说分红型增额寿,由于分红不确定,数据不透明,让人不免担忧,甚至诟病,曾经一度到了行将就木的关头。然而,如今市场监管规定保司需要公开披露分红实现率,情况大幅好转,分红型增额寿不但可以博取更高的收益,红利参考保司具体历史情况,也能做到心中有数,下手不慌,现在逆袭翻盘成为大众青眼有加的明星险种。

不过,在如此动荡的市场环境下, “确定性”是不少人优先考虑的事,可以预见,不管分红型增额寿辗转腾挪出多少收益,确定收益的传统固收型永远有市场有受众。

这次就来看一款实力很强的传统固收型增额寿——【复星保德信星盈家(虎啸版)】,以前反复把它拉出来参加各类盘点,算是投石问路,今天单开一篇好好谈谈。

复星保德信这家保险公司分红型和传统型两手都抓,两手都过硬——分红增额寿方面用星福家终身寿险(分红型)接档【中意人寿-一生中意(分红型)】;传统固收型增额寿方面则推出了星盈家(虎啸版)。

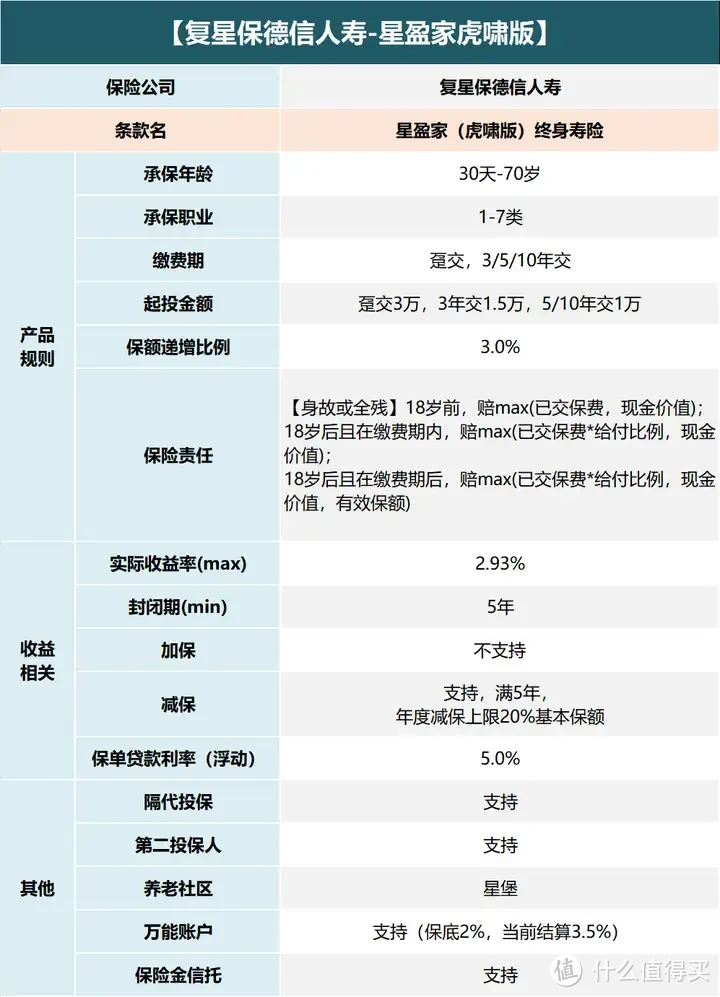

先看产品信息:

产品规则层面,星盈家(虎啸版)最高70岁可承保,缴费期支持趸交,3/5/10年交。

不过投保时需要注意了,不同交费期对应的承保年龄上限不同:

也就是说如果选择趸交/3年交,0-70岁之间的被保险人均可承保。

要是想选5年交/10年交,被保险人的年龄就必须在65岁以下了。

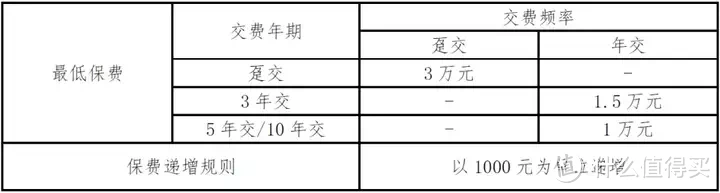

此外,选择不同交费期,起投金额也会有不同:

例如:想趸交(一次交清),最低的保费门槛为3万元,如果觉得资金压力大,也可以拉长缴费期缓解缴费压力。承保职业上,基本0门槛,支持1-7类职业。

产品功能层面,

支持减保、万能账户、养老社区、保单贷款、隔代投保、第二投保人、保险金信托等功能一应俱全。

减保功能,这个功能可以说是增额寿的灵魂所在,满足减保规则即可无手续费灵活支取现金价值,满足婚嫁、创业、深造等各种需求。而这款的减保规则很宽松,保单满五年后,每年最多可以减20%基本保额。"满五年"这个限制其实没多大影响,这时虎啸版还在封闭期内,减保会亏所以没有特殊情况一般也不建议减保。而年度可减20%基本保额,意味着五年就能减完所有的现金价值,属于20%减保规则里最为宽松的一种。

保单贷款功能,虎啸版最新一期的保单贷款利率为5%,与其他产品相比还是有竞争力的,适合短期内有大额资金需求的朋友;另外"隔代投保+第二投保人+保险金信托"的组合,家庭传承这块没啥短板;

万能账户,投保星盈家(虎啸版)后,复保会“附赠”一款万能账户——天天盈(龙腾版)年金保险。

保底利率是目前最高的2.0%,最新的结算利率为3.5%,也相对处于高位。另外在手续费和追加额度层面也没什么毛病,唯一需要注意的是由于是年金型的万能账户,所以领取有一定限制,每年最多领取年交保费的20%。

总而言之,有闲钱的话放进去做个短期理财比余额宝/银行存款利息还是高很多的。

养老社区,投保虎啸版总保费达30万,可对接旅居。复保联手“复星旅文”旗下“Club Med地中海俱乐部”、“三亚·亚特兰蒂斯”打造的高端旅居权益。旅居没有设置在传统的养老社区,而是以最优的折扣入住Club Med,包括丽江、桂林、长白山、北大湖、亚布力、三亚等。不同季节可以选择不同城市,享受“候鸟式四季旅居”。

总保费达到150万,可获得自建高端养老社区星堡的保证入住权。星堡成立于2012年,是复星康养旗下高端活力养老机构。运营团队源自于30年美国养老经验,并拥有12年成熟本土化管理经验。特色是纯正美式养老、CCRC持续照料服务、市区养老模式。目前布局已在上海、北京、大连、天津、苏州、宁波、佛山7个城市落地。

人口严重老龄化的当下,养老社区在未来一定属于稀缺资源。

现在付出保费就可以获得入住权,未来或许有钱也未必能有机会入住像星堡这样的高端养老社区。趁年轻给自己或长辈拿下养老社区的保证入住权,才能真正做到养老无忧。

以上就是星盈家(虎啸版)的产品详情,我们接着来看产品收益。

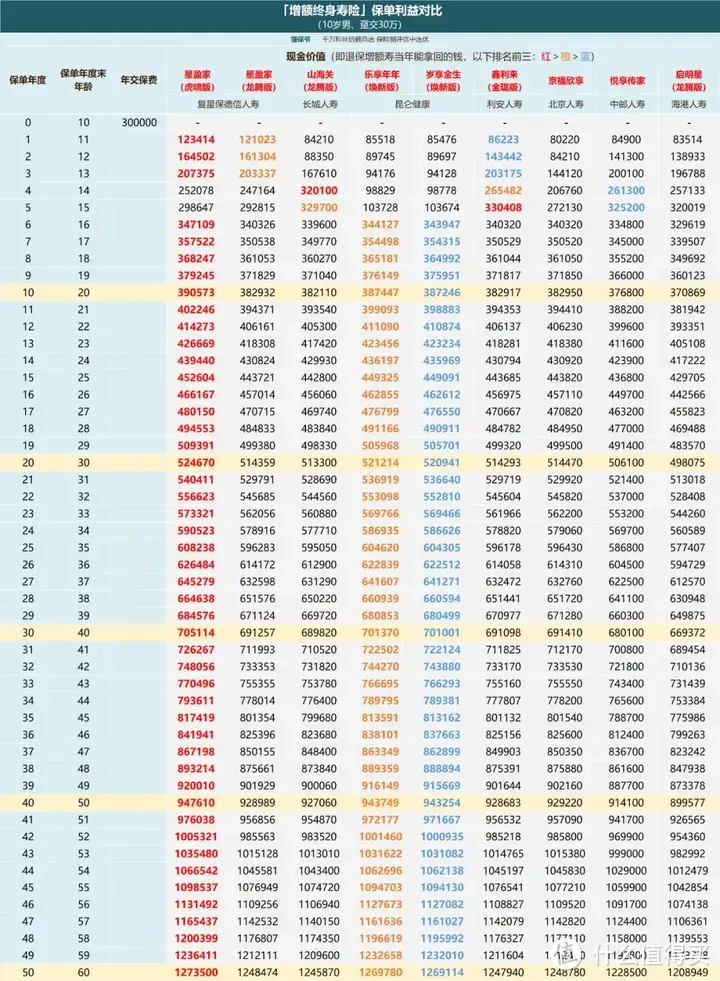

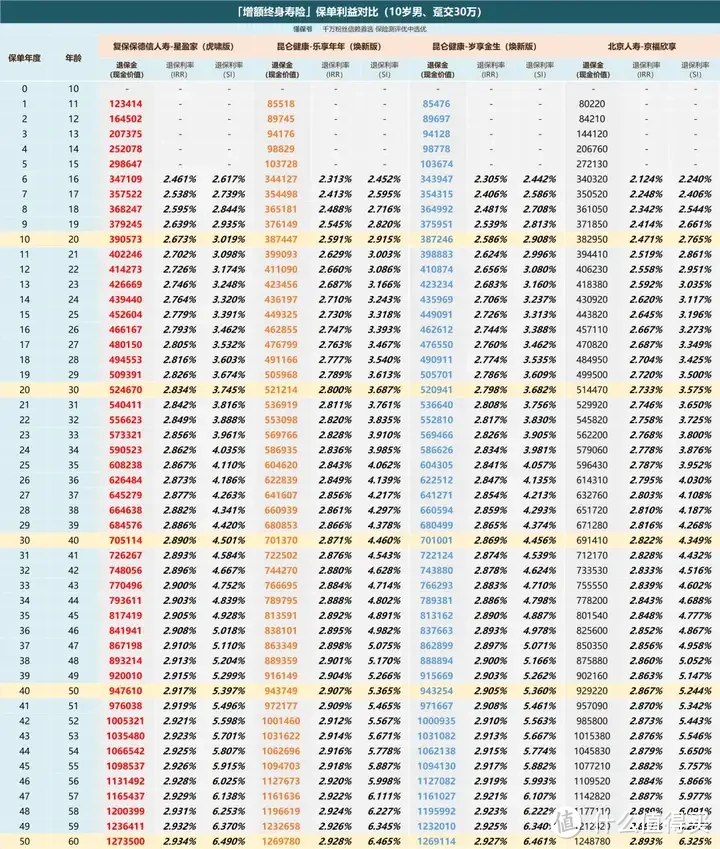

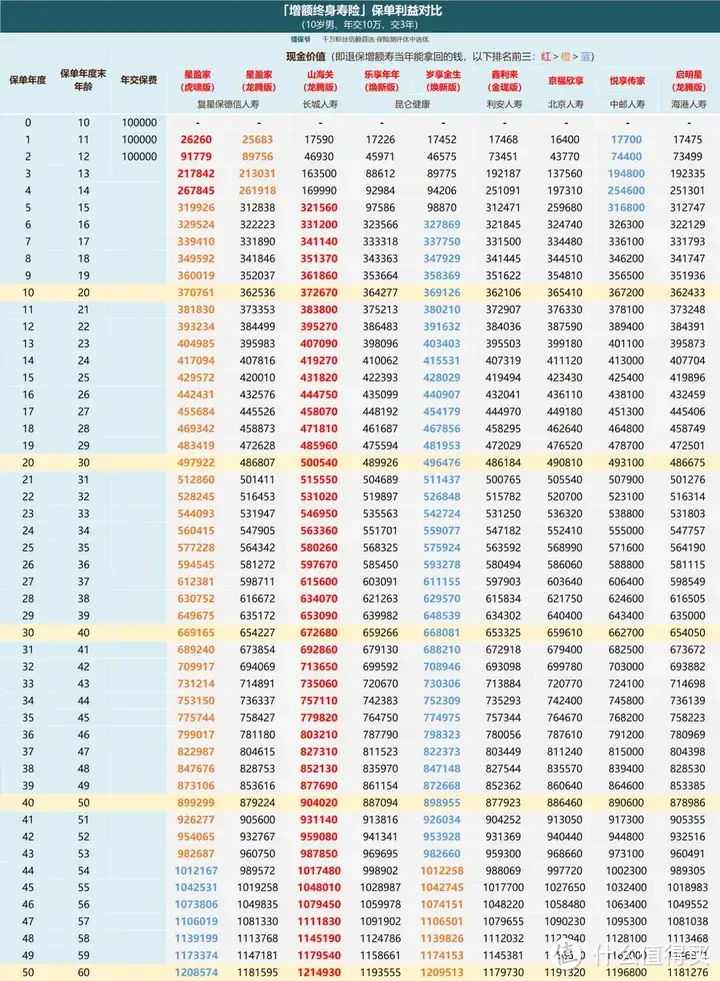

我们以10岁男孩,总保费30万为例,选择当前在售的第一梯队的固收增额寿们作为参照组,分别对比趸交,3/5/10年交的收益。

1、趸交(一次交清)

top3为:红字>黄字>蓝字,下同

top3为:红字>黄字>蓝字,下同

结果很明显,星盈家虎啸版自第6年回本后便领先市面所有产品,位列top1。

回本最快的山海关龙腾版(4年)和鑫利来金珑版(5年),虽然在保单4-5年间收益最高(5年2%左右),但依旧比不上银行5年期大额存单的利率(2.4%)。

星盈家虎啸版就不同了,买星盈家虎啸版一次交清30万:

第6年末就有34.7万,增值4.7万,折合年单利超过2.6%;

第7年末就有35.7万,折合年单利超过2.7%;第8年末就有36.8万,折合年单利超过2.8%;第10年末就有39.0万,折合年单利超过3.0%。

对照下当前五年期大额存单2.4%的单利,买虎啸版6年2.6%比其划算很多,相当于一份6年期、单利2.6%的大额存单了。该买哪个心里有数了吧。

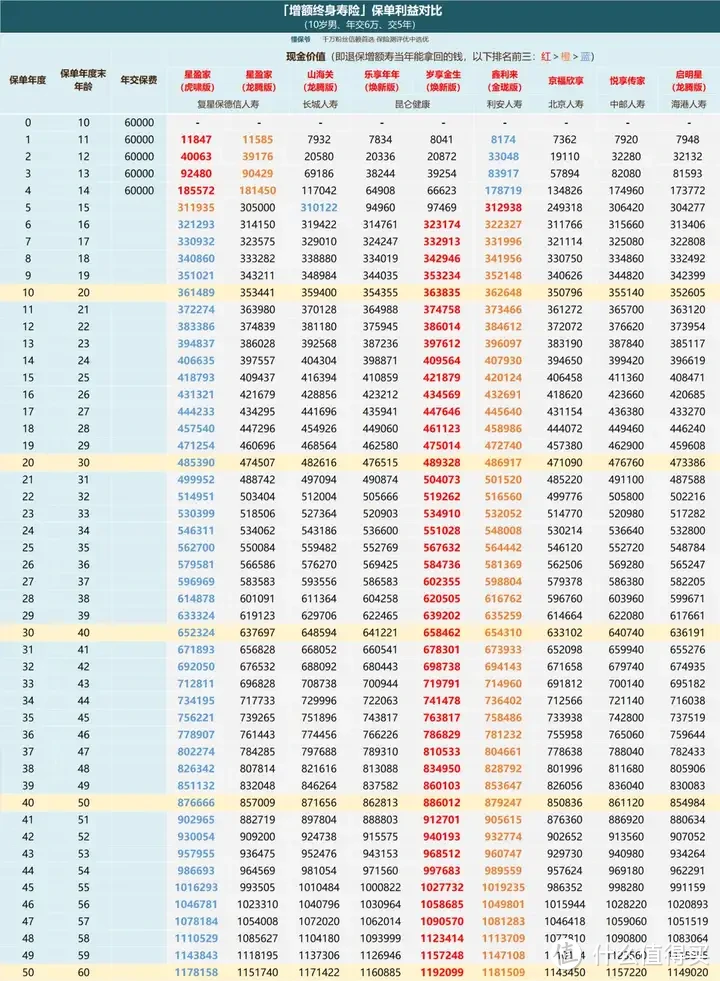

2、三年期+五年期缴费

三年交/五年交,星盈家虎啸版在市场上分别可以排到第2/3位,竞争力稍微下降了些。但现金价值也都是紧咬着不放,没拉下排在前面的多少。

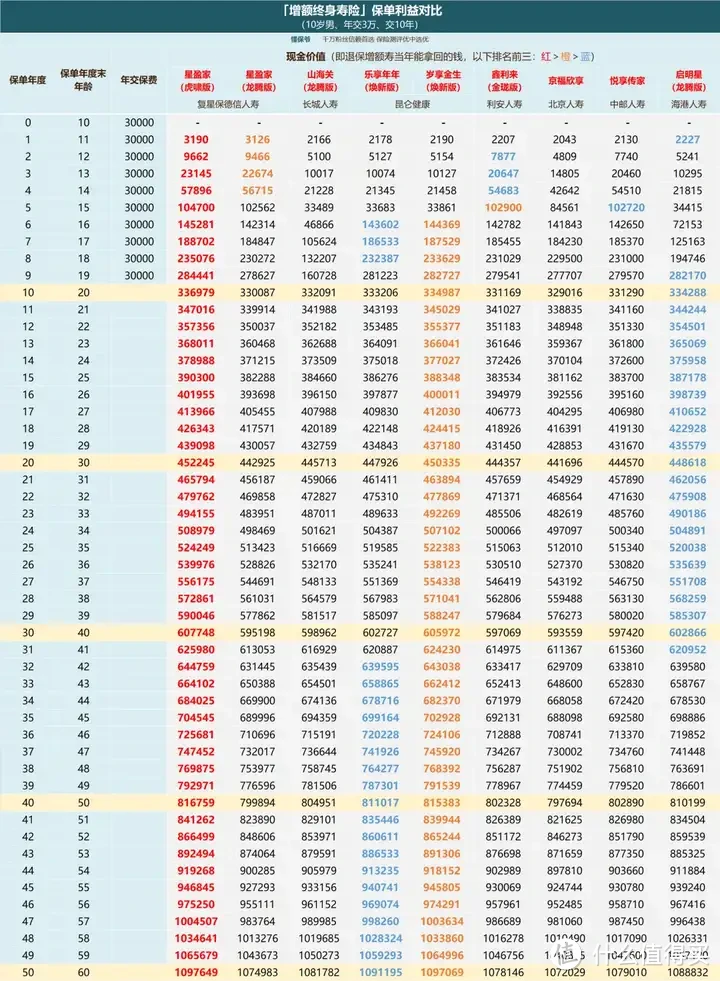

3、十年期缴费

十年交下,星盈家虎啸版重新回到榜首的位置。

对收益这块小结一下,星盈家虎啸版的封闭期较短(6/5/5/9年),四个缴费期中趸交/十年交最能打,全市场收益第1!

趸交时,第6年的单利水平即可达到2.6%,超过银行大额存单2.4%的水平,

仅这一点就能让星盈家虎啸版拥有大批拥护者。5-10年内的储蓄计划,星盈家虎啸版这类固收增额寿绝对碾压其他保本保息产品。

当然,作为固收增额寿市场的扛把子,选择它还有更多理由。

更多理由1、承保公司

星盈家(虎啸版)由复星保德信人寿(以下简称复保)承保,是一家较为少见的中美合资险企。成立于2012年,总部位于上海,注册资本金33.621亿元。目前已在上海、北京、山东、江苏、河南、四川6个省市设立分支机构。中方股东为上海复星集团,美方股东为美国保德信集团,中美双方各持股50%。

简言之,复星集团属于老牌强企,医药起家,旗下有非常多的知名品牌。

美国保德信集团1875年成立,存在149年,2023年“世界500强”第227位。中外股东算的上是强强联合,双剑合璧。

更多理由2、"臻星守护"增值服务

复保提供的"臻星守护"增值服务非常丰富,涵盖养老、医疗、留学各个领域,门槛为2万元,满足相应保费标准即可享受对应的会员服务。

会员服务太多了,单医疗服务就有很多,包含:挂号、就医陪诊、专家预约、二次诊疗、住院或手术安排、海外医疗等,其中部分服务(专家预约、就医陪诊等)支持一家人共同使用,像就医陪诊、专家预约、影像绿通、特药卡等都是日常生活中非常实用的功能。就比如就医陪诊,如果父母或孩子生病没法陪同就医,使用这个服务能解燃眉之急。再比如专家预约,全国所有三甲医院,所有医生,只要医生出诊,都可以交给复保帮你预约。

还有个堪称"挂号神器"的功能——指定医生,

举个例子,想挂50块的专家号挂不上,只能挂800块的特需号的大专家号,用了复保的指定医生,不仅能快速看到想要的医生,还能省个大几百。另外每年还能薅两个羊毛,每年2次免挂号费(50/次),每年1次医护上门服务(3h/次)。只是需要注意,如果想薅复保增值服务的羊毛,一定要拉长缴费期,

因为以上提到的所有增值服务只在缴费期内有效。

当然这些只是医疗相关的增值服务,还有其他领域的服务由于篇幅有限无法一一展示。

最后,懂保爷想说:"报行合一"下,好产品越来越少。监管的目的很明显,就是尽可能降低保司利差损的风险。而通过种种迹象来看,利率长期下行趋势已可预见,险企的利差损风险依旧在高位,监管进一步下调预定利率也是大概率事件。星盈家(虎啸版)这样的产品,也是限时推荐,没法保证还能存在多久。

关注我们,买对保险,防踩坑!有任何保险理财问题评论咨询。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<