312

127

中国保险业的那段黑暗史暨4.025之殇

2019-09-03 13:05:00

1点赞

11收藏

0评论

在读本文之前需要了解一个叫预定利率的概念,

预定利率是指寿险产品在计算保险费及责任准备金时,预测收益率后所采用的利率,其实质是寿险经营者因使用了客户的资金,而承诺以年复利的方式赋予客户的回报。

看不懂吗?没关系,只需要记住以下结论:

1.对于长期保障型的产品来说,预定利率越高保费越低;

2.对年金产品来说,预定利率越高,消费者拿到的真实收益越高;

1. 稚嫩的中国保险业

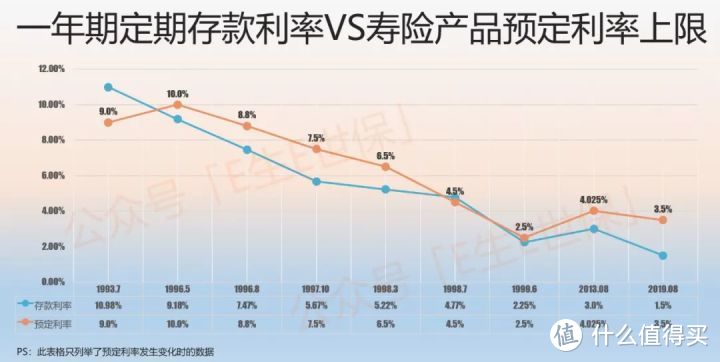

1993年7月份,那时的保险产品预定利率高达9%,这对现在的保险业务员来说是难以想象的,但在那时的寿险产品并不好卖。因为银行一年期定期存款利率(下文简称存款利率)去到了10.98%。

很快就发生了转折,96年5月份,存款利率降到了9.18%,八月份为7.47%,97年10月份更是一下子降到5.67%!

各保险从业人员纷纷认为行业迎来了春天,疯狂销售高预定利率的保单。

纵使有些人意识到了高预定利率的保单会产生巨大的利差损,但这样的声音并不能停止保险行业的脚步。

1997年10月23日监管部门发布紧急通知,将人寿保险业务的保费预定利率上下限调整为年复利4%~6.5%;

但为时已晚,从93年到97年,存款利率从10.98%一路狂掉到5.67%,而保险公司却卖了大量的7.5~10%不等的高预定利率产品。

保险资金为了确保安全,运用以银行存款为主,一方面是超高的预定利率,另一方面是不断下降的存款利率,势必造成巨大的利差损。

当时的“受害者”中国人寿,平安和太平洋只能选择负重前行,有人说这几年的利差损也是导致他们现在的产品没有竞争力的一个重要原因。

2009年,中国平安董事长马明哲在一个会议上大吐苦水“平安的利差损有800亿”,举座皆惊。

要说起中国行业的三大不良资产,影响最大的就是这几年产生的“利差损”,说是中国保险业的黑暗史,一点也不为过。

2.艰难的14年

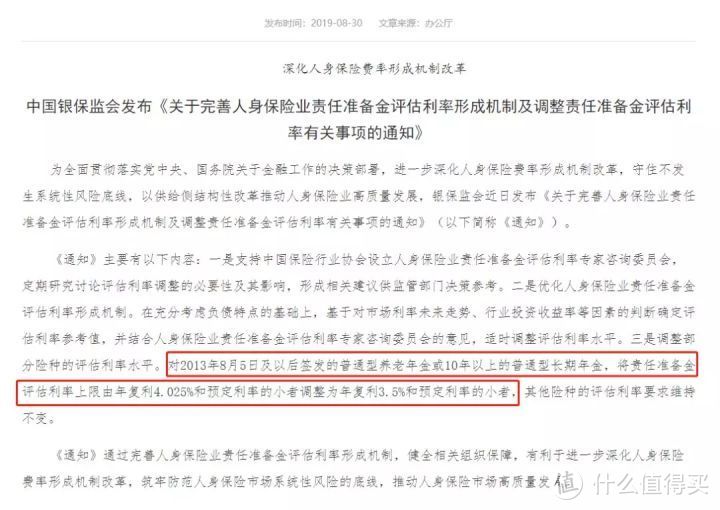

1999年6月份,保监会强势地将寿险产品的预定利率降到了2.5%!

那时谁都没预料到这一降就是长达14年,直到2013年保监会才放开了利率。普通型人身保险预定利率上限为3.5%,长期的年金产品额外提高15%为4.025%。

3. 4.025%终将退场

经过了90年代巨大的利差损,中国保险业算是吃一鳖长一智,在全球降息潮和各种暴雷的大环境下,终于是忍不住出手了。

2019年8月30号的182号文正式宣告,银保监会不会再批复4.025%的年金险。而市场上仅存的4.025%年金险不是已经下架就是在下架的路上。

此图值得深究

4. 4.025%和3.5%的区别

没有15%的增加,往后的年金险最高的预定利率就是3.5%。看起来只是千分之五的区别,但在复利的情况下,经过时间的酝酿,两者会有巨大的差异。

如果你有本金100万,

以4%复利增长,那么50年后能变为710.7万;

以3.5%复利增长,50年后是558.5万;

同样的本金,两者相差了152.2万,收益降低了21.4%!

如果50年后你想拥有500万,

以4%的复利增长,现在需要70.3万的本金;

以3.5的复利增长,则需要89.5万的本金。

5.是否要上车

在E生君看来每个人都需要配置年金,都需要一笔和生命等长的现金流。

但具体到每个人情况会有很大的差异,如果连基础配置险种都还没配置,直接买年金就不一定合适。

那么年金险能带给你什么?

安全性高;100%确定的收益,收益以现金价值的方式白纸黑字写进合同。

锁定未来几十年甚至是终身的年化收益;譬如,现在市面上优秀的年金险预定利率为4.025%,那么只要你现在买了,就可以锁定未来终身将近4%的复利年化收益。

强制储蓄;保险自带反人性的属性,与平安的人谈意外;与健康的人谈疾病;与年轻人谈养老;与活着的人谈死亡。而年金险更是体现得淋漓尽致。怎么才能让月光的你强制储蓄?买份年金险吧。

提供与生命等长的现金流;现金价值以4.025%复利增长,而且可以一直领取养老金直到百年归老。

如果你还没找到买年金的理由,那么不建议匆忙上车。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“E生E世保”,微信搜索“eshengeshibao02”

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<