312

127

2020年2月重疾险排行榜新鲜出炉!445款产品全面测评,哪款值得买?

2020-02-06 15:32:18

8点赞

57收藏

22评论

今年的春节不同往常,朋友圈几乎都被疫情的消息刷屏了,大家一定要记得戴口罩、勤洗手,相信疫情很快会缓解。

按照惯例,我每个月初都会推荐一次产品榜单,方便大家挑选性价比最高的产品。

今天先推送 重疾险榜单,接下来三篇会继续推送医疗险、意外险和寿险的榜单,可以持续关注深蓝保的主页,我会密集更新。

在过去的一个月,深蓝保后台 又新增录入 30 款重疾险,目前已累计收录了 445 款。那么,哪些重疾险最值得买?

事不宜迟,直接看榜单!

一、经济实用型,哪些值得买?

深蓝君作为工作了十几年的职场老人,深知赚钱不容易,虽然出来开公司了,但我自己买的也是这类型的消费型重疾险。

对大多数家庭而言,能够用来买保险的钱并不多。

这类经济实用型的重疾险,重点关注眼下几十年的保障,而且价格都不贵。如果你觉得保障够用就好,那么可以关注以下 5 款产品:

下面我们逐款来点评一下:

1、国富嘉和保:重疾险黑马

嘉和保 不仅能选“交 30 年,保到 70 岁”,而且还不用附加身故赔保额,非常灵活,最大程度降低了缴费压力。

这款产品还有两大优势:

基础保障全面:投保后的前 15 年,能多赔 50%,轻症、中症的赔付比例也比较高。

癌症 2 次赔间隔短:附加癌症 2 次赔后,首次重疾为癌症,再次新发癌症,只要间隔 1 年就能赔,其它产品都是 3 年。

如果是男性购买 嘉和保,价格优势会更大。如果不符合健康告知,可以考虑备选的 康惠保旗舰版、瑞华康瑞保,保障只比嘉和保稍微差一点而已。

2、瑞泰瑞盈:最低成本的解决方案

无论是刚参加工作,还是给父母买,预算实在不多的话,我推荐瑞泰瑞盈。

以 30 岁女性为例,50 万保额,交到 60 岁,保到 60 岁,每年只需 1680 元。如果不附加轻症,每年只要 1465 元,真的非常便宜了。

而且这款产品健康告知宽松、不问职业和 BMI,51-70 岁还能买到 20 万保额…

不过要注意,瑞盈的 轻症赔付次数和赔付比例偏低,而且 缺少中症保障,只能满足最基本的需求。

3、妈咪保贝:综合素质最高的儿童重疾

这款儿童重疾险不是最便宜的,但是却非常有特色:

儿童高发重疾齐全:对于大多数儿童高发重疾,都能双倍赔付,是目前儿童重疾险里面最全的。

保障灵活:除了能附加重疾二次赔付,保障时间还能选择保 20-30 年、保到 70 岁、80 岁或终身。

如果想给孩子全面的保障,妈咪保贝我觉得是非常不错的选择。

除了妈咪保贝外,瑞泰人寿的晴天保保性价比也不差,最大的特点是保额可以增长:每两年保额增长 15%,最高增至基本保额的 1.75 倍。

以上两款产品,只要没有申请过理赔,都能免健康告知,续保对应公司的其它重疾险。

如果担心孩子以后得个什么病,没法买新保险的话,这两款产品能帮你解决这方面的顾虑。

4、大黄蜂 3 号:妈咪保贝的挑战者

大黄蜂 3 号 是款儿童重疾险,也同样非常有特点:

重疾额外赔付:选择保 30 年,在前 10 年得重疾能多赔 50%;选保终身,前 20 年得重疾能多赔 50%。

儿童特疾赔 2.2 倍:20 岁前罹患儿童特定疾病,可以赔 2.2 倍。

此外,这款产品还能附加多次赔付责任,在儿童多次赔付重疾里,价格是最低的。

如果在 10 岁前投保,也能免健康告知,续保其它重疾险。

5、国华成人及儿童重疾:最便宜的儿童重疾

这款儿童重疾的价格非常便宜,两百多块就能给孩子买 50 万的保额,少去外面吃一顿饭就能省出来了。

不过只能满足最基础的保障,中症、儿童特定疾病是没有的;如果你不差那两三百块,妈咪保贝和大黄蜂 3 号的保障会更好。

二、中端配置型,这 3 款最实惠

买保险不一定要追求最便宜,所谓的“性价比”,肯定是先看保障,再看价格。

如果经济适用型不能满足你的需求,可以考虑保障更好的中端产品。

在中端产品里,嘉和保 仍然非常有优势,在附加癌症 2 次赔后,价格也是最低的。

由于上面已经分析过嘉和保了,我们重点看下其它产品:

1、超级玛丽 2020 max:综合素质最强

超级玛丽 2020 max 61 岁前,罹患重疾能多赔 50 %,重点加强退休前的保障。

这份额外的保障值多少钱呢?大概来算一下:

以 30 岁男性投保瑞泰瑞盈为例,25 万保额,交到 60 岁,保到 60 岁,每年需要 920 元。

此外,这款产品轻症赔 45%,中症赔 60%,赔付比例都非常高,而且还能附加癌症/心梗/冠状动脉搭桥 2 次赔,比达尔文 2 号保障更好,不过价格也更贵一些。

要说缺点的话,目前这款产品只能保终身,保费预算得多一些。

2、达尔文 2 号:超级玛丽 2020 max 的双胞胎

达尔文 2 号 和超级玛丽 2020 max 类似,60 岁前得重疾,也能多赔 50%,但达尔文 2 号的轻症赔付比例要略低一些。

另外,达尔文的附加保障也相对弱一点。

虽然它能附加癌症 2 次赔,但超级玛丽 2020 max 能同时附加癌症和心梗/冠状动脉的 2 次赔付,相对更加全面。

如果超级玛丽 2020 max不能买,可以尝试下达尔文 2 号,两者保障并没有差多远。

除此之外,康惠保 2020、超级玛丽 2020 价格会更便宜些,但保障也略弱了点,可以作为备选方案,这两款产品的详细对比,点击这里就能看到。

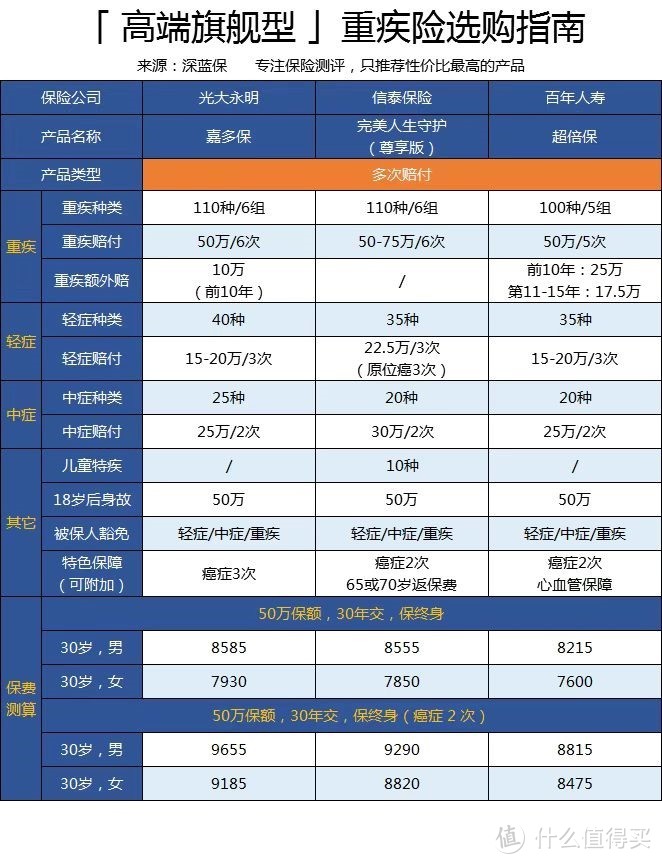

三、高端旗舰型,就要保障好

买保险是丰俭由人的事情,对于有更高需求的朋友,高端旗舰型是重疾险的“顶配版”了。

这类产品最大的特点是“ 重疾多次赔付 ”,比如说 50 岁不幸罹患癌症可以赔 50 万,如果 70 岁发生脑中风可以再赔 50 万,让人更有安全感。

1、光大嘉多保:大品牌也有高性价比

作为央企光大集团的子公司,光大永明人寿的实力无需多疑。去年以来,光大永明相继推出了嘉多保、达尔文超越者等爆款产品。

嘉多保 作为一款多次赔付产品,重疾最多可以赔 6 次,还能附加癌症 3 次赔付,绝对是够用了。

而且在投保前 10 年,如果罹患重疾,可以多赔 20%,也就是买 50 万可以赔 60 万。

如果你既想保障好,又觉得买大品牌更放心,建议重点考虑光大嘉多保。

2、百年超倍保:前 15 年额外赔

百年人寿的品牌比不上光大永明,不过产品一向都做得不错。

相比于光大嘉多保,百年超倍保在前 10 年罹患重疾,可以多赔 25 万,第 11-15 年多赔 17.5 万,而且保费也要略微便宜一些。

对于百年的偿付能力问题,其实也不需要担心太多,具体可以参考《安邦被接管,千万保单何去何从?》这篇文章。

3、信泰完美人生守护(尊享版):赔付比例更高

这款产品最值得关注的地方有 3 点:

重疾保额递增:重疾一共可以赔 6 次,每次保额递增 10%,最多赔 150% 保额。

轻症、中症赔付比例高:轻症赔付 45%,中症赔付 60%,在同类产品中最高。

原位癌赔 3 次:癌症作为最高发的病种,如果是不同部位的原位癌,最多可以赔 3 次。

另外如果给孩子买,18 岁前罹患 10 种儿童特疾,还可以多赔 1 倍保额。

总的来说,如果你想要一款保障全面的产品,完美人生守护(尊享版)也是不错的选择。

四、写在最后

重疾险是大家最关心的险种,希望通过每个月的梳理,能让大家少一些纠结。

不过每个人情况不同,适合的产品也是不一样的,如果不知道如何挑选,可以参考《简单 4 步,轻松选对重疾险》。

如果今天的榜单分享对你有所帮助,

欢迎转发给身边有需要的亲戚朋友,让更多人不花冤枉钱。

你买的是哪款重疾险?欢迎留言分享 :)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

zhengxinyun

校验提示文案

值友6833885509

校验提示文案

作家周梅森

校验提示文案

合金馒头

校验提示文案

tofu_gan

校验提示文案

兔兔1204

校验提示文案

甜个粑8

校验提示文案

浪漫沙迦

校验提示文案

sq001

校验提示文案

sq001

校验提示文案

浪漫沙迦

校验提示文案

甜个粑8

校验提示文案

兔兔1204

校验提示文案

tofu_gan

校验提示文案

合金馒头

校验提示文案

作家周梅森

校验提示文案

值友6833885509

校验提示文案

zhengxinyun

校验提示文案