232

134

“一张保单保所有”,保险界最大的杀猪盘

2020-05-25 22:31:27

1点赞

10收藏

4评论

公子写这个保险号以来,曾经干过很多事情:

扒过返还型,

挺过相互宝。

骂过坑产品,

也怼过行业败类。

但是,有一类产品一直不敢动,也不敢写。

因为牵扯到的利益太深,基本会波及到整个行业,无论大小保司。

那就是,“大而全”的保险。

什么叫“大而全”的保险呢?

简而言之,

就是试图用一款产品(或一个保障计划),去解决一个人或者一个家庭保险问题的产品。

它们号称从天保到低,从头保到脚, 一张保单保全家。

可这类保险,堪称保险行业最大的“杀猪盘”。坑得就是那些“图省事”,不认真看条款和责任的人。

现代人为了生活已经够忙了,凡事能方便绝不麻烦,

想买款保险,条款还那么复杂,看着就头疼,

这时销售人员就拉着你的手语重心长的说,

“姐,你要信我,就不如买我们这个宇宙福保障计划,大病能给钱,小病都报销,从头保到脚,从天保到地,疾病能给钱,意外也能给钱,交通意外还能双倍赔。”

看你有些狐疑,ta继续说:“姐,你看我们公司可是世界500强,保单有保证。而且我们原来同事一场,不会骗你的。”像我们这种懒人一听,还有这么方便的事,可能就乐呵呵的把钱交了。

保险公司正是抓住消费者的这种“嫌麻烦”的心理,把好几种保险捆绑在一起销售。

但殊不知这种保险,往往结果往是坑货的集合。

看上去责任多,但其中的猫腻和门道是数不胜数。

最最要命的是,各大保险公司把这类产品当主力旗舰产品,希望通过多捆几款产品,提高客单价,很多家庭也仍然在买这种保险。

公子实在是不忍心看到大家踩坑,怀着最大的勇气写下这篇文章,希望对大家有所裨益。

话题开始之前,请大家思考一个问题,

保险市场是一个竞争非常激烈的市场,

在市场竞争之下,一家保险公司能拥有所有的好产品吗?

这个答案很显然不是,

就像卖手机,你家的拍照清晰,我家的屏幕更高清。

保险也是这样,A公司的重疾险有优势,那么B公司的寿险就是明星产品。

所以只在一家保险公司挑选产品,并不是一种明智的选择,

我们买菜都跑好几个摊子,更何况是一交交几十年的保险。

只买一家是买不到菜市场里最好的菜,当然也买不到市场上最好的保险方案,甚至,买到的是最糟糕的。

更何况,“大而全”类的保险,核心在于捆绑,

(不是那种捆绑.....)

捆绑会带来更大的信息不对称。你知道番茄和土豆捆在一起值多少钱,可你知道重疾险和寿险捆一起值多少钱吗?

咱老百姓原本就分不清,每个责任该值多钱,这么捆在一起就更分不清了,就只有任人宰割的份儿。

那岂不是什么乱七八糟的责任都能往里塞,

一锅大杂烩,鬼知道锅里的是不是昨夜剩菜剩饭。

大部分情况,你以为它是这样的:

其实它是这样的:

为什么公子会这么说呢?

接下去,我们来看保险产品。

为了避免不必要的纠纷,我们隐去产品的名号,我们假想有这么一款产品,叫做宇宙福,它集合了市面上所有大而全的保险的坑,那么最为典型的问题,包括下面几点:

1、“大而全”的“大”,往往意味着无理由得贵

“咱们产品保障的多,贵点很正常”

这么一听好像很有道理。

但公子秉着科学严谨的精神,以“大而全”拥有的保障为标准,在市面上挑了几款产品,

发现同等的保障,这些产品加一起保费还是便宜很多。

而且还有一个灵魂拷问,直指问题核心:保障真的多了吗?恐怕更多的情况是:交两份的钱,只买到一份保障。

宇宙福,提前给付型的终身寿险。

这款保险的设计的精妙之处在于,让寿险和重疾险共用一个保额。

什么意思呢?

假设寿险保额是31万,附加的重疾险保额是30万。

万一将来得了重大疾病,赔了30万,那么身故之后,寿险的保额就只有(31-30)=1万了。

1万块的寿险保障?我看上去很像个傻瓜吗?

再来看看保费,好嘛,您的保费合着真是人家的两倍啊。

当时买的时候是按每个险种都是独立算钱的,结果到了要赔的时候来了个共享保额。

重疾险保额没买够,寿险的保额也没买够。

出了两份钱,结果只拿到一份保险。

就这?就这?就这?

这就好比我们去买水果,

本来分开买个西瓜,榴莲,芒果一共只要100块钱,你打包卖给我150?

好吧,作为一个懒人,就算你个打包费,贵点我认了。

你切半个西瓜,切半个榴莲拼在一起卖我200块?

这就不是贵不贵的问题了,这是尊严问题。

好好的卖保险,你怎么侮辱我智商?

这还不算,保险公司还“贴心的”弄了N个可选附加险。

这些附加险都是什么样的呢?

再简单的举个栗子:长期意外险

很多得“大而全”的产品会捆上它。

这东西有多坑呢?咱们具体拿个产品来说:

50万保额的长期意外险,30岁男,保到60岁,30年缴费,每年要1650元。

而一年期意外险大保镖,每年只要158。

意外险健康告知宽松,基本不存在续保问题,每年还不涨价,

能便宜十倍,它不香吗?

其实吧,如果只是贵,无非是多交点zs税,也就罢了。

但这些“大而全”的保险,往往责任还很差。

2、“大而全”的“全”,责任真的会更全吗?

讨论完了“大”,接下来我们来讨论“全”。

坦白讲,“大而全”的责任,能达到及格线往往就谢天谢地了。

1)轻症、少儿特定重疾责任

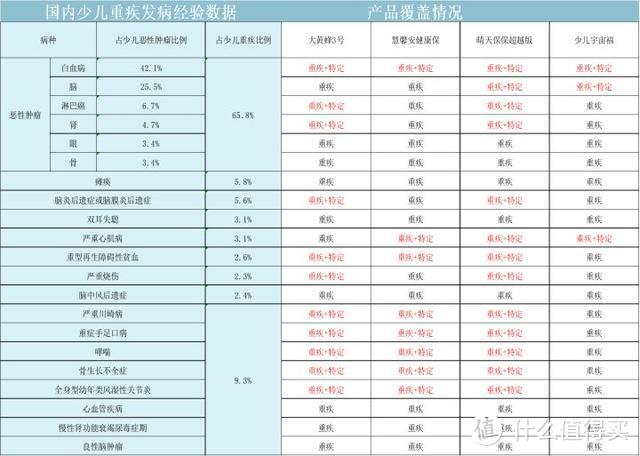

来,我们用另一款产品举例,来看某个给孩子买的“大而全”,少儿宇宙福。少儿重疾险毕竟是买给小朋友的,

那么,小朋友高发的轻症,少儿宇宙福包括多少呢?

公子拉来了市面上几款主流的少儿重疾险做了各对比:

比起竞争对手,少儿宇宙福相形见绌。

该有的轻症都没有,12种少儿高发的轻症,只包括5种。

其他两款中症赔50%,轻症赔30% ,少儿宇宙福的轻症只赔20%,赔的少,种类还少,

不让人省心。此外,对于孩子的重疾险来说,得了特定重疾保障(如白血病),是可以得到双倍的保额,买了50万保额可以赔100万。

那我们就不妨比一比:

和轻症一样的套路。

相比于其他几款少儿重疾险,“大而全”的少儿宇宙福又是涵盖面又是最少的。

事实上我们可以看到,“大而全”的产品的责任,是最差的。甚至连孩子的保险都骗,简直丧尽天良。

2)癌症多次赔责任

再举一个责任,癌症多次赔责任。

咱们都知道,得了癌症可能会复发,

而改项责任,

一旦癌症持续、复发、转移、新发,都能再拿到赔付,

得癌赔了50万,一段时间后发生了上述情况,就还能赔50万,

非常人性化。

再拿某个宇宙福举例。

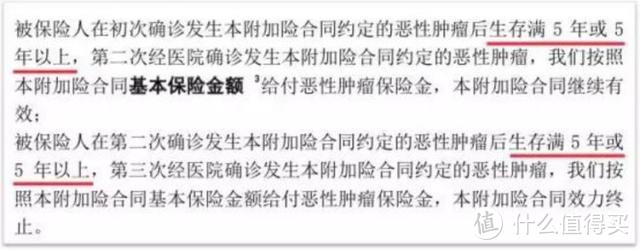

它的条款是这么说的,初次确诊的重疾必须是恶性肿瘤,才可能有多次赔付:

如果首次得的重疾不是癌症,比如重度脑中风后遗症,

那不好意思,这个附加险就无效了,保费白交!

正常情况下,一般的重疾险,第一次无论是得了什么重疾,生存满3年后,只要是得了癌症,就会赔。

但咱们宇宙福是老滑头了。

顺序不对就不赔。

万一,我是说万一,「幸运」地第一次得了癌症,就能顺利的得到多次赔偿了吗?

你以为我宇宙福白叫的?

条款中写了,初次赔付以后,要坚强活5年哦。

只有5年后,再次患癌/复发/转移,才能拿到第二次赔付。然后再5年,才能拿第三次赔付。

明明说好五年,五年之后又五年,不要坑我了老大!

多次赔付有间隔期无可厚非,但是五年间隔期这个设置就巧妙了。

市面上好的产品多次赔付间隔期为3年。

我们知道,医学上有一个「五年生存期」的概念,是说90%左右的癌症复发或转移会发生在5年以内,如果成功活过了5年,基本上后续再发作的概率就很小了。

这难道就是资本世界里的“精明”吗?

小时候商场里漂亮阿姨总跟我妈妈说:“一分价钱一分货”。

长大后卖保险的小妹妹也跟我说“一分价钱一分责任”。

真的是这样吗?你贵你有理?

公子抽丝剥茧,发现真相只有一个:

1、责任上看

我们以重疾险为例,事实上,现在的重疾产品的同质化趋势明显。

保监会为了防止保险公司该赔的不赔,一刀给切了25种重疾,规范了这25种重疾的定义。而这25种占到了实际理赔的95%,覆盖了最主要的疾病。

而且这核心的25种病的定义是一模一样的,之间一点点差别都没有。

但是有人还是担心,这25种里,产品间会不会存在细微的差别呢?

公子又严谨地做了功课,翻条款把各家产品重疾的定义一样条一条地列在了下面:

白纸黑字,清清楚楚的定义,不存在歧义。

在这统一规范的25种病种分布上,各路重疾险基本都保,

具体到具体病种,除了部分条款存在年龄限制外,

可以说,它们彼此之间一字不差,是完全相同的保障。

至于剩下的这5%,公子只能说,患病几率都非常低,增加一种贵不了多少钱,

保险公司心里巴不得都保上,都保上可以显得自己又全又好。

可是,一件衣服上多绣一朵花,你就能接受它比原来卖的贵几倍吗?

1、理赔上看

责任上玩不出花样,他们又换一套说辞了,

“我们是大公司,理赔快,服务好。别的那些便宜的保险能陪吗?”

要不是我懂保险,差点又信了。

事实是,大小保险公司理赔差距并不大。

我们从两方面看,

一个是会不会赔的问题,我们可以用获赔率量化,

另一个是赔的快不快的问题,我们可以用理赔速度量化。

直接上数据吧:

看出来了吗?各大保险公司的获赔率是差不多的,并不会存在条款明确,谁不赔的问题。

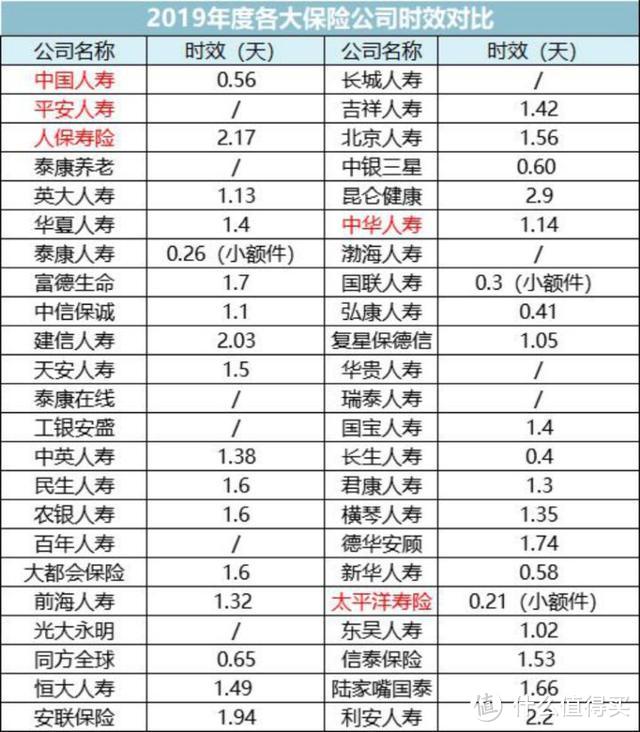

再看理赔速度的数据:

因为采用的是小额件的数据,不算严谨。但根据我经历过的几十次理赔,一般在10中型保司以上能快两三天,新成立的保司会慢两三天。再大的差别真的没有了。

咱们买的保险,就是和保险公司签订一份合同,关于保障内容、理赔约定,

从我们签订的那一刻起,就以法律合同的方式确定下来了。

符合条款,保险公司不敢不赔,不符合条款,亲戚是保险公司董事也没用。

还要知道,理赔才是一家保险公司的口碑源泉,人家犯不着为了一张保单引来一身腥。

公子还是那句话,该赔一定会赔,不该赔一定不赔。

说了这么多,无非是希望大家挑保险不要偷懒,不要想着用一款保险解决所有问题。

俗话说的好,不要在一棵树上吊死。

咱也是一颗成熟的韭菜了,不要在一家保险公司等着被割。

上面是句玩笑,但是多看几家公司,多看不同产品,每家挑个最好的产品买,无疑对于消费者是更为理性的。

保障好就不说了,最起码是便宜!

公子把某“大而全”产品和多家保险公司产品组合方案的价格做了对比:

一个大而全的方案,一个多保司的方案,同样是50万保额的重疾险,100万保额的寿险(定寿),50万保额的意外险,大而全的方案贵了接近一赔。而且比如老王,45岁得了重疾,50岁因此死亡。大而全的方案,重疾赔50万,死亡只能赔(100-50)=50万,一共100万。

而后者,重疾赔50万,死亡赔100,一共赔150万。

可两套方案下来,30年基本都省出一辆宝马3系!文章写到这里,我们仍然还有两个问题尚待解决:

1、在多家保司购买保险,安全吗?

我就差掏出心窝子告诉你绝对安全了。

一方面,咱们买产品是合同行为,是受法律保护的。

合同触发了赔钱,不触发就不赔。

另一方面,则需要归功于银保监会的严监管。

简而言之,想开一家保司,要求非常高,包括京东、百度在内,拿到保险牌照都非常艰难。

其次,对保司的偿付能力监管非常严,全球领先。保险公司在季末和年末都要建立详尽的数学模型,提交压力测试报告,确保自己有能力在99.5%的概率下无论发生什么事件都不会倒闭。

通俗理解,监管要求每一家保险公司都能硬刚200年一遇的大灾难(像汶川地震这种是30-50年一遇)。

最重要的,是保险保障基金。

「保险保障基金」自2008年成立至今,一共就出手过三次,

第一次是帮了新华保险,第二次是帮了中华保险。

后来的事情,新华保险上市,成为「品牌公司」之一,而中华保险,目前是偿付能力最高的保险公司之一。

最近一次出手是去年,安邦保险被接管,「保险保障基金」又拉了一把,安邦保险转身变为大家保险,也顺利度过难关。

因而新中国成立70年以来,没出现一家保险公司倒闭。

从安全性来看,保单与保单之间的差别,非常小。

具体大家可以参考这篇文章:小保险公司,安全吗?

2、这在多家保司购买保险,麻烦吗?

安全没问题,怕麻烦星人又来了。

其实只要整理保管好保单,理赔起来很方便。

线下买保险的时候,一般都有纸质的保单,记得放在一起收藏管理好。

出了事,保单拿出来看一看,什么责任找哪家公司,简单明了。

如果是线上买的保险,一般是电子保单,保存起来也很方便。

现在不少保险公司都开放了线上理赔,需要提供什么材料电子的就行。

甚至有些公司与医院联网,能做到直赔,报案之前就替你把钱付了,方便又省心。

当然,也不否认未来可能会出现更好的“大而全”产品,但是在目前的产品体系之中,买了大而全等于买了尊“老佛爷”,起不到保障作用,还等花钱供着它。

因而,我还是更推荐你挑选一些“小而精”,根据自家情况配置一些更为实用的责任。

买保险切不可偷懒,

毕竟保险保障的是咱一生,可以马虎一时,但不要马虎一生。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

关注肆大财子,任何保险问题欢迎下方留言评论或者点击主页查看个人信息。

宇宙牌儿香烟

校验提示文案

真空

校验提示文案

ltotti

校验提示文案

ltotti

校验提示文案

真空

校验提示文案

宇宙牌儿香烟

校验提示文案