251

212

亲身实践 ! 诚挚分享适合“后浪”的理财经验

2020-05-17 13:43:41

8点赞

30收藏

4评论

创作原由

相信很多刚毕业不久的值友,手里有了一定的积蓄,但是数额不多,希望通过投资理财来实现资产的增值。过去没有主动学习过相关的知识,学校里也没有相应的课程,对投资理财有许多困惑,希望找到稳定安全,并且能够获得较高收益的方法。

笔者毕业后在某一线魔都工作,收入不高,面临高房价、高房租和较高的生活成本,深深感觉到钱不够用。在投资方面从保守到激进,走了不少弯路,也有很大的亏损。经过几年的摸爬滚打,对小额资金的保值增值方法,有了自己的感悟。作为一个合格的“中浪”,决定写篇文章把自己的经验分享给“后浪“们。

省钱

省钱是最重要,最根本的内容。对于习惯了月光的值友,要做到强制储蓄,根据自己的收入水平做好支出规划,最好能够每月都有盈余。

强制储蓄的原因非常简单,有了本金才能理财增值,享受钱生钱的快乐!如果每月月光,那你的可支配收入就是固定的。如果没有财产性收入,那么你根本不可能富有,资产和股权可以24小时为你赚钱,人力却不可能。

这一点说起来简单做起来难,面对着花呗、白条、信用卡等消费金融工具,有些人难抵诱惑,超前消费。笔者能分享的小技巧,就是一定要认清,这些额度并不是你的钱,一旦使用了就是负债,日期到了就要还。如果为了减小还款压力,进行非免息的分期,或者每个月只还最低还款额,计算一下实际年化利率后,可以发现这种超前消费是不划算的。

低风险机会

先来介绍无风险利率,无风险利率一般可以参考国债收益率。目前一年期国债收益率1.23%,五年期国债收益率1.92%,这代表着几乎无风险能够赚到的收益,如果要在手里配置一部分现金,直接放在银行卡里,基本是无收益的,这样等于每年会白白亏损1.23%左右的利息。

五年期国债收益率

五年期国债收益率

把现金配置部分,放在余额宝等产品中,基本也可以做到随用随取,而且每日能够获得年化1.9%左右的回报。

随着目前市场利率下行,低风险的银行理财产品,收益率基本也进入了3%的水平,而且一般都有期限要求。购买理财产品前,首先要充分了解该产品,避免因为贪图高收益率,买到了自己不了解的高风险产品。

强烈建议,规避P2P理财产品。该行业在2013年至2016年期间野蛮生长,2018年至2019年出现密集暴雷。目前基本属于平台陆续良性退出的出清阶段。不推荐的原因是目前市场利率越来越低,高利息的借贷违约风险很高,即使选择了合规的头部平台,如果自己购买的产品发生违约,基本也要承受损失。维权方面可以参考e租宝,即便立案侦破,索赔还需要等待数年的时间,最终也许只能拿回一小部分的本金。

笔者建议现金部分放在余额宝里即可,银行理财产品比较复杂,需要做些功课,而且收益率并没有明显提升,更高风险的产品基本可以不用考虑。

股市

其实股市里也有很好的高赢率机会,比如申购可转债。

可转债兼具股票和债券的特点,可转债对应的股票上涨,一般可转债也会相应上涨;如果股票下跌,可转债具备债券的属性,不会有太大的跌幅,上市公司要还本付息。另外,可转债具备一些特殊的交易规则,比如:涨跌幅限制不同于股票,T+0交易,可以转股,上市公司可以强制赎回。

笔者推荐申购中签后,在可转债上市首日卖出,这样的话,以上特殊规则就不需要考虑。可转债申购不需要股票账户有市值,股票账户里有2000元至5000元,用于中签后扣款即可。一次性中签10张扣款1000元,大概一个月可以上市交易。目前的行情,中一签可转债,基本会有几十元至上百元的盈利。

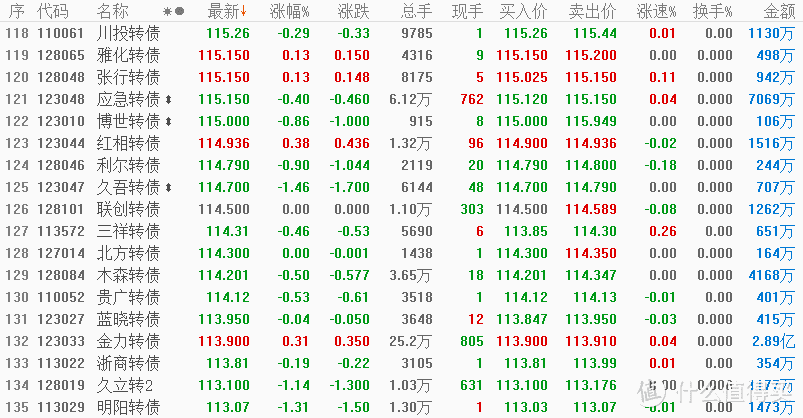

风险提示!需要实时关注可转债市场,如果出现新债大规模破发,应考虑停止申购或者有选择性地申购。截至发文时间,行情软件看到的251只可转债仅有4只价格低于100元,中位数价格114.5元。说明目前市场环境下,适合申购。

可转债价格行情

可转债价格行情

新股申购也是类似的高赢率机会,需要沪市深市持有股票,才有申购额度,也就是俗称的打新门票。新股的中签率很低,一旦中签收益较多,不建议为了单纯申购新股而选择购入股票,因为门票股本身存在波动风险。

如果想参与股市投资,可以考虑用定投的方式购买指数基金,定投的好处是可以避免一次性买入后,因股票市场出现持续下跌,而承受巨大损失。在市场估值较低的时候,不论涨跌,按照计划定期定量买入。市场高估时,可以停止定投,如果市场进入狂热阶段,是很好的卖出机会,坚持执行定投计划,可以获得不错的长期回报。

股市有风险,根据自己的风险承受能力,合理配置资金比例,做到理性投资。

楼市

楼市的投资门槛比较高,首付需要一次性拿出较多的资金,许多城市还有限购政策,对于没有买房计划的值友这一段可以直接跳过。

这里主要讨论楼市的投资属性。从历史经验看,自1998年我国房改以来,楼市的涨幅基本符合广义货币供应量(M2)增速,属于跑赢了印钞机的资产。一线城市的房产,甚至实现了更大的涨幅,如果算上贷款产生的杠杆效应,过去买房赚钱的效应就更大了。

现阶段还可以继续无脑买房用来投资吗?答案很显然是不可以了!

从货币来看,前两年的广义货币供应量(M2)增速,保持在8%左右,相比之前10+%的增速已经慢了下来。房产要重现过去20年的高增速,已经不太可能,所以举债高杠杆买房,押注未来房价继续高速上涨,就非常不明智了。如果卖出房产,还要承担各种费用,减去房贷利息支出和交易环节的成本,投资的实际收益会低于账面收益。

一线城市的租金回报率普遍在1.5%至2%的水平,买房用来出租的收益是比较低的。

如果想进行房产投资,可以考虑人口流入的城市。2019年中国城市化率突破60%,从城市化率的角度来看,未来还会达到更高比例。今后,人口还会向大城市圈和有经济活力的二线城市,及省会城市流入。未来,如果以投资为目的买房,需要考虑在哪个城市买房更具投资价值。

笔者建议,正在还房贷的值友们,可以申请将现有房贷利率,转换为浮动的LPR利率。

选择不转换就会维持现有的固定利率,选择转换LPR则变为浮动利率,年内申请,按照约定时间生效,利率定期调整(目前是一年调整一次)。房贷利率参照5年期LPR利率,LPR5年期利率目前已经从2019年8月时的4.85%下降至4.65%,若选择转换,由于预期利率继续走低,近几年大概率能减少房贷还款利息,减轻每月还贷压力。

LPR报价

LPR报价

(PS:如果贷款时有利率上浮或者折扣。选择转换时,会确定一个加点数,实际还贷利率为LPR+加点数)

数字货币

比特币已经诞生11个年头,刚刚经历了第三次产量减半。比特币目前单价9500左右,总市值1.23万亿,整个数字货币市场总市值约2万亿。

比特币相关数据

比特币相关数据

数字货币属于波动非常大的品种,即便是市值占比最大的比特币,从上一轮牛市最高点(约20000),到后面的低点(约3100)也有84%的回撤。其他币种波动就更大了,在熊市里,各种杂七杂八的币,出现接近归零的情况也很常见。

这么高风险的品种是否值得投资呢?笔者认为,还是一定有投资价值的,大家可以把它想象为彩票式的产品。可以用小投入,赚取可能的高回报,以小博大。在数字货币上投入的资金,占个人总资产的比例要小,即使这部分资产归零,也可以接受。

目前,各币种的走势与比特币走势趋同,比特币自从上一轮高点后,已经走过了2年的熊市。目前以及未来一段时间,都应该继续处于熊市中。从现在开始,定投比特币及其他市值排名靠前的主流币种,耐心等到下一轮牛市,应该会有比较好的收益。

总结

自己当一回课代表,回顾文章核心观点。

现金可存余额宝类产品

股市可转债目前可以申购 是低风险获利机会

可通过定投指数基金参与股市投资

楼市投资注意择优

数字货币少量定投参与

注意文章内容的时效性(写于2020年5月)

对于理财有其他见解,或对文章内容有疑问的值友,欢迎在评论区发表评论。

值友7840565366

校验提示文案

小清新评价哦

校验提示文案

小清新评价哦

校验提示文案

值友7840565366

校验提示文案