344

359

储蓄型保险怎么买?送给未来的自己

2020-10-23 14:26:06

0点赞

0收藏

0评论

创作立场声明:如何从几个维度去看一款养老保险产品

在我的客户里,主动提出为父母买保险的并不多,而且一般都是以意外险和医疗险为主。

当然,在这些基础保障都做好的情况下,其实还有一个思考的方式,那就是替他们买一份养老金。让他们每个月都可以固定从保险公司获得一笔养老金,何乐不为呢!

可是,除了父母之外,我们也会逐渐老去。那谁又能为我们撑起退休后的生活呢?

靠天靠地靠父母,

不如现在就把钱来存!

坐等时间放大招,

退休秒变黄金王老五!

今天,我们就来看一款纯纯的养老金,因为它只会不停的给你发退休工资……

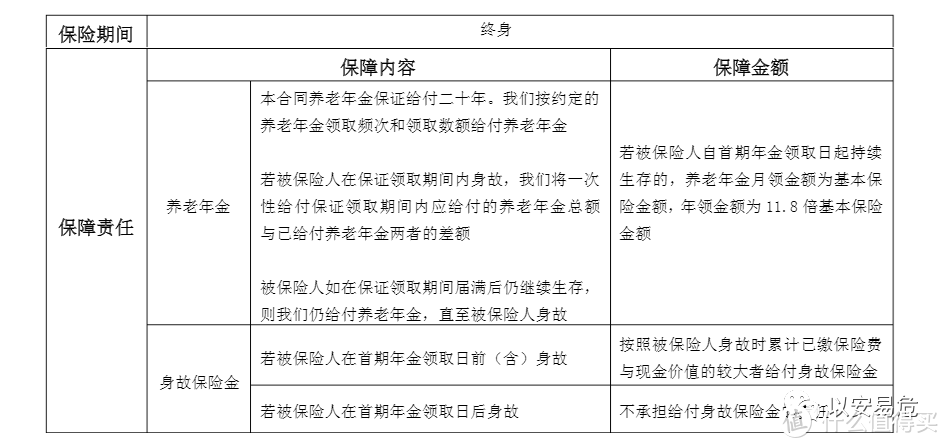

中荷金生有约养老年金保险基本保障

(来自金生有约合同条款)

(来自金生有约合同条款)

把上面的内容大概翻译一下,简单点说,就是只要人还活着,就可以一直从保险公司领取养老金,直至身故。

那我们怎么看一款纯纯的养老金好不好呢?

保证领取20年

保证领取20年,也就代表不管如何,保险公司会确保我们可以领到20年总计需要领取的总金额。

如果在20年内身故了怎么办?保险公司会扣除之前已经给付的养老金,将剩余需要给付的金额,一次性进行给付。

终身领取

作为一款保障至终身的养老金保险,只要能一直生存,就可以一直领取养老金。是不是很棒?!

另外,合同中约定自领取养老金时,保单中的身故金为0;20年养老金领取完毕后,保单的现金价值也为0。

这样的产品设计,可以换来更高的养老金领取。如果家里有长寿基因,且不想把钱留给孩子的话,这种纯粹的养老金,就特别适合你!

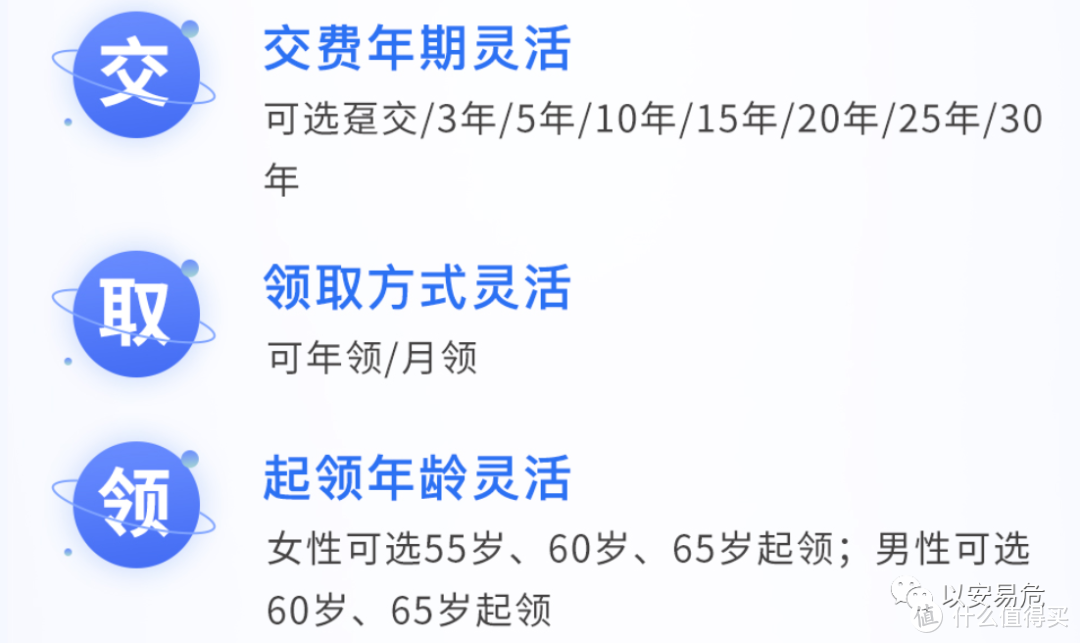

缴费/领取很灵活

养老金保险,其本质就是让现在努力挣钱的我们,通过强制储蓄,去换未来稳定的现金流。不然今天一杯奶茶,明天一顿外食,本以为捏在手里可以创造更多的收益,就这样悄无声息的溜走了。

所以给自己定个目标,每年存下一笔钱,交10年,15年甚至更长。这样当自己退休的时候,就像领退休工资一样,每个月保险公司也会固定给我们发放一笔养老金。

因此,缴费方式灵活,领取的方式灵活,包括起始领取养老金的方式也灵活。不仅可以给自己买,还可以给配偶,给孩子,甚至给自己的父母买。

养老金,就要领的多

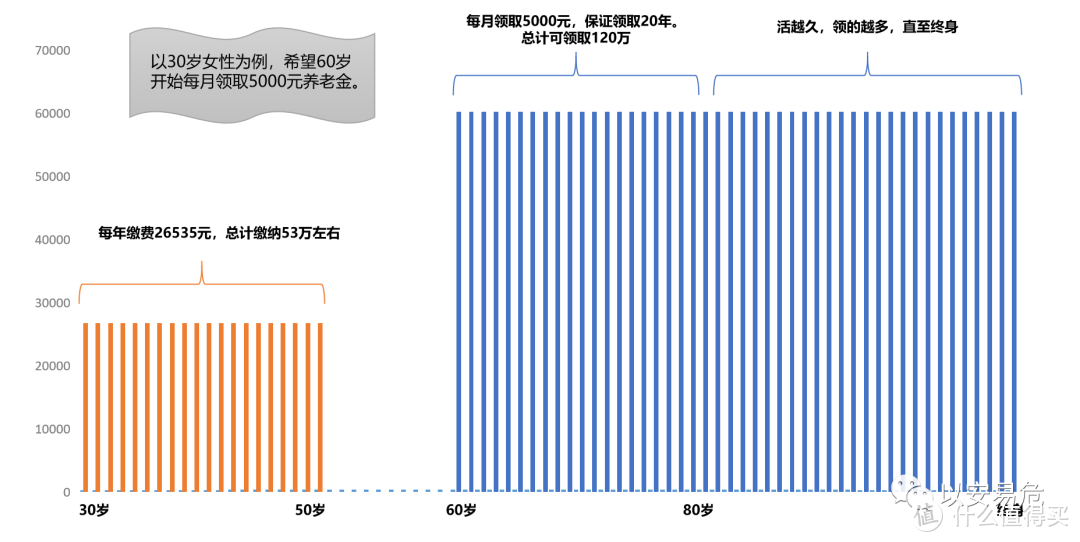

我们以一个30岁的女性为例,如果希望自己在60岁退休后每个月能有5000元的养老金,作为退休工资的补充,那么她现在就开启了存钱之路。

以20年缴费期来看,每年缴纳26535元,约等于每个月省下大约2200元左右。坚持存钱,坚持缴纳保费,那么最后换来的是 ——

从60岁开始,每个月领取5000元养老金作为退休金的补充;而且保证领取20年,也就是说确保一定可以拿到120万的养老金。

从80岁之后,只要仍生存,依然可以每个月定期从保险公司领取5000元养老补充,直至身故!

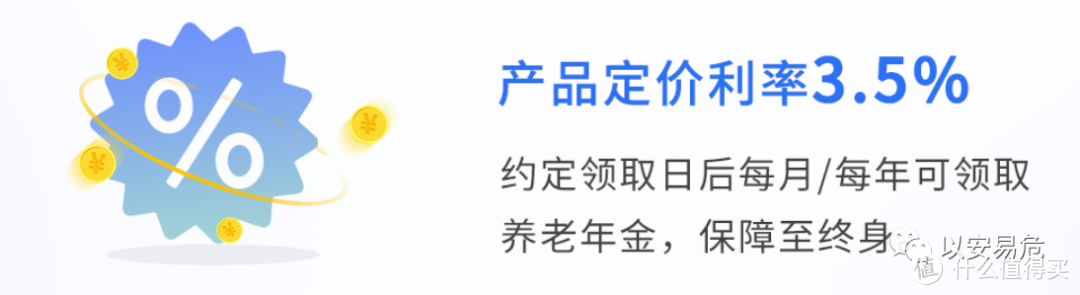

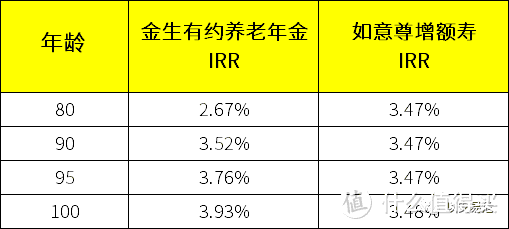

中荷金生有约的整体表现到底怎样?我们可以拿它去和同样预定利率为3.5%的增额终身寿来做个比较。

(产品保障形态不同,仅以理想状态下测算)

(产品保障形态不同,仅以理想状态下测算)

两者的保障形态并不相同,但鉴于都具有储蓄型保险的特点,所以我们可以粗略的做个对比。

如意尊作为一款增额寿险,其现金价值会随着时间慢慢长大,从长期来看,其IRR最后会趋于稳定在3.47%左右。因此,它的优势主要是体现在保单可以灵活减保,将保单的现金价值取现使用,或将保单的现金价值作为身故金留给受益人。

但金生有约就是一款纯粹的养老金,在保证领取的20年内,IRR并不高。但是随着年龄的增加,保险公司给付的总金额越来越高,后续的IRR甚至会超过3.5%。也就是说,这一款产品特别适合有长寿基因的家庭,用自己的寿命去和保险公司换一个源源不断的未来之约!

商业养老保险和我们所缴纳的社保养老金,虽然在计算方式上各有不同,但其核心都是用现在挣到的钱,去赡养未来的自己。

“以为捏在手上可以创造更高的收益,结果大概率都是花了。” —— 谨以此句,送给每个还在攒钱道路上努力的我们!