312

127

几十块可保上百万!癌症都能投,政府定制的“百万医疗险”,就是不一样!(内附投保教程)

2020-12-02 19:17:39

40点赞

442收藏

22评论

创作立场声明:希望作品在商业保险和社保上对大家有所帮助。

今年,全国各地都掀起了惠民保的热潮。

毕竟每年最低几十块钱,就能获得上百万的医疗保障,火爆程度直逼百万医疗险,

而且投保门槛极其友好,上至100岁的老人,下至刚出生的婴儿,都能买,最关键的是,患病也可以参保,就算你得过癌症,也让买,没啥健康限制。

就一个要求,你有当地医保就行了。

你们说这条件听上去,是不是绝杀现在市场上所有的医疗险?但是呢,保贝在整理了全国四十多个城市的惠民保之后,却建议有些朋友先别买,因为它可能不适合你。

那这类惠民保究竟适合哪些人群?保障如何呢?能不能代替百万医疗险?为什么这种产品价格便宜还能带病投保?如果太多不健康人群进来之后,产品会不会赔穿?最后是不是折腾一番就不了了之呢?

关于这种种疑问,我都会在这篇文章里给大家详细解答。

当然了,我可以直说这类产品并非尽善尽美,但确实是利民惠民的天大福利,最后我给大家整理出来了一份全国惠民保大盘点,以及投保教程,希望对各位有用。

文章主要内容如下:

一、惠民保的诞生与发展

二、惠民保到底有什么用?

三、关于惠民保,大家最关心的其它问题汇总

1、为什么惠民保可以带病投保,还这么便宜?

2、惠民保会不会夭折?

3、惠民保能不能代替百万医疗险?保障有重复吗?

4、如果你的城市没有惠民保,怎么办

5、全国惠民保大盘点以及投保教程

一、惠民保的诞生与发展

像惠民保这类产品,别看今年突然蹿红,其实五年前就有了,数不见鲜,

当时最早开始于平安2015年在深圳搞的“深圳市重特大疾病补充医疗保险”,门槛特别低,只要有深圳社保,就能买,这算是今年风靡全国的“惠民保”雏形。

说实话,这种政企合作的政策性保险,就不赚钱,保费便宜利润低,那基于这个原因呢,保险公司自然也不愿意做推广,所以这几年并不广为人知,中间这几年其他保险公司也没怎么推进。

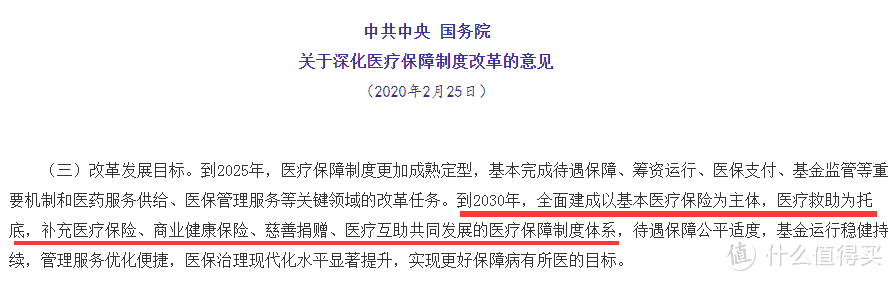

但今年突然井喷式的一下子爆发出来,这种改变是因为国家医保改革意见的推出,

今年三月,中共中央、国务院明确提出医疗保障制度改革,想要进一步解决老板姓“看病贵、住院贵”的难题,毕竟医保不能解决一切,那保险公司也得在里边担起一部分责任来,

上边既然发话了,地方政府也给力,纷纷出面牵头或站台,和比较有实力的保司合作,推出了这种由地方政府指导、保险公司承保的“惠民保”。

首先是省级版惠民保的争夺,现在大概已经有40余城千万人参与,像保贝的后台,就有很多朋友私信问我,郑州有没有上线这个产品,关注度是真的高,

主要“政府背书的商业保险”这个标签一打出去,很多群众就有了莫名的安心,而且价格确实便宜,大都几十来块,投保门槛低很多,买起来没啥负担。

而且下半年来,很多互联网保险平台也纷纷加入,例如360保险、腾讯微保等,直接进入白热化竞争阶段,就说现在,已经有城市出现了两款“惠民保”来pk竞争,还有直接上线全国统一版产品的,都欲分一杯羹……

我查了下相关数据,目前惠民保参保人数超2000万,累计保费超10亿元。

它今年的整个形势就是,迅速蹿红以后快速铺开,各大险企争相逐鹿,

不过有竞争才有进步,保贝觉得不谈以后到底如何,惠民保目前的存在总归是为了解决社会问题,体谅保障不足的穷人,弥补医保的不足,用最低价格,让普通人群获得医保之外的大病保障,就冲这一点,也应该大力宣传。

说实话在咱国家,越需要保险来保护的,有些越买不起保险,一个成人,四大险足额配下来,至少每年要被保险公司生生薅走一万多,拿不出来钱来是一大事,也有非常多因为商业保险健康告知卡的严、年纪大,直接就没有买保险的资格……

那对于这些不能够投保、不愿意投保、没钱来投保的人来说,惠民保这样的产品,起码让很多人在国家医保之外,又提供了一个保障选择,所以,保贝还是非常愿意宣传这类产品的,那它保障上究竟好不好、值不值得大家都去买呢,接下来咱就一起看看。

二、惠民保到底有什么用?

1、惠民保是什么?保什么?

发展历程一路看下来,惠民保可以说是各城市地方政府推动,联合商业保险公司推出的医疗险,本质还是个商业保险。

我梳理了将近四十个城市的惠民保之后,发现这类保险虽说采用“一城一策”方式,各地保障细节上有差距,但总体大差不差。

主要作用呢,是用来报销大病治疗费的,包括住院费和一些特效药费等。

比如咱在参保这一年期间内,医保报销过后,剩下的符合当地医保目录范围内的住院费也给报销,再加上十几种重特大疾病特药(一般为进口靶向药),有些城市政策好,也能报销医保目录范围外的部分医疗费,还有的增加了重疾定额给付等。

咱举个例子,直观的来看下惠民保能报销多少——

假设小赵不幸得了乳腺癌,在此之前参加了惠民保(她所在城市惠民保报销比例为80%),住院一共花了20万,其中自费药品和项目花了3万,此外,她需要长期服用抗癌药爱博新,药品费9万。首先,她通过社保报销了12万,

接着通过惠民保,她可以再报销掉:(总花费20万-社保已经报销的12万-自费药3万+特定抗癌药9万-免赔额2万)×报销比例80%=9.6万,

也就是小赵看病一共花了29万,通过社保解决12万,通过惠民保解决9.6万,最终自己只花了7.4万。

所以惠民保,就是对医保报销不足的部分加以补充保障,缓解大家看病贵的压力,

你想想,每年多花几十块,万一生大病能多报销十好几万,这确实是天大的福利,所以我建议,如果你只有医保这一层保障,只要你城市出的有惠民保,甭犹豫赶紧买上,肯定有用,这种政企合作的医保项目,就是羊毛,该薅就薅。

1、惠民保最大的特点是啥,对咱来说究竟好在哪?

惠民保能在一年内迅速风靡全国,确实是有真本事的,

和其他纯商业保险相比,政府定制版的惠民保,最大优点是有足够的包容性,

它不管年老还是年幼,都有参保权;不管贫穷还是富有,都能买得起;不管健康还是多病,都有资格买,购买门槛非常低!!!

一句话就是——不限年龄、价格便宜、没有健康告知。

别看这几点好像没啥,但实际能做到非常难。

因为咱年轻人买商业保险好点,正是年轻力壮,生病风险相对小,所以价格便宜,没啥过多限制,能挑选的产品也多,

但要知道咱老爸老妈,爷爷奶奶那辈儿的人,因为年纪大出险概率高,他们很容易被保险公司拒之门外,不但健康卡的严,保费更是蹭蹭上涨,甚至倒挂。

那这种越是弱势的人群,防范风险能力越弱,越需要保障,可只有国家医保才愿意接纳,所以这个政策性的惠民保,就是用最低价格,让老百姓获得第二层大病保障。

但是呢!但是呢!保险公司也不是来做慈善的,

要是又便宜又人人都能投保,那最后铁定得崩盘,底都能给保险公司赔穿了……

所以惠民保也不全是优点,这类产品的理赔门槛,远比大家想象中高很多!用药也有限制,免赔额直接设置为两万,这样的话你看病不花个七八万都用不到它。关于这些门槛限制呢,我下边会给大家拎出来细讲,这就不多说了。

2、惠民保最适合的三类人群

惠民保说白了,最适合的人群就是投不了百万医疗险的朋友,要知道很多人因为身体状况不好等原因,被拒保都是常事,但惠民保你就算得过癌症也能买,投保门槛非常低;

其次呢,适合手头超级紧张、经济不那么宽裕的朋友,你说咱拿不出大几千买百万医疗险,那每年出个几十块买这个还是能负担的起;

还有就是那种高危职业或年龄大的朋友,很多保险公司考虑到风险,会对投保职业和年龄有要求,一般年纪大或高危职业就不让买,就算让买也极其贵,这种也可以考虑买惠民保。

那相对的,如果有预算、健康的、年轻的朋友,反而没必要买这类产品了,尤其是已经有了百万医疗险的,因为这俩保障上还是有差距的,具体原因下一块细聊。说实在的,世界上不是只有0和100两个选择,针对那些实在做不到100的朋友,咱努力做个60分也是可以的~

三、关于惠民保,大家最关心的其它问题汇总

1、为什么惠民保可以带病投保,还这么便宜?

惠民保能带病投保还这么便宜,本质原因就一个,那就是政府层面出来发话了。

国家要推进医保改革,缓解咱看病贵、住院贵的现状,只靠医保解决不了所有问题,那保险公司就得出来分担一份力。

这种政企合作的保险,也不是什么新闻了,以前像国寿等几个大公司和地方政府也搞过很多,从历史经验来看,历来偿付压力都很大,之前赔的妈都不认识的多得是。就说现在一些城市的惠民保,上线可能还不足半年,但听说已经有个别项目净赔付率超过100%了,甚至终极赔付率超200%也不是不可能的。稍微有点精算知识的人都知道这么高赔付率是啥意思,听说有些小保司都开始往自己的惠民保产品里增加资本准备金了,毕竟赔穿了不好看,不能给医改抹黑。

那这种情况下为啥保险公司还要卖呢?呐,还是那句话,这是国家主导的,来给我们社保做补充的,是利民利国的天大福利,那保险公司也只能说是吃个哑巴亏,大家都保持这个默契不点破,然后努努力搁在一起,力推这项惠民保险。

很多承保惠民保的保险公司,心知肚明自己根本不可能赚钱,也只能打破牙齿和血往下咽。

也只好自己安慰自己,图个圈人圈地,指望“惠民保”来抛个饵,开发一部分新用户、收集点数据啥的,方便卖后开发的产品,我直说吧,这也就是个心理安慰,想借机营销别的产品,门都没有,就客户隐私一条投诉,就让你吃不了兜着走。

对咱们来说,有人被拉上为医保买单,哈哈,那咱们就照单全收,谢谢这些保险公司股东的慷慨了!你能买的抓紧买上就对了,尤其是那些身体不好买不了百万医疗险的朋友,啥也甭说速速上车。

上面说的,就是惠民保为啥这么便宜的一条最最重要的原因。当然了,任何保险产品,都需要兼顾风险和成本,所以保司在条款设计上也不,其实也把控了部分风险,比如会稍微提高一点理赔门槛,

①报销范围有限制,理赔门槛高

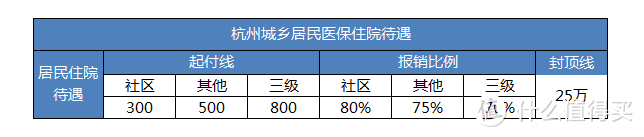

咱随便来看个城市的惠民保,比如杭州,

“符合浙江省省级单位职工或杭州市基本医疗保险目录范围内的医疗费用”,

大白话就是,只有社保范围内的住院医疗花费,才可以报销,社保范围外的住院花费,是不能理赔的。

而且想达到报销,还有2万免赔额,报销比例是75%,这个门槛究竟有多高呢?

我直接给你算笔账,

假设小刘在杭州三级医院住院,他扣除800起付线后,医保范围内的住院花费,社保可以报销70%,剩余的30%才是杭州惠民保可以报销的部分,那住院花多少钱才能达到惠民保2万免赔额呢?

假设医保内的住院花费是X,公式如下:(X-800)×30% ≥2万

最终医保内的住院花费X必须高于65867元,才能达到报销标准。

所以这2万免赔额的门槛其实是拦下了一些中小额理赔……

相比较之下,商业百万医疗险的1万免赔,意味着只要花费在三万以上,基本上就可以去申请理赔。这就是,惠民保增加了社保用药限制和多了一万免赔之后,肉眼可见的差距。

②投保之前,已经得过癌症和心脑血管等疾病的,再次复发或者加重,不给赔

惠民保允许带病投保,这是它的卖点之一,所以吸引了很多因病被商保拒保的人群,

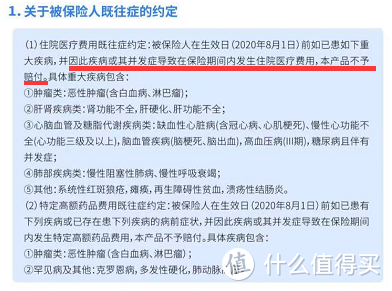

那这么一来,很多已经得过癌症和心脑疾病的患者,肯定会趋之若鹜加入的。大家都知道,这些病是最容易复发的,这么玩下去,很容易就给赔穿了。所以惠民保对一些最可能复发或者加重的疾病,都是拒赔的,

比如杭州市民保条款规定,不保以下既往症及并发症——

这些疾病恰巧是复发理赔概率非常高的,把这隔离在理赔门槛外,其实保障上也就打了折扣。

但是也没有办法,要知道,以前那些已经得了癌症的群体,想再买保险,是门都没有的。

现在有了惠民保,终于可以让咱加入了,再得癌症虽然是不保了,但是若得了其他高发的重疾,那还能理赔,真的已经是万幸了,感谢医保改革的深入吧。

③特效药清单有限制

除了上边说的那俩,惠民保的特定药品报销也有限制,这些特定药品清单,根本不能覆盖所有的高发疾病,还是杭州市民保,条款中规定了20种特定高额药品能报销,

里边肺癌、肝癌、乳腺癌等高发疾病对应的药品还是有的,

但根据中国人寿2019年的年度理赔报告显示,对于成年人最高发的十大癌症,这份清单只覆盖了这3种,

像甲状腺癌、胃癌、宫颈癌、肠癌等特效药,都没有覆盖到。

那这种情况下如果你要购买医保外的抗癌药,还是得自费,杭州惠民保也帮不上啥忙……

不过下边这三点影响都很小,本质惠民保能带病投保还这么便宜,就是因为它是政府出面指导的,这种情况下保司吃点亏也就吃了,咱甭操心他们,对于小民来说,我们赶紧参加就对了,这便宜不占白不占。

2、惠民保会不会夭折?

因为没啥利润,还能带病投保,所以这类产品确实有肉眼可见的风险。

何况已经有惠民保下线了——9月份,浙江省嘉兴市的惠嘉保宣布“由于相关政策限制,惠嘉保产品近期无法再次上线,”这成为国内首个夭折的惠民保项目。

不过上边咱也明说了,惠民保对保险公司来说,根本不是挣不挣钱的问题。

但这无法避免,历来看这种政企合作的保险偿付压力都很大,所以你要问我这东西到底会不会夭折,以后还能不能一直买,我只能说得看政府继续推进医疗改革的决心和力度了,说白了就是看政府意愿,是准备推个五年十年还是更久,这个谁也说不准。

不过目前来看效果还不错,反正风险都交给保险公司了,咱就甭操心保司和政府如何博弈了,

你只要知道,现在绝对是它的羊毛期,能上车的赶紧上车,能买得赶紧买,尤其是那种身体不健康买不了百万医疗险的,现在能买几年买几年,咱多层保障自然是好的。

3、惠民保能不能代替百万医疗险?保障有重复吗?

看完第1个问题的回答,我觉得这个问题就不用过多啰嗦了,

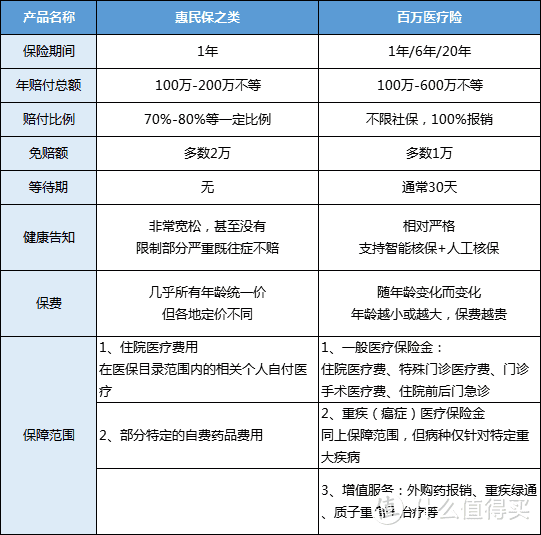

本质还是那些,惠民保的保障上有很大限制,所以它可以说是“超级瘦身版”百万医疗险,保障确有部分重合,但百万医疗险绝对比惠民保优秀非常多,

①百万医疗的保障范围比惠民保广太多

看图上的保障范围就能看出来,惠民保大多只保社保内的住院医疗,保障的特药数量有限、实用性也不高,而百万医疗不仅社保内外都给报销,报销比例还更高,特效药也没有范围限制,除此之外还有比如说重疾绿通、质子重离子治疗等增值服务,都是不错的加分项。

②百万医疗险的免赔额更低

要知道免赔额越低,最后能真正报销的就越多,比起遥不可及的几百万高保额,低免赔才是咱实实在在用得着、摸得到的东西。

举个栗子,咱以社保报销50%,百万医疗险有1万免赔额且100%报销,惠民保有2万免赔额且只报销70%来算,

如果看病花了5万,社保报完还剩2.5万,除去1万免赔额,剩下可以用百万医疗险100%报销,所以只用自费1万;

但如果用惠民保,同样看病花5万,社保报完再除去2万免赔额,剩下的5000只能报销70%,所以(5万-社保报销2.5万-免赔额2万)×报销比例70%=3500元,最后需要自费21500元,

这样对比下来,免赔额自然是低越容易获赔,相当于保险公司要帮我们承担更多医疗费,所以百万医疗险免赔额这点,就比惠民保更容易达到理赔门槛,自然是更好的。

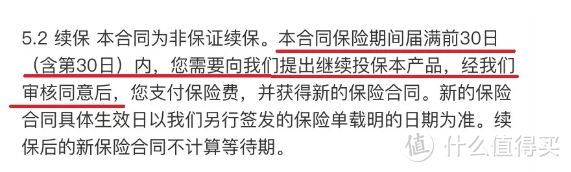

③续保条件最重要,百万医疗险稳定性更好

选一款医疗险,续保条件是最最重要的参考因素,选不对以后保障直接“裸奔”。

而现在市场上主流的百万医疗险,保证续保期限一般为6年,甚至还有保证续保20年的产品,也就是说,只要买了,就可以安心持有20年风雨不改,这期间即便发生过理赔或产品停售也可以照常买,不存在每一年都要审核的问题。

但惠民保这点来看,就非常不稳定,比如下边这款,

这类产品目前基本都是一年期产品,每年都要审核,后续几年产品还存不存在,出险之后能否通过审核继续续保,都是未知数。

所以稳定性相比于百万医疗险,自然有很大差距,这也是我一开始说不建议一些朋友买惠民保最大的原因,这话就是跟那些年轻的、健康的朋友说的,你买百万医疗险才是更优选择。

所以这样看下来,惠民保并不能代替百万医疗险,只能作为一个退而求其次的选择,有条件的保贝依然是建议买百万医疗险。

直接说就是——有钱的、健康的、年轻的,不用问选哪个更好,去买百万医疗险就对了,

预算紧张、身体状况不好、年纪比较大的人,去买这个惠民保就对了,总比没有的强,反正不同产品解决不同问题,惠民保也算是弥补了百万医疗产品无法覆盖的一部分人群。

4、如果你的城市没有惠民保,但也想买怎么办?

惠民保已经成为一种趋势,肯定会全国推广的,

但难免有些经济相对没那么发达的城市没跟上步伐,现在买不了,

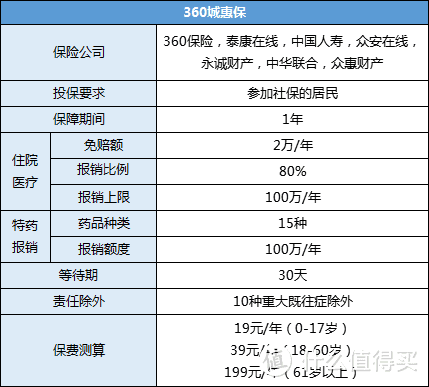

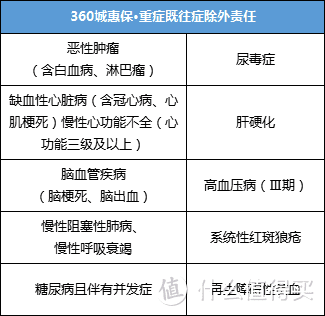

不过前一段,360保险联合6家保险公司,推出了一款全国版的惠民保——360城惠保,

只要有网你就能买到,对地区没有限制,具体保障可以看下图,

和其他城市的定制惠民保很像,都保留了不限年龄、价格便宜、没有健康告知的优势。

全国337个城市的医保参保人都可以买,也就是说只要你有医保,或者是有老家那种城乡居民医保(以前的新农合)就可以。

哪怕得了以下十种重疾,也能投保,只不过将来因为这些病住院的话,会不赔,

但因为其他病住院,达到理赔标准后还是可以正常理赔的。

价格上呢,根据年龄段划分出来了三个等次,

0~17岁买一年只要19块,绝对地板价,老人买贵点,一年199元,但相比现在60岁往上就不卖给你的百万医疗险来说,这真的是很良心了,能买上就不错。

住院医疗责任和特定药品报销两项加起来保额高达200万,很豪气了,

所以如果你的城市还没有惠民保,想买的话可以考虑这个,直接在微信公众号搜索“360城惠保”就能投保,没有截止日期,啥时间都能买。

最后,保贝翻了全国40多个城市的惠民保政策,给各位整理出来了一份惠民保大盘点,

关于如何投保,我下边给做了个投保教程,大家可以参考一下,

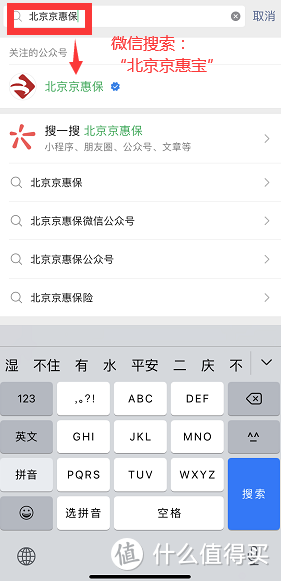

举个例子,北京惠民保的投保教程:

第一步,微信直接搜索各地产品名称,

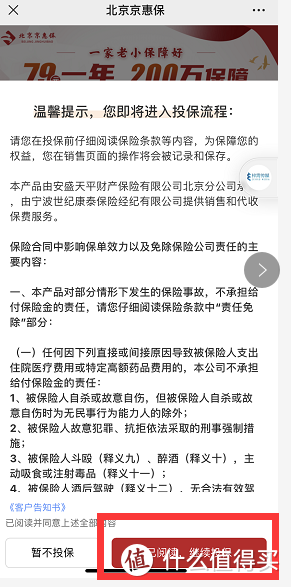

第二步,点击“个人参保”,

第三步,点击“立即投保”,

第四步,点击“继续投保”,

第五步,点击“继续投保”,

第六步,填写资料,点击“提交订单”即可

其实非常简单,各地几乎都一样,你们只要在我上边整理的表格里,找到自己所在地区的惠民保叫啥,然后去微信搜索就行了。

最后再啰嗦一句,惠民保这类产品,大都有集中投保期,一旦错过,再等一年,所以有需要的朋友抓紧去买,尤其是咱爸妈啊,家里老人啊,或者因为生过病买不了百万医疗险的,赶紧买一份,这波不亏,妥妥的薅羊毛,几十块就能多层保障。

但对健康状况、预算情况都还不错的年轻朋友来说,一定是买份更全面的百万医疗险为好,惠民保只能是不得已的退而求其次的选择,从来也不是要替代谁,而是保护那些在商业保险门外沉默的大多数,所以尽管有不足之处,保贝还是愿意宣传这类保险的,也希望整理出来的内容对大家真的有用。

忧伤的豹子

校验提示文案

吐蕃学霸鸠摩智

由于360城惠保只保障社保内费用,社保内费用医保已经报了4.9万,还剩2.1万,而360城惠保还有2万免赔额,所以2.1万还要扣除2万免赔额,剩下的就是360城惠保可以报销的,也就是1000元。哦,差点忘了,360城惠保报销比例是80%,所以最终实际报销是1000×80%=800元。

住院花费10万,360城惠保只能报销800元,是不是有点惊讶到了?当然这只是我们举的一个例子。

校验提示文案

shmate

校验提示文案

wolf643

校验提示文案

hellohotdog

校验提示文案

Sechsieben

校验提示文案

carolhugh

校验提示文案

最爱小星月

校验提示文案

左加明

校验提示文案

安卓中国区总代

校验提示文案

黑凤梨丶

校验提示文案

值友5361564189

校验提示文案

你开心就好嗯

校验提示文案

星空和大海

校验提示文案

值友8552081152

校验提示文案

值友8552081152

校验提示文案

星空和大海

校验提示文案

你开心就好嗯

校验提示文案

值友5361564189

校验提示文案

黑凤梨丶

校验提示文案

安卓中国区总代

校验提示文案

左加明

校验提示文案

吐蕃学霸鸠摩智

由于360城惠保只保障社保内费用,社保内费用医保已经报了4.9万,还剩2.1万,而360城惠保还有2万免赔额,所以2.1万还要扣除2万免赔额,剩下的就是360城惠保可以报销的,也就是1000元。哦,差点忘了,360城惠保报销比例是80%,所以最终实际报销是1000×80%=800元。

住院花费10万,360城惠保只能报销800元,是不是有点惊讶到了?当然这只是我们举的一个例子。

校验提示文案

最爱小星月

校验提示文案

carolhugh

校验提示文案

Sechsieben

校验提示文案

hellohotdog

校验提示文案

忧伤的豹子

校验提示文案

wolf643

校验提示文案

shmate

校验提示文案