312

127

二姐聊保障 篇二百五十七:延迟退休来了,个人怎么办?

2020-12-06 14:31:13

0点赞

3收藏

0评论

前两天看到一个新闻,杭州一男子60岁退休返聘后,倒在了工位上,法院却判了单位不需要赔偿。

这两年返聘的争议很多,退休后返聘,能拿到退休金又能拿一份工资,很多人乐意接受返岗。

不过以后我们想早点退休,每月领着养老金就没那么容易了。

因为延迟退休盯上了80后、90后,部分60后男性、70后女性也可能受影响。

一起来看是怎么回事儿吧。

1

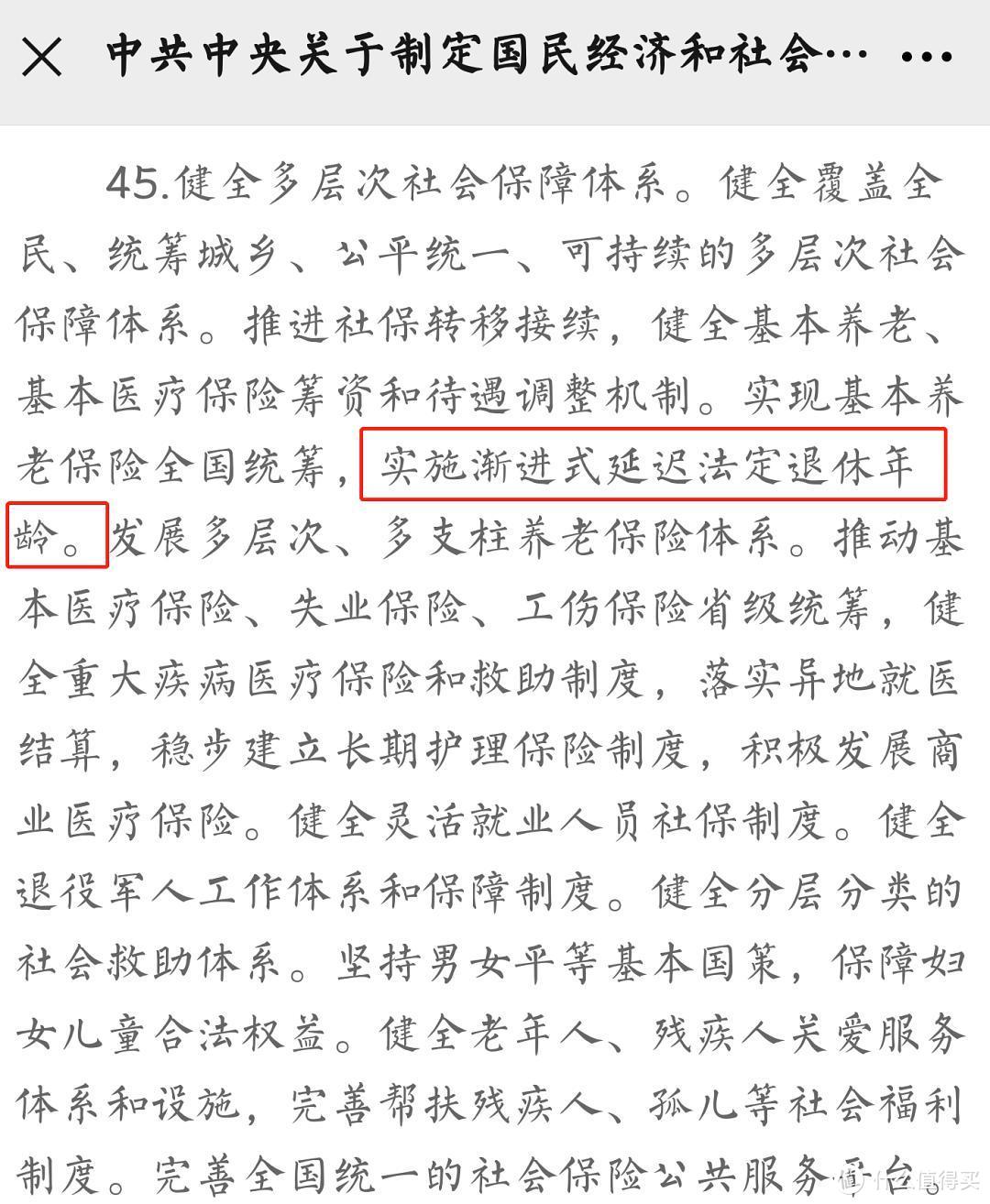

就在前阵子,国家“十四五”规划落地,提出“实施渐进式延迟法定退休年龄”。

实施两个字,也意味着研究了8年之久的延迟退休,这次是板上钉钉,真的要来了。

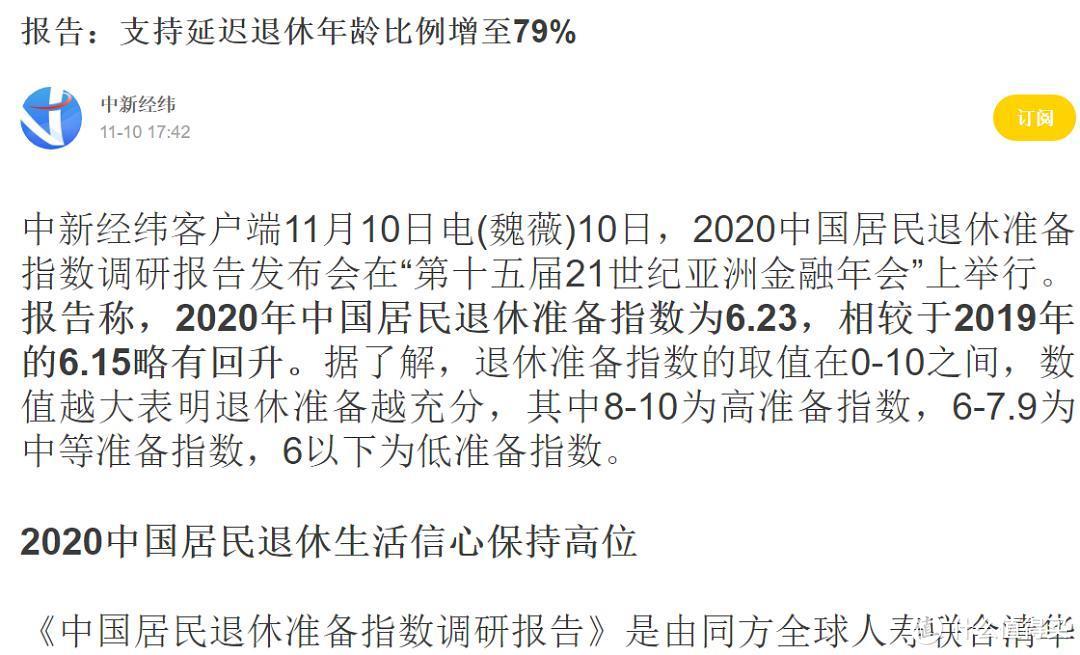

有意思的是,这次延迟退休刚确定,就跟着出来一份《2020中国居民退休准备指数调研报告》。

报告里,专家说支持延迟退休的人数,达到了79%!

这79%的支持票,有你那份吗?

虽然政策定了,我们支不支持都改变不了。

但在这里,二师姐还是想听听你们的看法。

其实,我早做好了延迟退休的准备。

我们这代人晚退休晚领养老金是一定的,至于什么时候能领养老金、能领多少,真的不一定。

2

我们现在的退休年龄,还是1978年定的。

女工人50周岁,女干部55周岁,男性60周岁。

如果延迟退休,男女有可能统一到65周岁。

目前业内讨论比较多的,主要有两套方案。

第一种:男女一起延长,女性速度快一点,同步65岁退休。

第二种:先把女性退休年龄,和目前男性退休年龄同步,也就是延长到60岁退休。

再男女一起,延迟到62岁,最后延迟到65岁。

这种也叫渐进式延迟退休,就是一步一步来。

不管哪种,延迟退休最快在2025年实施,最慢在2035年实施。

80后、90后,是妥妥地赶上了。

除了80后、90后,这三类人也会受到影响:

1、年龄≤60岁的男性,也就是1965年及以后出生的男性。

2、年龄≤55岁的女干部,也就是1970年及以后出生的女性。

3、年龄≤50岁的女工人,也就是1975年及以后出生的女性。

80后、90后虽然没有挣扎的机会,但养老是需要提前准备的。

而80后、90后的父母,很多是60后、70后,他们中的部分人还有机会错开,按当前的退休年龄,正常退休。

尤其是工作不稳定,收入又低的人,自然不希望延迟退休,这样可以早点领到养老金。

当然延迟退休不是双面胶,没法做到人人欢喜,必然会牺牲掉一部分人的利益。

3

养老这个事,既需要钱,又需要人。

现在遇到的问题是钱不够老年人花,年轻人不够多。

我们正在由老龄化社会,进入到老龄社会。

也就是65岁以上老人占比,由目前超过7%,到2022年将超过14%。

这也就意味着,需要领取养老金的老年人越来越多。

我们现在的养老制度,简单来说是年轻人养退休老人。

也就是我们交的养老钱,不是给自己用,而是给退休的老人用。

如果年轻人多,老年人少,老人就能多领钱,退休生活就很滋润。

但现实是即使放开了二胎,年轻人还是不愿意生孩子,年轻人越来越少,老人越来越多。

《中国社会保险发展年度报告2016》统计的数据显示:

我们现阶段是平均2.8个年轻人交养老保险,去养1个老人。

黑龙江的年轻人更是压力山大,1.3个年轻人,养1个老人。

这一年的黑龙江养老金不仅干了,还负债232亿元。

不少省份的养老金是亏空的,现在还能拆南墙补北墙。

再过几年,养老金这个水池子不仅要干了,更是倒吸。

想要解决这个问题,就祭出了延迟退休这个大招。

假如推迟5年的退休年龄,意味着大家多交5年的养老保险,少领5年的养老金。

这么一来一回,就是10年的差距。

说白了,延迟退休就是想晚几年给你发养老金。

4

咱们国家未富先老,是事实摆在了这,延迟退休是预料之中的事。

对每一个人来说,与其焦虑担心,倒不如坦然面对延迟退休,及早规划自己的养老。

我们的养老,主要有两个大面。

一是国家帮忙养老。

就是上面说的养老金。

我们年轻的时候交养老保险,老了领养老金。

现在的问题是这个池子快干了,我们也不知道以后能领多少。

虽然社保基金也有亲自进股市,赚养老钱。但奈何我们人口基数太大,僧多粥少,不够分。

想通过全面二胎,来减缓老龄化。

但结婚和养娃的成本太高,生娃的意愿一直提不上去。

另一方面,就是自己给自己养老了,也是我们能把控的。

可以从三个层面来:

保持健康+赚钱存钱+规划养老金体系。

退休的时间延长了,健康跟上去,才能坚持到退休,领到养老金。

赚钱存钱就更好理解了,养老说到底还不是一个字“钱”。

要想晚年过得相对舒服,必须靠自己,还是自己多存点钱靠谱一些。

手有余粮,晚年不慌。

还有就是一定要在年轻的时候,给自己做好充足的保障,尤其是重疾险和百万医疗险。

可以帮助我们转移潜在的医药费,看病少花钱。

这些保障类保险做好了,还有经济条件,那就再买点收益较高的年金险和增额终身寿险。

年金险和增额终身寿险的好处是,锁定的是几十年,甚至是终身的超长期收益。

而且它们的收益,一开始就写在了白纸黑字的保险合同里。

从开始投保的那一刻,收益就锁定了。

不管外部环境或市场利率怎么变,约定好的收益都稳稳的在那,不会变也不受影响。

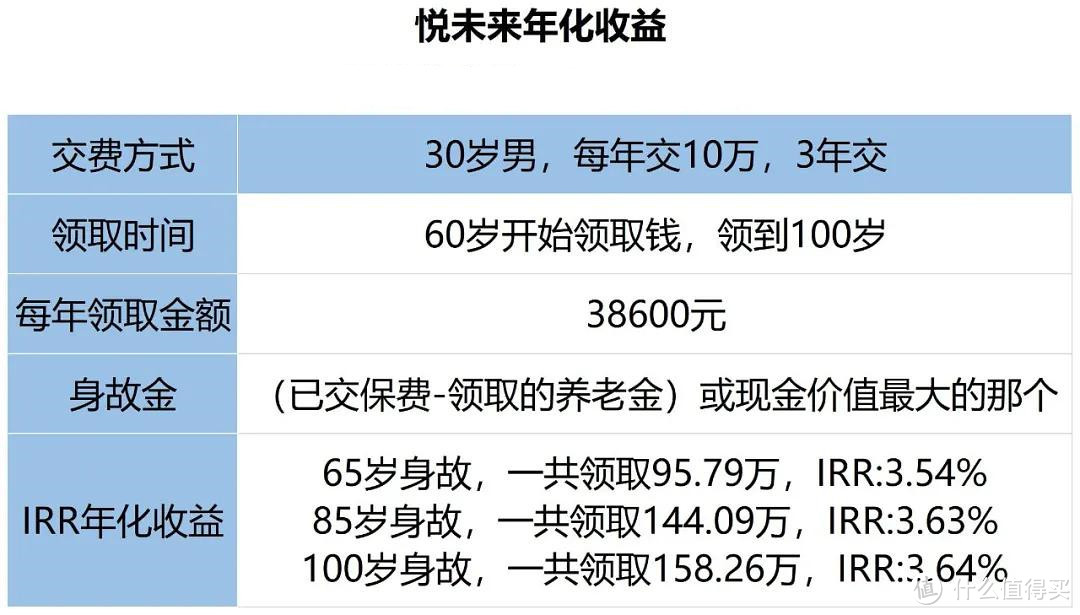

比如悦未来年金险:

30岁的老王,每年交10万,3年交。

60岁开始领钱的话,收益稳定维持在3.5%+,一直可以领到100岁。

而且这个收益是复利,持有30年,相当6%的单利。

持有50年,相当于9%的单利。

在预定利率下行的行情下,是非常好的养老产品。

已经做好了风险保障,还有经济能力的可以安排上。

关注二姐,每天进步一点点,为你科普保障生活~