257

224

守护神2.0增额终身寿,怎么投保最划算?

2021-12-15 17:26:22

0点赞

0收藏

0评论

昨天测评了几款增额终身寿险,

有朋友留言说,收益没有教育金的高。

但其实增额终身寿险,要比教育金更适合作为给孩子的教育金了。

就比如守护神2.0增额终身寿,除了收益不错,

能兼顾教育金+理财+养老,

还有一个教育金所没有的独特功能。

简单认识下它:

守护神2.0是一款怎样的产品?

说人话:可用于规划子女教育、婚嫁创业、理财及养老的理财型保险。

亮点:中短期缴费收益高,含多种权益。

适合人群:想兼顾孩子教育金+理财的人群购买

那么,守护神2.0增额终身寿怎么投保最划算呢?

今天我们就从以下这4点,来测评吧~

1、守护神2.0增额终身寿,保障怎么样?

2、守护神2.0增额终身寿,收益怎么样?

3、货比三家,守护神2.0,性价比如何?

4、守护神2.0实际投保案例,怎么投最划算?

N1

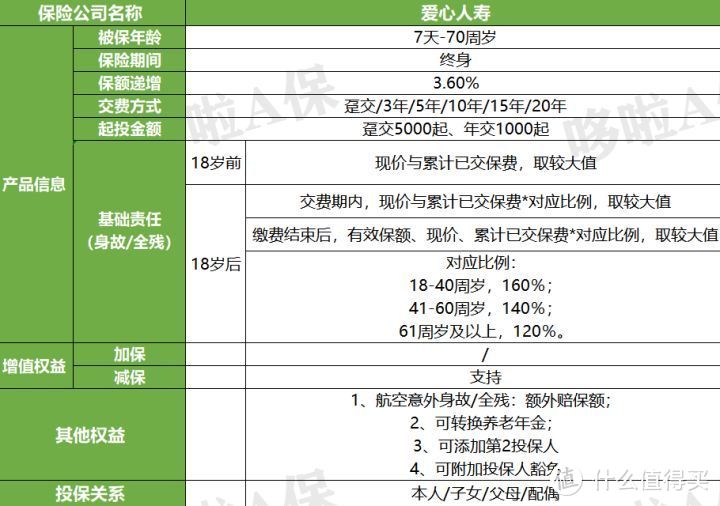

守护神2.0,保障怎么样?

先来瞧瞧守护神2.0增额终身寿的产品内容:

相比普通增额终身寿,守护神2.0主要有4个特色:

1、航空意外额外赔保额

若被保人因航空意外不幸身故/全残,

在赔完一笔身故金的基础上,

另外再赔当年度有效保额(每年按3.6%复利增长)。

2、可添加第二投保人

防止第一投保人身故后,保单变成遗产被分割。

3、享有养老金转换权

60岁后,可将全部或部分现价转换成养老年金,

每年/月固定领取,活多久领多久~

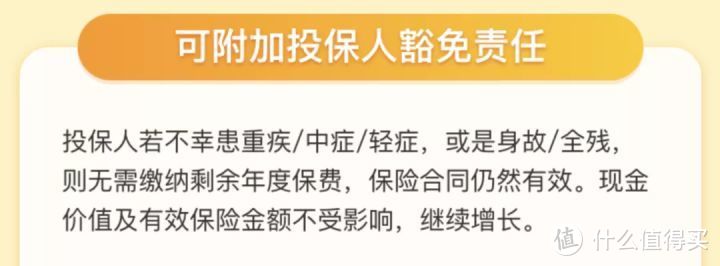

4、可附加投保人豁免责任

假如大雄给儿子买守护神2.0,每年交3万,交10年,一共需要交30万。

如果刚交一年就不幸得病,或者身故/全残了,

那后面的9年,一共27万就不用再交了。

保险公司默认保费已经交过了,这就叫保费豁免,豁免后保单继续有效。

这相当于给储蓄教育金的你,又上了一层保险。

而很多教育金是没有这功能的。

下面我们算算,守护神2.0增额终身寿险的收益~

N2

守护神2.0,收益怎么样?

守护神2.0增额终身寿的收益有多高?举个栗子,

大雄打算给刚出生的儿子小雄存笔教育金,每年投保5万。

看看不同缴费期限,它的具体收益有多少:

1、分3年交,每年交5万

投保第7年现价14.98万,差200块就回本,

第8年,现价开始飞速增长,IRR达到3.47%,

第22年,现价为30.84万,

本金翻倍,收益率高达3.490%。

等小雄65岁时,现价为135.36万,

本金的9倍,IRR为3.496%。

2、分5年交,每年交5万

投保第8年现价超过本金,收益率达3.472%,

投保第23年,现价约为51.46万,

本金翻倍,IRR高达3.492%!

小雄65岁时,现价为218.21万,

净赚193.21万,IRR高达3.497%!

综上,守护神2.0增额终身寿回本速度比较一般,

但收益是没得说,第8年就达到3.472%,

最高3.497%,实力着实雄厚~

那么跟同类产品对比,它的竞争力如何呢?

N3

货比3家,守护神2.0,性价比怎么样?

哆啦选了利多多和国寿盛世传家,

来跟守护神2.0增额终身寿险进行对比,

案例:30岁大雄,年交10万,交3年。

可以看到,返本速度方面,

利多多回本最快,仅需4年,

而守护神2.0和国寿盛世传家一样,需要7年回本。

保单的现金价值方面,

利多多和守护神2.0增额终身寿,

是你追我赶,不相上下,

大雄70岁时,仅相差几百块,

而盛世传家,则早被利多多和守护神2.0甩得远远的,

到大雄50岁时少赚9万多,80岁时少赚了32万多。

N4

守护神2.0实际投保案例,怎么投最划算?

综合来看,守护神2.0增额终身寿回本速度一般,

但收益的确能打,而且附加权益特别丰富。

同等条件下,比很多同类产品都要优秀。

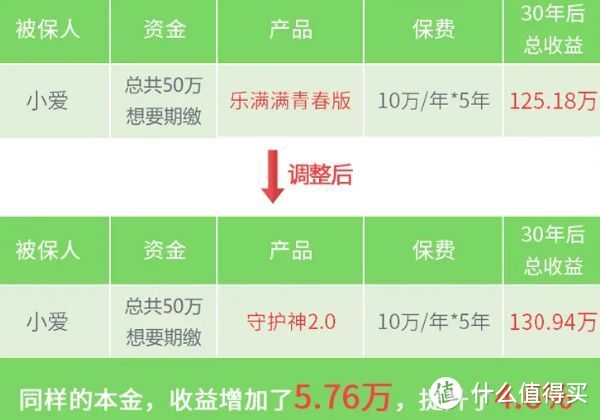

具体咱通过一个投保案例来看下:

爱先生以儿子的名义进行长期理财。

可以看到,相比最近新出的乐满满青春版,

还是投保守护神2.0增额终身寿更划算。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~