312

127

一手有保障,一手有收益

2021-08-09 20:32:29

0点赞

1收藏

0评论

最近回答了好多客户的咨询,很有共性。

基本上就是,当自己手握一份重疾险的时候,还在期待它能拿回本金。一开始,我很不能理解,就怼回去,保障是保障,纯粹点不好嘛!后来,怼多了,我发现是我错了。于是我开始反思,因为这个出发点,本身并没有错。

所以,我最近好像悟到了什么……今天就来聊一下我的最新思路~~~

> 最初想买保险是为了什么?

眼下,十有八九都跟我说,我最害怕生大病,买个大病保险我就不怕了。其实这个概念已经深入人心,确实现在生病的开销太大,据说连做个简单的痔疮小手术,都要花万把块。更不要说还有深不见的癌症治疗费用。所以这个理由非常正确!如何解决?

非重疾险+医疗险莫属!

1. 重疾险是干啥用的?

简单来说,你可以把它理解为收入损失补偿的险种。就是生了重疾,比如癌症之后,可能没法工作了,后续家庭生活开销都还是存在的,所以我需要重疾险的理赔金,来维持家庭的日常开销,以及后续的治疗。

如何挑选重疾险:

上篇:https://post.smzdm.com/p/aoo8l3vn/

下篇:https://post.smzdm.com/p/av7z57pn/

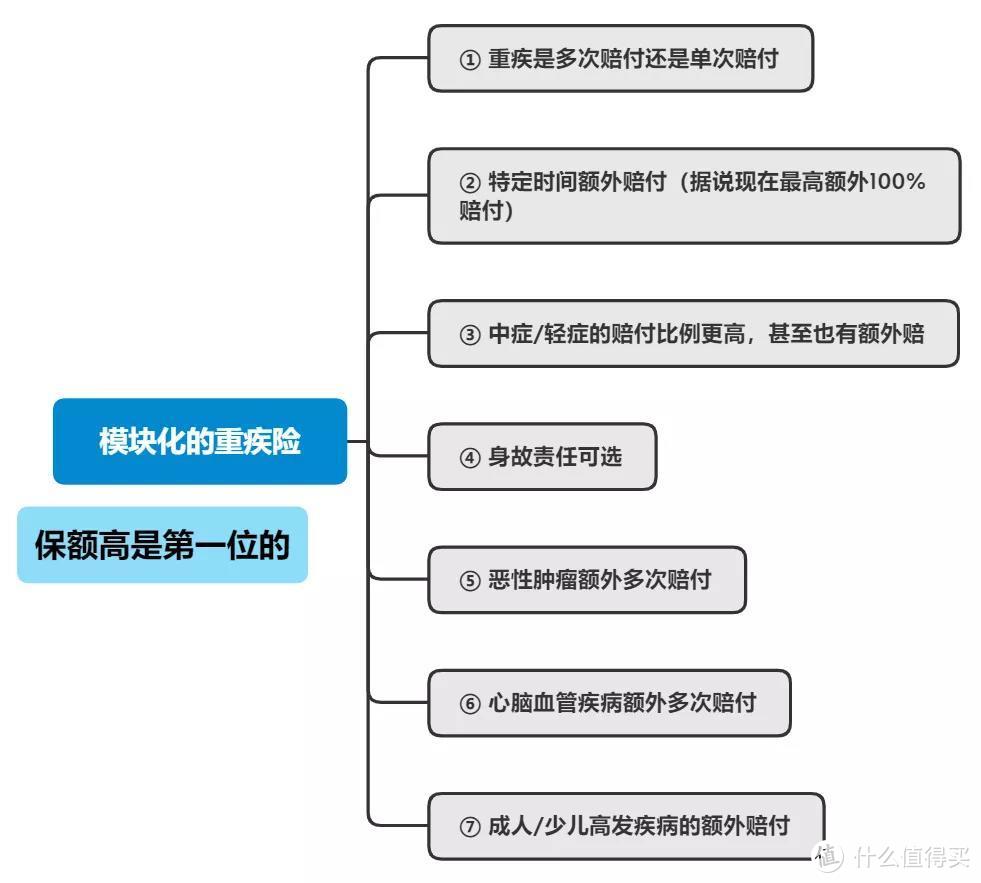

现在的重疾险形态非常多样,采用模块化设计,基本上可以做到丰俭由人:

但是不管如何丰俭由人,我还是要特别强调重疾险的保额是最最重要的!毕竟最终的理赔是按照你购买的基础保额来计算的,基础保额高,代表着一旦发生重疾、中症或者轻症,我们对应获得的理赔金额也会高!

举几个新重疾的栗子:

富德生命尊享健康,果然有创意!_健康险_什么值得买 (smzdm.com)

工银安盛的新重疾 —— 御享颐生(尊享版)_健康险_什么值得买 (smzdm.com)

新妈咪保贝,再战少儿重疾之巅!_健康险_什么值得买 (smzdm.com)

健康保普惠多倍版,大人小孩都适用_健康险_什么值得买 (smzdm.com)

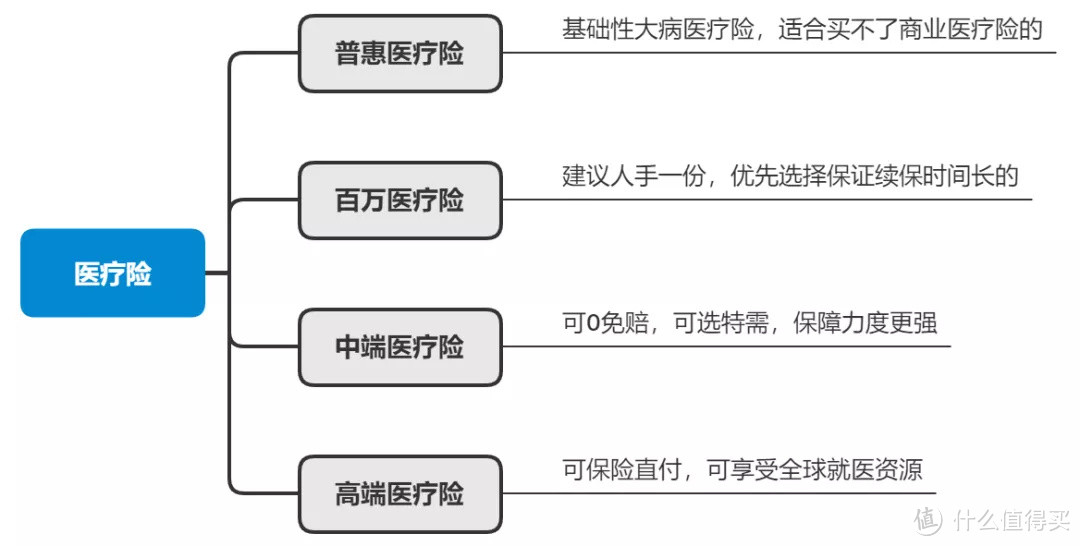

2. 为什么还会建议购买医疗险?

因为医疗险是报销性质的,凭着住院发票和病历可以申请住院花费的报销,可以减缓我们大额住院的费用问题。其实,随着医疗险的普及,以及惠民医保的大力推进,现在医疗险的认可度已经大大提升了。

火爆朋友圈的“百万医疗险”,到底有啥用?_健康险_什么值得买 (smzdm.com)

百万医疗险中的免赔额,究竟skr啥?_健康险_什么值得买 (smzdm.com)

聊聊几款热门医疗险的“医疗垫付”服务_健康险_什么值得买 (smzdm.com)

聊聊几款百万医疗险的“外购药”服务_健康险_什么值得买 (smzdm.com)

承保人数破550万的沪惠保,侬买了伐?_保险_什么值得买 (smzdm.com)

医疗险固然好,但是续保的不确定性,决定了它最好和重疾险搭配起来用,是重疾险强有力的补充!

同样医疗险也有很多分类,但不管如何,对每个普通人来说,普惠医疗险或者百万医疗险是强烈建议入手的,作为一份基础的医疗保障;如果希望享受更好的就医环境或者治疗方案,可以选择中端医疗险或者高端医疗险。

> 保障和收益都想要,怎么破?

那就一起弄呗~~成年人不做选择题,因为都想要!

其实方法很简单,趁着自己年轻力壮,赶紧给自己配置一款储蓄保险。虽然现在辛苦点,看起来好像一年交的保费不少,但放长远来看,就是妥妥的人生小赢家。

以一位25岁刚步入职场不久的年轻女孩来说:

买一款重疾险(如超级玛丽4号),保额若45万,附带癌症二次给付,选择30年缴费,则年缴费约6300元左右;买一款百万医疗险(如平安长期医疗险),年缴费保费约300元左右(以后会越来越贵的);也就是说,这女孩给自己配置了重疾险和医疗险,目前年缴费大概在6600元左右。

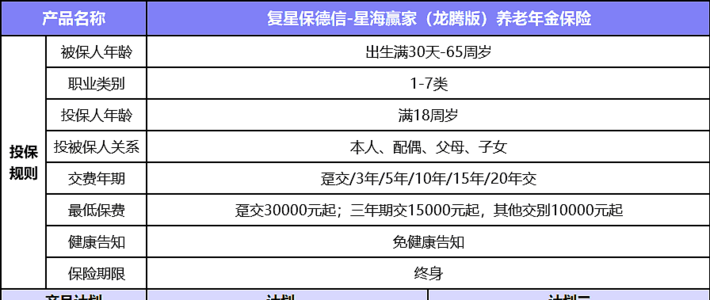

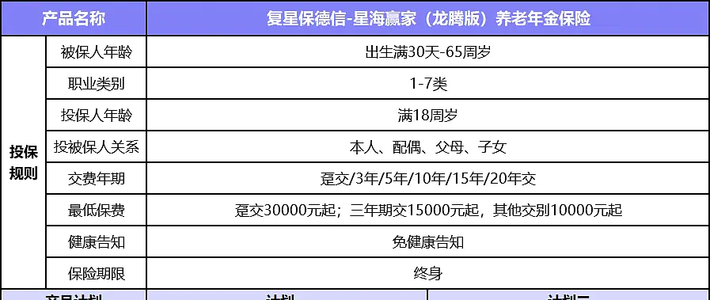

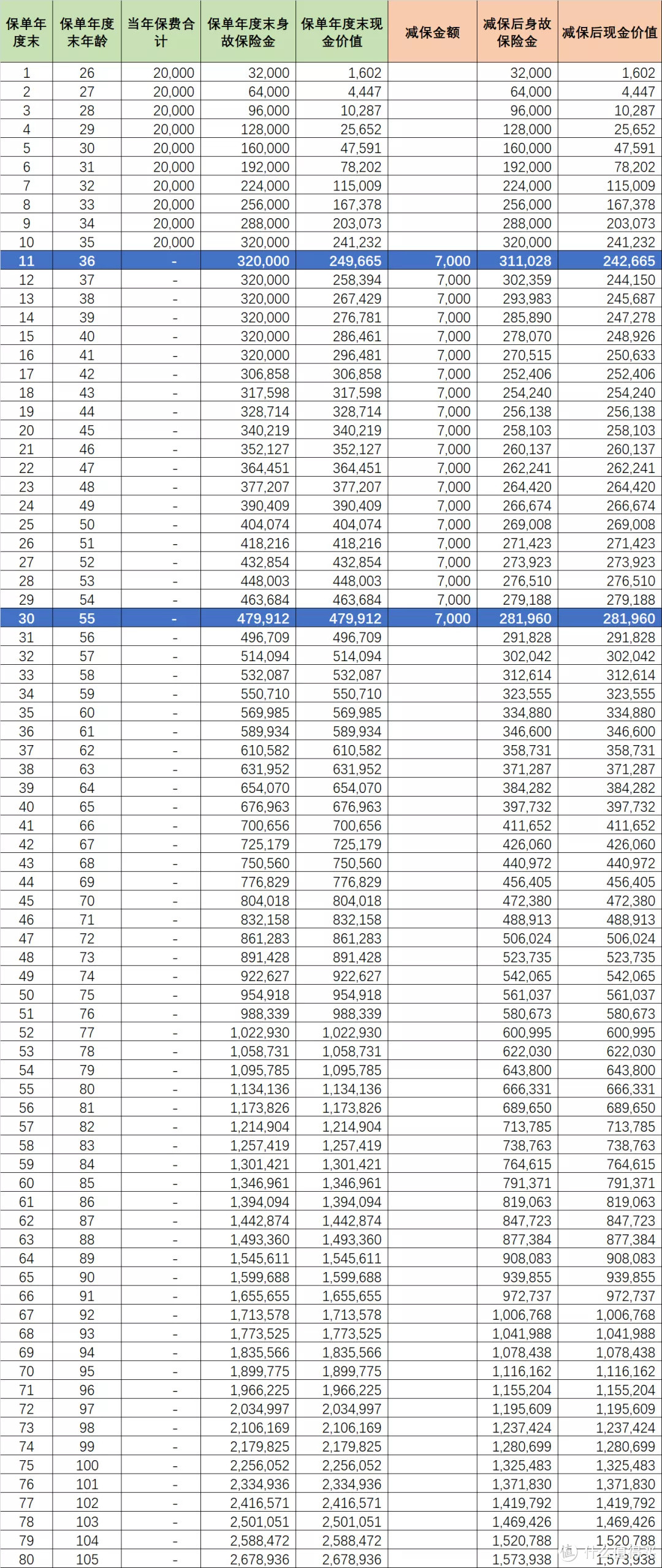

那如果现在咬咬牙,每个月再多省下个2000元,一年就差不多可以省个2万,去买一份现金价值比较高的储蓄险,缴费期为10年(如下图)。

10年缴费期满后,保单的现金价值会达到24万,已经进入稳定增值的通道了。

待第11年,女孩可以取出储蓄险的部分现金价值去交重疾险保费。假设每年都取出7000元,直至付完所有的重疾险保费为止。

脑补一下,从第11年开始,基本上就不用自己付保费,因为储蓄险里的现金价值可以拿出来用了。假如取个20年,也就是等于覆盖了14万的保费。等到55岁,重疾险30年缴费也结束了,储蓄险已经付了14万的保费。可此时储蓄险里的现金价值还有28万多。

为什么会这样?!别忘了,在25岁那年,小姐姐咬咬牙坚持每年攒下2万元购买的储蓄险,此时此刻已经派上了大用处!

> 方法有了,接下来靠自律!

不知道你看到这样的组合拳方案会怎么想?又在骗我买保险?又要叫我多交钱?然鹅,并没有!因为传统的两全险也是等于我们买了两份保险,还可能存在保额相互制约的问题。

而现在,依然是买两份保险,重疾险是单独的重疾险,储蓄险是单独的储蓄险,它们各司其职,互不干扰。基本上可以称得上是躺赢的组合拳方案了!

方法已经有了,优秀的道路也选好了,接下来靠自律了!