257

224

大护法理赔:父亲突发猝死,意外险赔了50万,由众惠相互赔付

2021-08-02 22:10:36

0点赞

3收藏

0评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您觉得文章有帮助,顺手给大白一个赞哦!

本期案例由大白用户 @丁女士 提供:

丁女士59岁的父亲独自在家,晚间猝死,呈翻身姿势,家人发现较晚。

案例特征:

1.意外险猝死出险

2.家人发现得晚,没送医院、没做尸检,正常理赔

3.涉及保单多个受益人

理赔实录

一、投保:2020年10月

身边有朋友的父亲,因车祸去世,

所以丁女士想到要给自己的家人,也配置上一些基础的保障。

通过跟顾问老师Shiny的沟通,先后给父亲买了一份大护法意外险,保费298元,

包含100万的意外身故责任、5万的意外医疗保险额度、150元/天的意外住院津贴,以及50万的猝死保障;

以及一份防癌医疗险 —— 阳光神农,

丁女士父亲59岁,保费1102元一年,

包含癌症治疗保额300万,不限社保用药,0免赔,100%报销,质子重离子最高300万,还附赠一份100万的抗癌特药险。

2.出险:2021年6月

丁女士的父亲独自居住在老家,

6月4日下午3点左右,丁女士的妹妹回家才发现父亲抬着胳膊和腿,躺在床上,没了呼吸。

当时第一反应是打120,

但过了十多分钟,120也还没来,

后来觉得120就算来,也没什么意义了,已经太晚、来不及了。于是就直接没让120来了,并打电话报了警。

后来警察、当地诊所的医生都来了,

因为丁女士的父亲本身没有什么基础疾病(如心脏病、三高、脑肿瘤等),警方也排除了人为、他杀等原因,

最后,

公安机关以及当地的医院,一致鉴定为这是一起猝死事故,并开出了死亡证明(死亡时间备注:不明)。

死亡证明

死亡证明

3.报案理赔:2020年6月

次日凌晨,丁女士向保险公司报了案,说明了当时的情况,并询问是否要尸检,

保险公司答复,可以正常火化,

并把理赔申请所需的资料,邮件给了丁女士:

大护法理赔材料清单

大护法理赔材料清单

与此同时,

丁女士也联系上了大白顾问Shiny老师,告知出险事宜。

实际上,大护法的猝死条款还是比较宽松的,

两个要点:

① 24小时内发生的突发性死亡

② 二级及以上公立医院,或公安机关、司法机关的猝死鉴定

现在最主要的问题是,

丁女士父亲去世的时间是不确定的,

因为当时没有人在家,所以并不清楚是2号还是3号出的事;

再加上没有送往医院,做进一步的查验,明确具体的猝死原因。

所以,

众惠相互在让丁女士准备理赔材料的同时,

又派去了第三方的调查员,上门调查丁女士父亲投保、出险、过往就医治疗等细节。

担心没做尸检,影响大护法猝死理赔;

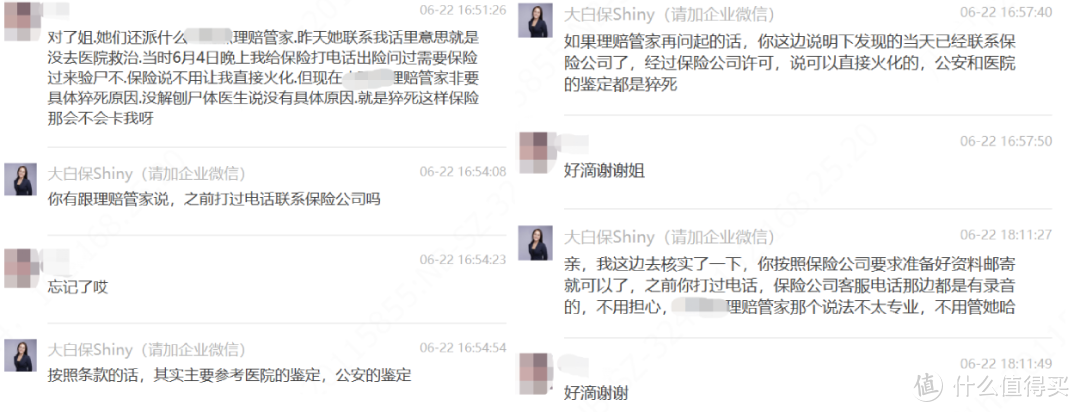

丁女士转向顾问Shiny,寻求帮助。

Shiny让丁女士安心:“首先不做尸检直接火化,是得到了保险公司许可的;其次丁女士也已经拿到了由医院和公安机关出具的猝死鉴定证明。”

6月21日,第三方调查全部结束

6月25日,丁女士将所有纸质材料,寄送给保险公司众惠的理赔部。

6月底,众惠反馈收到理赔材料。

4.结案:2021年7月

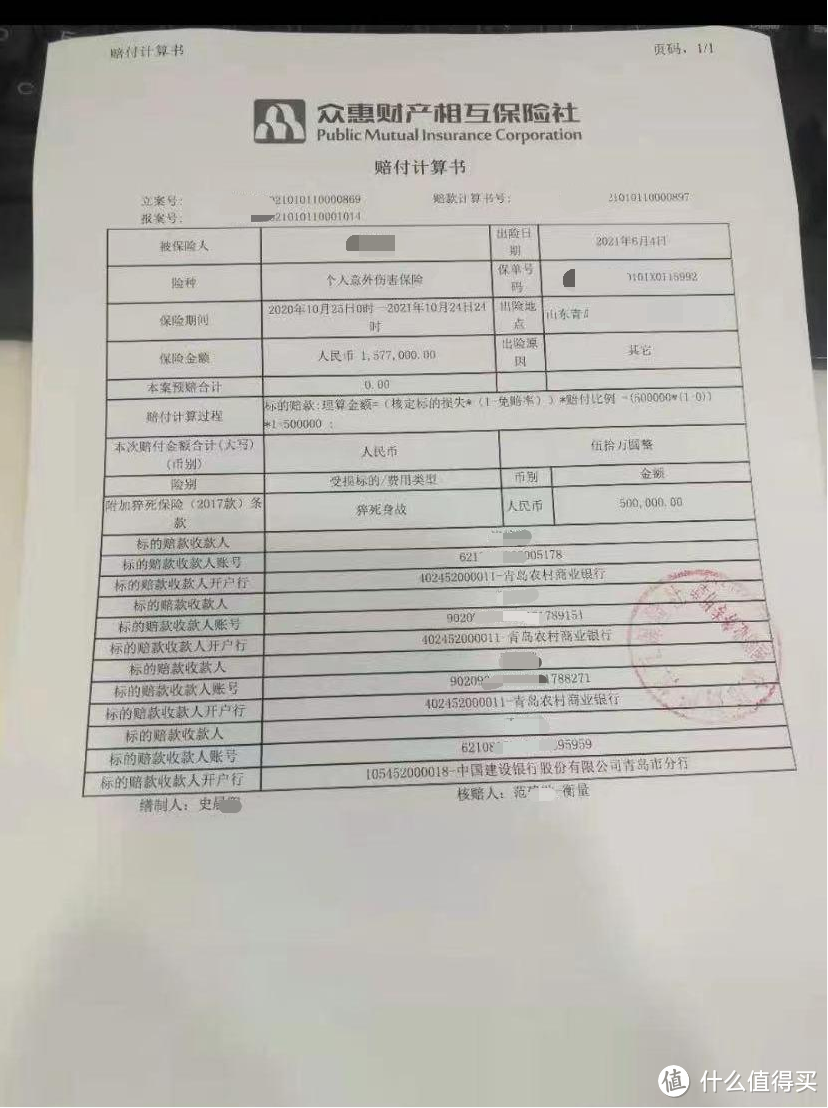

因为大护法猝死是法定受益人,被保人去世后,这笔理赔款,就涉及到了多个保单受益人的问题。按保险法:被保险人的配偶、子女、父母,都是保单的受益人,即,丁女士父亲的配偶、丁女士父亲的父母、丁女士以及丁女士的妹妹。所以保险公司在受理过程中,又对受益人这块,要求了进一步的资料补充。

7月27日,众惠将理赔款打到受益人指定的银行账户并附上了详细的理赔明细:

一共理赔申报50万元,目前理赔金额已经到账。此外,之前丁女士给父亲买的防癌医疗险,也已经申请退保,拿回了剩余现金价值。

理赔启示

(1)出险后,第一时间报案

如果出险了,最好第一时间报案,

报案时,

通常需要提供这三类信息:

保单信息、出险信息、个人信息。

保单信息,包括被保险人姓名、保单号码、联系电话、投保险种、保险期限;

出险信息,包括出险时间、地点、出险原因、经过、处置情况;

个人信息,包括报案人的姓名、电话,以便保险公司跟踪联系。

如果是在大白买的保险,也可以第一时间联系大白,寻求帮助。

及时报案,主要出于两方面的考虑,

一个是为了避免理赔纠纷,

像丁女士父亲的案例,

如果丁女士没有第一时间报案,没有询问保险公司是否需要尸检,

就直接做了火化,

那对于猝死时间范围的这个认定,就会变得非常困难。

第二个是可以提高理赔时效,

一般出险报案后,会有专人给出相应的理赔指导,

比如需要哪些理赔资料,这时就可以及时地收集整理,以便及时获赔;

同时复杂的案件,公司也会尽快介入,第一时间展开调查,提高理赔服务时效。

(2)猝死保障,不能只靠意外险

世界卫生组织对于猝死的定义是:

平素身体健康或貌似健康的患者在出乎意料的短时间内,因自然疾病而突然死亡。

所以正常来说,

猝死并不属于意外险的保障范围。

只是现在猝死发生的情况越来越普遍(不仅是工作压力大的年轻人,中老年人心源性猝死的情况也非常多),有些保险公司就在自家的意外险中,额外附加了猝死这项保障责任。

但,

保险公司也怕赔穿,就对猝死的理赔要求做了一些限制,

比如时间限制、医院、公安机关的鉴定证明。

而这些鉴定,有时候需要做尸检才能进一步确定,

从情感上来讲,很多家庭是不愿意自己的亲人再遭一次罪,去做这个尸检的,更希望家人能够入土为安。

所以,

如果年轻人非常担心“猝死”,其实更建议配置一份寿险,

被保人去世,不管是什么原因,寿险都会赔付,猝死当然也包含在其中。

家中父母、长辈的话,做好定期的体检,提前预防干预,更为重要。

(3)给父母买什么保险合适?

我是建议,

意外险+百万医疗险,一定要给父母配置上,这是最为基础的保障,可以转嫁意外和大病风险。

如果父母买不了百万医疗,那就换成防癌医疗。

总之,搭配着用,保障会更全面。

(4)受益人的问题

保险金受益人,又称“保险金领取人”。

通俗点来说,受益人就是当被保人不幸身故之后,保险金会给到谁的手里。

受益人可以分为“法定受益人”和“指定受益人”,

大部分的意外险都是法定受益人,

只有少部分的意外险可以指定受益人,或者投保后变更,比如大护甲2号、小蜜蜂2号,但操作起来非常麻烦。

之所以要法定强制,是为了保护多个家人的利益。

如果你在投保时,

想把理赔金给到指定的受益人,比如配偶、子女、父母中的一个或者多个,

那也可以联系大白协助大家,选择合适的产品,比如寿险,起到一个很好的资产传承作用。

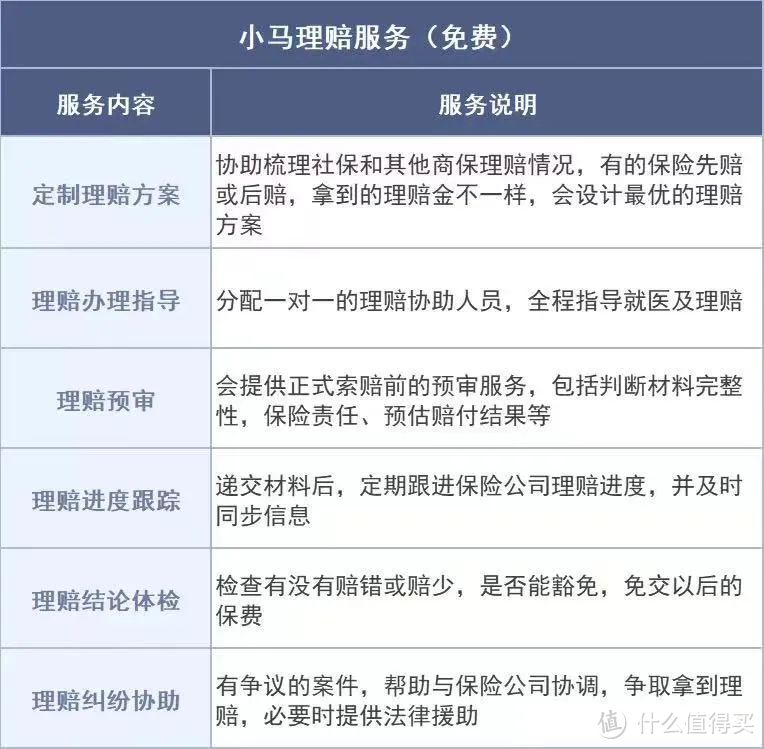

最后大白例行提醒下:

只要买的是大白优选的产品;

不管是重疾险、医疗险、意外险、寿险。

出险后,

我们平台都提供免费的理赔协助服务。

出险报案方式:

直接打保险公司客服电话报案;

找你的顾问报案。

如果是通过第2、第3种方式报案,在收到你的信息后,我们的理赔协助专家会第一时间联系你,给予引导及协助。

一次付费,终身服务。

我们会努力回报大家的信任!!

小马理赔半年报

不经历理赔,何以知保险。

如果你对保险仍然有疑虑,担心“这也不赔,那也不赔”,不妨看看2021小马理赔半年报。

小马理赔是我们推出的一项免费理赔协助服务,如果你有投保大白优选的产品,保险出险后,就可以找小马理赔协助。

我们专业的理赔老师不仅能帮你梳理所需材料,遇到纠纷还可以和保险公司协商沟通。

今年上半年我们协助理赔的结案总金额,相比去年(戳此回顾),同比上升了114%(总额2.16亿),有的案件居然2分钟就结案了,特别快!

越来越多的家庭,在小马理赔的协助下,更快也更顺利地拿到了理赔款。

(1)理赔数据总概况协助理赔结案总数:

1.86万件结案金额:

2.16亿平均每天协助理赔:

118万协助用户维护合法权益件数:

100件+协助用户维护合法权益金额:

900万元+小马理赔服务,可不只是协助报案,中间传个话这么简单。

理赔最糟心就是,赔不了,对于确实存在争议的案件,小马理赔也在全力协助维护用户合法权益,追回理赔款,必要时还会提供免费的法律援助。

(2)理赔时效小马闪赔服务,

平均理赔时效6.14小时,最快2分钟就结案了(去年最快结案时间3分钟)!

网上买保险,理赔不用担心;小额案件,拍照上传病历资料等,赔款比线下去柜台什么的办理还要更快。

(3)重疾赔付情况,

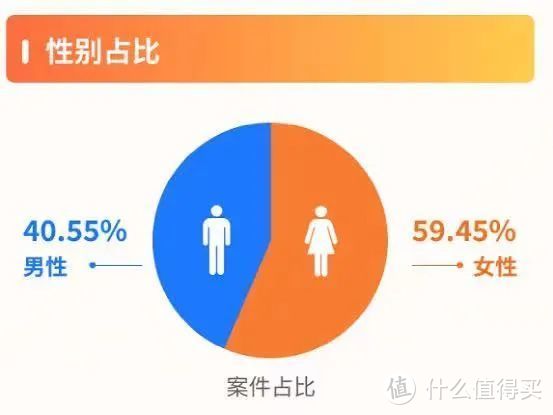

①女性出险占比比男性高出近20%

这个和女性投被保占比更高的情况有一定关联性。

但女性的家庭健康保障意识,确实会比男生高一些。

这个时代,女性要平衡事业与家庭,往往也承担着很大的压力,别只顾着给孩子老公买保险,自己也要配置足额保障。

②重疾出险年龄集中在31-40岁

30多岁左右,很多人觉得自己身体倍棒,健康强壮。

然而一体检,马上认怂,体检报告都不敢看。

上海白领体检异常率近99%,猝死,过劳,心梗等频上微博热搜,当代打工人,养生+保险都不能落下。

③重疾赔付金额超过40万的占比有67.92%

重疾件均赔付金额39.83万,赔40万以上的占了6成。

相比去年上半年,有明显提升。

一般重大疾病的治疗时间长,甚至需要长期带病生存,康复护理都很费钱。

所以重疾保额越高越好,赔到手的钱也就越多。像癌症,平均治疗费用在22-80万之间,几大手术类重疾,手术费动辄三五十万。

来源:中国精算师协会的《国民防范重大疾病健康教育读本》

这还没算上生病期间,日常生活支出、收入损失等等费用。

40万保额,其实并不够,建议保额50万起步,预算够的尽量做到更高。

④癌症理赔占比最高,

甲状腺癌最常见在所有重疾里,癌症依旧是理赔重灾区,占比75.79%。

不管男性、女性,甲状腺癌都是最高发的。

庆幸的是,早期甲状腺癌治愈率很高,而且大概花2-3万块医疗费用就能治好,不用太过担忧。

但像其他高发的癌症,如肺癌、乳腺癌、白血病,就没那么好对付了,治疗周期更长,更烧钱,有足够的钱就会有更多的治疗希望。

⑤轻症赔付也集中在31-40岁,且女性占比是男性的近2倍

31-40岁轻症理赔占比最高,和重症理赔保持一致;

而且女性轻症赔付占比超过了60%,特别高。

另外,41-50岁的男性朋友也要注意,轻症出险占比也不低,达30%。

轻症最高发的TOP 5是:极早期恶性肿瘤或恶性病变、冠状动脉介入手术、脑垂体瘤、单眼失明、严重阻塞性睡眠窒息症。

(4)疾病医疗险赔付情况

1.0-6岁的小孩出险件数在未成年中最高

孩子年龄小,抵抗力较差,非常容易发生感冒发烧等呼吸系统疾病,父母要特别注意,虽然每次治疗花费不算多,但长期下来,也是不小的支出。

可以考虑给孩子买一份少儿门诊暖宝保2020,保障范围内,感冒发烧看门诊都能报销,非常适合免疫力较差的小朋友。

2.成年人,不管哪个年龄段疾病理赔都不低

31-40岁的年轻人又是理赔占比最高的!他们承担了这个年纪不该有的很多“毛病”。随着年龄增长,身体的毛病也是扎堆来,50岁以上的人理赔也很多,而且要特别预防心脑血管疾病的发生,保持良好的饮食、作息习惯。

还有,买保险一定要趁健康,早点买上,不然很可能会因为年龄或者身体健康状况而被拒保。五.意外险和寿险赔付情况这两种都能保身故,但意外险只能保意外身故,而寿险大部分类型的身故都能保。

从下面的数据也能看出,除了意外,疾病身故的比例也很高。

所以,只有意外险还不够,寿险最好也能配上。特别是家庭经济支柱,万一发生意外,赔款可以给家人有几年的缓冲时间,让生活慢慢回归正常。

在意外身故中,交通意外是出险重灾区。所以包含交通意外额外赔的意外险或寿险,会很加分。

目前意外险中,小蜜蜂2号保障很好,一般身故或者猝死都能赔,而且飞机、轮船、汽车等意外身故,也会额外赔偿。定期寿险可以看大麦2021,节假日交通意外可额外赔。

疾病身故,大多是由于心脏病导致的。

现在大多重疾险,可以选择身故赔保额责任,重疾、身故,总能赔一个,预算充足,想要更全面的保障,身故责任可以加上。

(5)总结一下随着互联网保险的普及,

越来越多人开始在网上买保险,保险公司也越来越重视网上理赔。

网上理赔不用担心,小马理赔能给到大家这些服务:

理赔7*24小时客服及时服务;材料线上预审,免原件理赔绿色通道等等,让理赔更安心。

而且团队丰富的理赔经验,不是随便说说的。

理赔管理团队,拥有5-16年的中资或外资保险公司理赔运营经验。

团队其他成员90%以上拥有保险、医学或法律专业背景,具有5年以上理赔工作经验。

目前已承接太平洋产险、华泰财险、人保财险、中意财险等十多家保险公司全/半流程理赔服务。理赔协办服务覆盖信泰、光大、百年、三峡、瑞泰人寿等70多家保险公司产品。

只要是通过大白优选购买的保险,无论是哪家保险公司的产品,需要理赔时,都可以享受免费的一站式理赔协助服务。

理赔流程中的每一步,都会有专人协助,理赔要准备哪些材料,在哪里获取,如何更快拿到赔款,保险公司不会教,但小马理赔会。

特别声明:

文章中所提供的案例,包含案例相关文字、图片、视频及其他,均为当事人授权大白保及其相关平台发布。未经许可,任何人不得擅自(包括但不限于:以非法的方式复制、传播、展示、镜像、上载、下载)使用。否则我们将依法追求其法律责任。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多资讯请关注公众号【大白读保】