261

99

泰康发了国内第1支永续债 | 背后的大逻辑

2023-11-25 21:52:11

0点赞

2收藏

0评论

月初,泰康人寿发行了第一只上市保险公司永续债,票面利率达3.7%,发行期限为"5+N"。

之所以关注,是因为它是国内人民币发行的第一支。

永续债券的基本架构

永续债券,特点在于没有明确的到期时间,这意味着发行人不需要在特定的日期偿还本金。永续债的投资者将长期持有这些债券,并定期收到利息。

图片

图片这个"3.7%"的利率,和"5+N"的期限,我再解释下:

虽然这个债券是永续,但是发行人泰康是可以5年一次行使赎回权的,即

5年之后,给认购的人还本付息,债券被赎回。

而3.7这个利率,也是由两个利率组成,一个固定利差1.17%,还有个2.53%,是发行时的基准利率,和5年国债品种到期收益率的算术平均值挂钩。

也就是投资人买了泰康这个永续债,5年之后1.17%保底不变,剩下2.53%这部分,是到时候可以根据国债利率调整的。这个结构,有点类似分红险。

3.7%看着利率还不错,毕竟主体是泰康,但因为永续债是没有归本的具体期限,要么等发行人主动赎回,要么实时卖出,但价格可能会亏损,流动性也比较差,所以泰康这50亿永续债权的发行过程,也没有想的那么容易。

哪些机构可以发永续债?

金融机构发行永续债非常常见。尤其银行,发的永续债非常多,永续债没有固定的到期日,发行后可以作为长期负债进行管理,为银行提供稳定的资金来源,增加银行的资本储备,提升资本充足率。

像一般的商业银行,发行的利率就比较高,而稳定的大银行,就很低。比如农业银行,今年8月发行的永续债,票面利率才3.21%。

而这些债券的认购主力,就是保险公司,毕竟是经营长期现金流的公司。

而这次为啥保险公司也开始发永续债?

还是和偿付能力下降有关。随着2年前偿二代体系的全部落地,整个行业的行业平均核心偿付能力充足率从2021年四季度末的219.7%下降至2022年一季度末的150%。从监管来讲,虽然更严格的偿二代体系有助于保险行业规避风险,但压力也给到了保险公司这边。

而发行永续债可以提供一种长期的、稳定的资金来源。由于永续债没有到期日,保险公司可以将其作为一项长期负债进行管理,这为公司的资金运用提供了更大的灵活性。

为什么是泰康?

首先,这次算是发永续债的先行试点。第一次,自然也要个大公司,泰康长期的稳健有目共睹,发行也更容易。

第二,原则上,泰康算是民企,是具有一定的代表意义的。

另外要知道,对于保险公司发行的永续债,还有个付息条件:综合偿付能力充足率不低于 100%。

也就是说,如果保险公司负担太重,肯定要先保证投保人的利益,债券的息,都可以延期。因此如果你是债券投资人,永续债没有还本期限,息还有条件不给,当然并没有那么大的吸引力。因此,对于很多常年激进的小公司,基本监管也不会批准他们发永续债,发出来了除非利率给很高,否则基本没有潜力认购者。

因此永续债虽然是个很好的补充偿付率的金融工具,但对于比较激进的公司,可能未必好用。

再说两个背后的逻辑

第一个是行业防风险的主基调。

其实不管下半年保险行业各种监管政策的出台,还是这些金融工具的放宽,都届示着保险行业”防风险“的主旋律。3.5%预定利率的下调、报行合一的实施,都是在保险公司的利差、费差创造更宽裕的条件。

而这背后,其实也是保险公司本身投资压力很大。

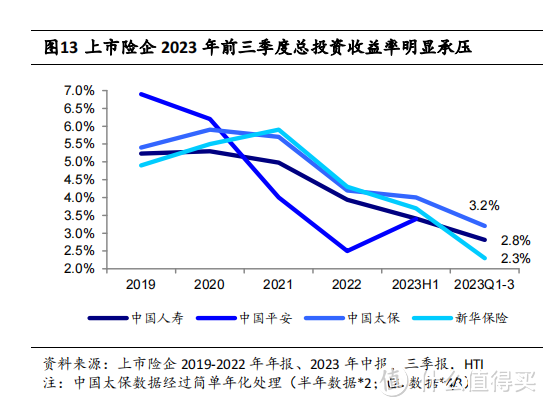

以前地产好,保险公司也可以投地产债、甚至参与到收购地产股权,国债收益也不错,股权一级市场、二级市场也有油水。这两年投资环境大变,保险公司忙着计提地产的坏账,股市也持续拖累投资收益,债券市场也持续走低。

拿几家上市的保险公司来说,这几年掉得多厉害大家可以看图。要是再多卖两年3.5%预定利率的产品,偿付能力当然吃不消。

图片

图片另外一个是美元加息带来的压力。

今年国内地产公司各种暴雷,是和美元息息相关的。以前国内地产公司很重要的一个融资渠道就是发美元债,今年整体利率高了不说,大家还认为中国地产行业风险也大了,你利率发再高也很难融资,加上外资不断撤离,时不时的恶意做空,变相导致了很多地产公司资金链被拉爆。

这次说的永续债,其实海外市场是非常常见的。很多香港保险公司很喜欢用这样的融资工具,但加息也让新的发行永续债券的利率变得非常高,成本大增。以前海外几乎0领率,发个3%债券还是很容易,今年发美元债,像中国人寿这种非常优质的,也要5.8%了。所以开放国内永续债权,的确是非常必要的。

End.