261

99

成人重疾险/超级玛丽10号vs达尔文9号,全面测评!

2024-04-26 21:40:12

0点赞

0收藏

0评论

重疾险市场更新迭代真的很快。3月份,推出过一二十款产品的超级玛丽重疾险大IP升级到了超级玛丽10号,上线至今一直是备受欢迎的爆款。

到了4月份,与超级玛丽一样以高性价比著称的达尔文大IP也升级到了9号。

超级玛丽10号和达尔文9号不管在保险责任还是保费都堪称市场佼佼者,那么哪款更胜一筹,更值得买呢?今天就给大家来做一个详细深入的测评,看看他它们的区别与各自的优势在哪里。

一、超级玛丽10号和达尔文9号保险责任区别

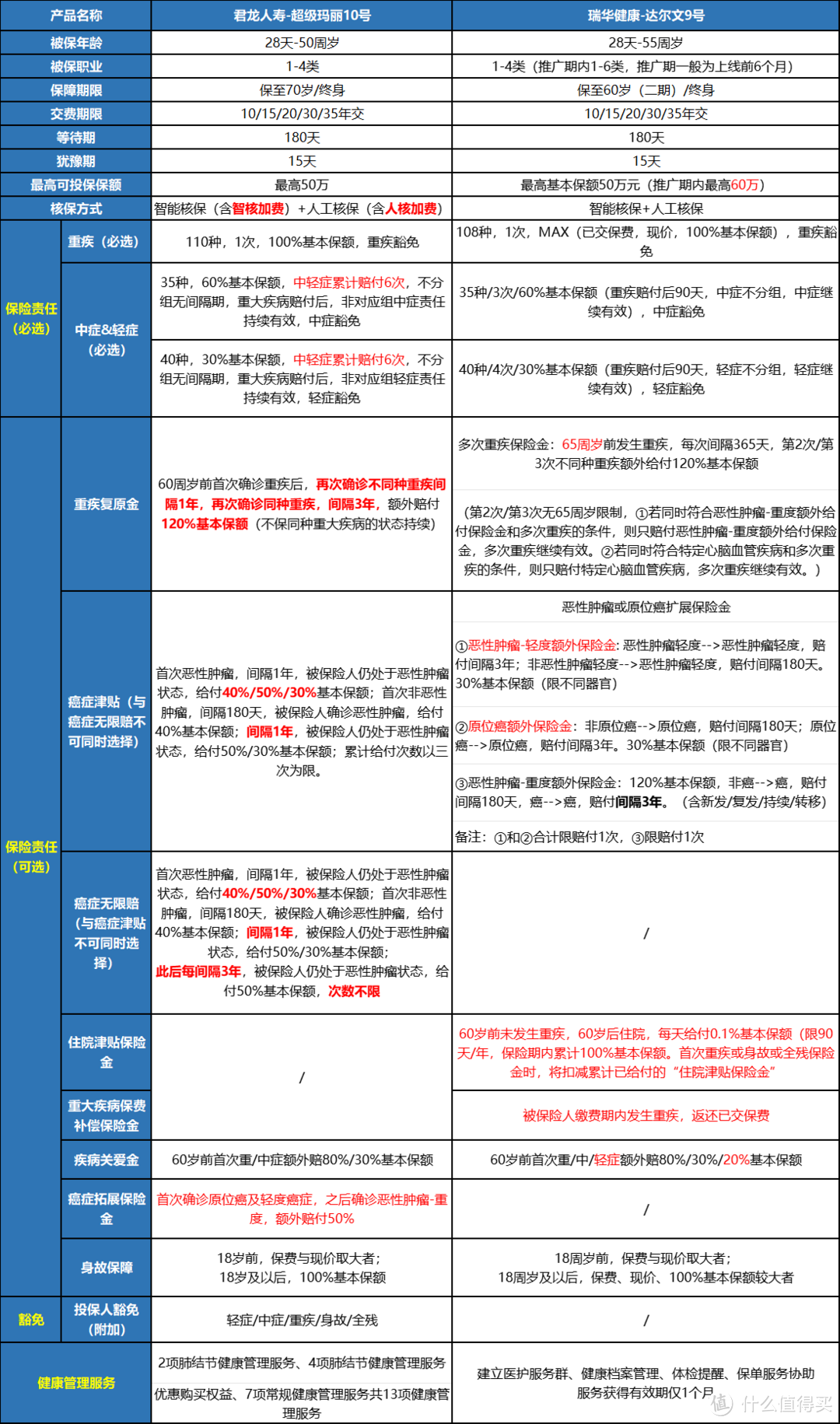

经过连夜的研究整理,给大家把这两款产品的保障内容都详细写在以下表格里了。

两款产品的保障都很全面,很多责任也很相似,具体怎么保大家看以上表格。接下来直接进入重点,来看它们的区别在哪里。

先看投保规则:

1、超级玛丽10号支持保障期间保至70周岁,达尔文9号暂时只能支持保至终身。

2、超级玛丽10号核保更宽松

超级玛丽10号支持智核加费和人核加费功能,很多拒保的疾病能通过加费进行承保。比如很容易被拒保的肺结节6-8mm,超级玛丽10号支持人核标体承保,投保更宽松。

达尔文9号无加费承保功能,很多疾病要么除外,要么拒保。

再看保险责任:

1、基础重疾

都是赔1次100%基本保额,不过超级玛丽10号重疾保障种类110种,比达尔文9号多保2种。达尔文9号缺少进行性多灶性白质脑病、亚急性硬化性全脑炎;并且还不包含高发重疾严重I型糖尿病。

2、重疾复原金/多次赔付

超级玛丽10号同种重疾也能赔,且可以与恶性肿瘤津贴/多次赔付、恶性肿瘤拓展金叠加赔付,消费者权益更好。

达尔文9号多次重疾保险金,触发条件期限延长了5年(65岁前),但是保费较贵,且不能赔同种重疾,还不可与恶性肿瘤额外保险金、特定心脑血管保险金叠加赔。

3、恶性肿瘤津贴/扩展金

超级玛丽10号的赔付间隔更短,癌-->癌(不限癌症复发、转移、持续治疗),赔付间隔365天,且10号还可选癌症无限次赔付(保证初期获赔率,每次仅需间隔1年,且还可以选择无限次赔付,每间隔3年赔50%)。

达尔文9号癌-->癌赔付间隔为3年,3年后才给到120%,若提前治疗好了,这笔钱则拿不到。

相比之下,超级玛丽10号的可得性更高,责任更实用。

4、其他

超级玛丽10号专享:

癌症拓展金责任:首次确诊原位癌及轻度癌症,之后确诊恶性肿瘤-重度,额外赔付50%基本保额,癌症保障力度更强。

可附加投保人豁免,支持夫妻互投,责任更人性化。达尔文9号不支持投保人豁免。

达尔文9号专享:

住院津贴:60岁前未发生重疾,60岁后住院每天给付0.1%基本保额。但是占用主险保额,最终理赔重疾/身故/全残时需扣减,同样的费用,可以单独买一份住院津贴。

重大疾病保费补偿保险金:被保险人缴费期内发生重疾,返还已交保费。看似创新,实际是保险期限=缴费期限的一个定期重疾,保费较贵。

疾病关爱金多了60岁前首次轻症额外赔20%基本保额。

小结:以上是主要责任的区别,看出来两款是各有优势。但相对来说,重疾二次和恶性肿瘤二次保障更重要:超级玛丽10号二次重疾能保同种疾病,保障范围更广;恶性肿瘤二次,超级玛丽10号对于恶性肿瘤复发、转移、持续治疗,赔付间隔365天,赔更快,达尔文9号要间隔3年才能赔。大家在选择时应该更重点关注这两项。

二、超级玛丽10号、达尔文9号,谁费率更低?你所不知道的坑!

1、先从投保规则上看:超级玛丽10号部分用户的起投保费更低,用户压力更小

31-35岁:玛丽10号最长可选35年交费,年交保费压力更小;达尔文9号最长可选30年交。

46-50岁:玛丽10号可选15年交费;达尔文9号最长可选10年交

比如46岁男士投保基础责任,保额20万,保终身:

达尔文9号10年交,每年7522元;超级玛丽10号15年交,每年5348元,每年少交2000多,压力要小很多。

2、再从交期上看

以30岁投保基础责任为例,基本保额50万、保终身

10年、15年交:超级玛丽10号全面低于达尔文9号,低几十百来块

20年、30年交:达尔文9号价格更低,也是低几十百来块左右

35年交:两个产品费率相差不大,达尔文9号略低,低几十块这样。

可见两款的保费差距不大,不过热门交期20年、30年达尔文9号保费要低几十百来块。那么这保费少的几十百来块真的比较有利吗?其实并不,来看看低价的玄机。

(1)高发疾病缺失或要求更严格

①达尔文9号不包含严重1型糖尿病

这种大病并发症多、很难治愈,需要长期治疗,属于相对高发的疾病。超级玛丽10号是包含这项疾病的。

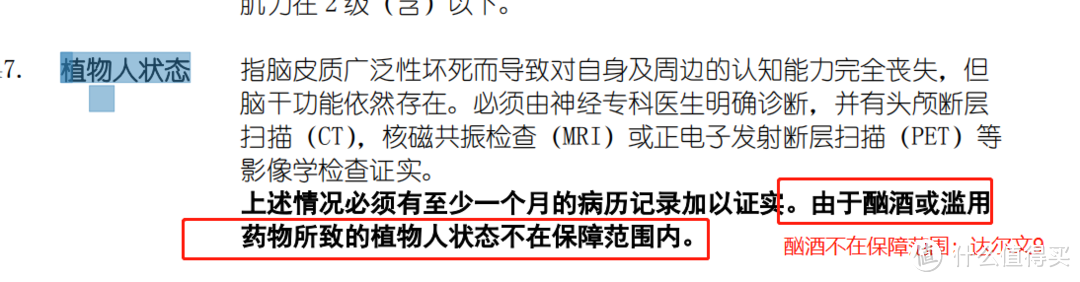

②植物人状态,达尔文9号不含酗酒及滥用药物导致的,超级玛丽10号不除外。

了解过植物人的朋友知道,这是个非常烧钱的疾病,没钱代表放弃。

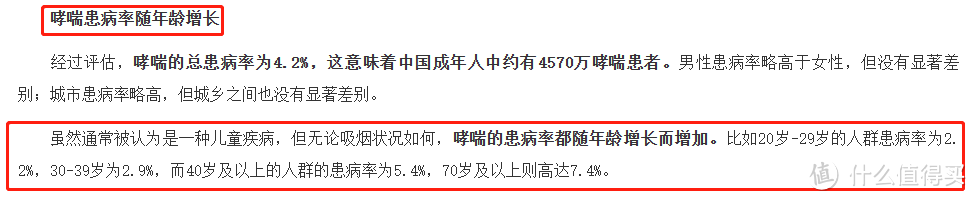

③严重哮喘:达尔文9号,需要在25岁前确诊才可赔,超级玛丽无此要求。

虽然通常认为这是一种儿童疾病,但哮喘的患病率会随着年龄增长而增加。

(*来源于《柳叶刀》)

(2)患部分疾病赔付更少

双侧睾丸/卵巢切除,超级玛丽10号归属中症,达尔文9属于轻症,超级玛丽10号比达9多赔30%。

(3)部分责任花了不少钱、却难赔付/没有额外赔付

①达尔文9号住院津贴,占用主险保额,最终理赔需扣减已赔付的住院津贴。同样的费用,单独买一份住院津贴的话,保障更好。

②超级玛丽10号的责任可以叠加赔,达尔文9不是叠加赔

超级玛丽10号的第2次重疾、癌症津贴、癌症拓展保险金均可以叠加赔,客户权益更好。达尔文9,癌症扩展金与多次重疾不可叠加赔,心脑血管疾病与多次重疾也不可叠加赔。

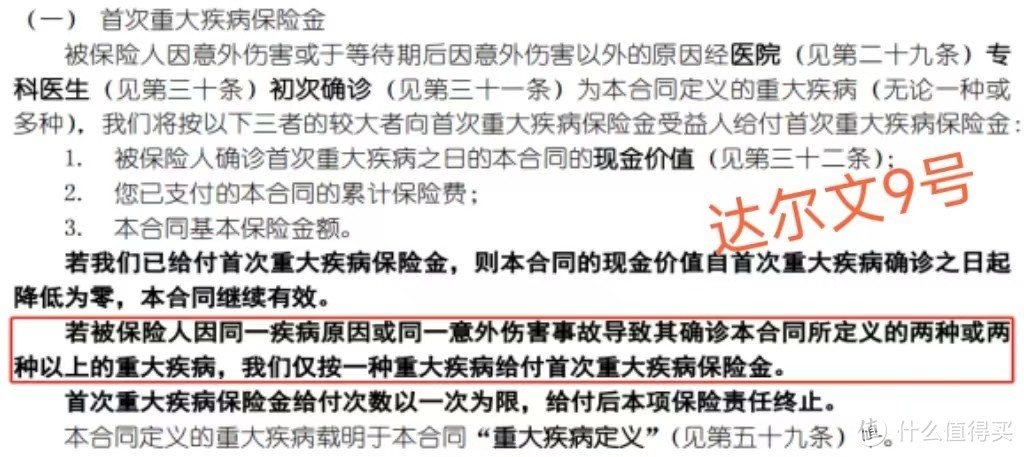

③达尔文9号的重疾有三同条款,超级玛丽10号没有

举例:如果患白血病并进行造血干细胞移植,超级玛丽10号白血病可以赔,但达尔文9不能赔付。

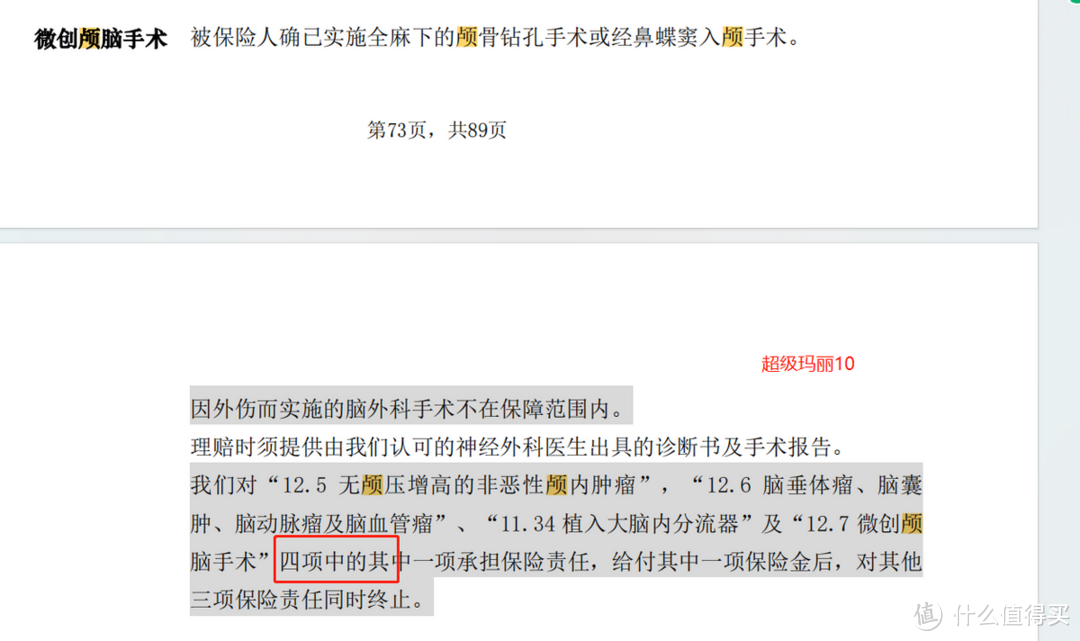

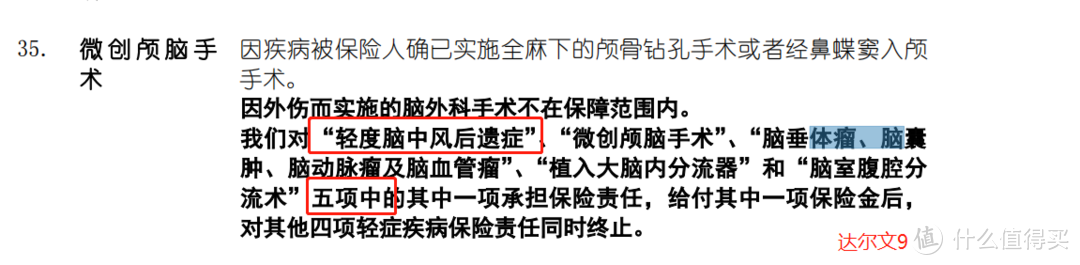

④轻症的微创颅脑手术,达尔文9是五项隐型分组,还与三大高发轻症之一的“轻度脑中风后遗症”分在了一起,赔了微创颅脑手术,就不能赔轻度脑中风后遗症。

而超级玛丽仅4项,并且不与“轻度脑中风后遗症”同组,两项都有机会赔。

⑤达尔文9号的癌症多次中,原位癌或恶性肿瘤轻度的赔付,必须不同器官,要求严格,若器官为左右部分组成,算是同一个器官,无法赔付。

⑥癌症医疗津贴/癌症扩展金:

超级玛丽10号赔付间隔更短,从癌-->癌,间隔365天;还可选癌症无限次赔付,恶性肿瘤新发、复发或持续状态赔更快;

达尔文从癌-->癌赔付间隔3年,3年后才给到120%,若3年内提前治疗好了,这笔钱则拿不到。相比之下,超级玛丽10号的可得性更高。

⑦达尔文9号限制心脑血管疾病为10种,超级玛丽10号可用第二次重疾保险金责任替代达9的特定心脑责任,无疾病种类要求且价格更低。

(4)部分责任保费较贵

①重疾保费补偿金,看似创新,实际是保险期限=缴费期限的一个定期重疾,保费较贵。

举例:30岁女性30年交费保终身,附加该责任后,达尔文9号需额外加295元(必选4890元、必选+重疾保费补偿金5185元),相当于每年295元买了5185元保额的定期重疾险。性价比非常低。

②达尔文9号多次重疾:虽然触发条件期限延长了5年(65周岁前),但是不能赔同种重疾,且保费较贵。

(5)达尔文9号无投保人豁免责任,无法满足互投。超级玛丽10号可选投保人豁免。

(6)保险公司

承保公司也是很多朋友比较关心的。

达尔文9号,出自瑞华健康保险公司。这家公司于2018年由前中国银保监会批准成立,注册资本金5亿,是一家比较年轻的公司。

超级玛丽10号,来自君龙人寿,不少朋友都比较熟悉这家公司了,近两年推出了不少优秀产品。君龙人寿由《财富》世界500强企业厦门建发集团和拥有70余年寿险经验的台人寿强强联手合资设立。其中厦门建发集团是厦门市属国有独资企业,2022年资产规模超7200亿,连续多年登榜“《财富》世界500强”。总而言之,是一家背景实力强大的公司。

从保险公司实力上看,君龙人寿明显更强大。

三、两款产品买怎么选

从以上分析可以大概看出两者的区别在哪里。不过大家各有优势,真不好选。

想要保至70岁,买超级玛丽10号;

身体异常情况多,比如肺结节6-8mm,超级玛丽10有机会标体承保;超级玛丽10号支持智能加费、人核加费承保,核保更有利;

仅投保基础责任,达尔文9号保费略低,但缺陷比较多,超级玛丽10号保障比较实在,大家根据需求选;

要加重疾赔二次、恶性肿瘤津贴/多次,选超级玛丽10号,不仅保费更低,还赔更快、叠加赔、无三同条款;

喜欢住院津贴、重疾保费补偿金,选达尔文9号。

综合来看,二选一的话,超级玛丽10号无疑更实在。

四、写在最后

其实君龙人寿超级玛丽10号重疾险、瑞华健康达尔文9号重疾险,两款产品都很优秀,也各有优势。但挑选时要看清楚重点,有些产品责任丰富,却并不是所有责任都实用。

这两款产品要二选一的话,更建议超级玛丽10号。当然,更关键的还是要符合自己的需求和实际情况。