245

207

香港保险 篇八:香港储蓄险,最硬核的15条干货,最后2条超乎想象!

2024-03-25 17:31:11

0点赞

1收藏

0评论

自从恢复通关以后,香港储蓄险凭借高回报、高灵活性,

在内地的热度暴涨!

尤其受到中产及高净值人士的欢迎~

据统计,2023年内地赴港投保约590亿港元,

相比2022年飙升27倍!

然而对于大多数人来说,香港储蓄险仍然比较陌生,

或者有兴趣投资但不知道如何开始。

所以今天,哆啦总结了15条干货,供大家参考。

N1

【投保前】的5条干货

Q1:内地居民去香港买保险,合法吗?

完全合法。

香港法例第41章《保险公司条例》明确规定:

任何在香港获授权之保险公司,在香港推介人寿保险均属合法,不论销售对象是香港本地人士、外国人士或中国内地人士。”(摘自保险业监理处复函档案号INS/ADM/7/1)

但前提是本人亲自赴港签约。

Q2:为什么香港储蓄险的收益比内地更高?

由于香港实行的监管制度与内地不同,

香港保司可将资金投资到全球范围内的优质资产,

而内地对保司大部分资金仅限于投资风险较低的内地资产。

因此香港储蓄险的收益能够高达6%-7%,

而内地储蓄险的收益在3%-4%。

具体差异详见下表:

(水印防复制)

当红内地储蓄险星福家,回报率最高为3.78%,

100岁时,预期收益是本金的36倍多;

而最热门的香港储蓄险,友邦盈御3最高回报率为7.12%,

100岁时,预期收益是本金的843倍,差异巨大!

Q3:买香港储蓄险,有汇率风险吗?

赴港投保汇率波动确实是其中一个问题。

但香港储蓄险可以自由选择多种货币保单,

投保人可以随时转换保单货币来保值。

目前美元相对于其他货币更稳定,有更好的购买力。

再加上长期持有可以达到6%-7%以上的复利回报,

比起判断单一的货币走势,

反而是拥有长期稳定的高回报以及保障更为重要。

适当配置香港储蓄险保单,可以有效对冲单一货币波动的风险。

Q4:香港保险公司会破产吗?

和内地保险公司一样,香港保险公司也可以破产,但不会轻易破产。

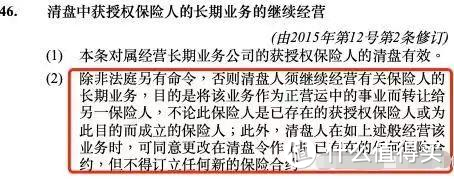

《香港保险业条例》第46条(2)明确规定:

也就是说,经营不善的香港保险公司,

是不会轻易宣布破产的,

而是会转让给另一家有财务实力的保司继续经营,

这一点和内地保险法相通,

最终都是在法律和监管层面,

保证了投保人的保单利益不受损失。

Q5:适合谁买?

主要有以下3类人:

①有海外资产配置需求的中产及高净值人群

② 有攒钱养老、子女留学/买房或移民需求的家庭

③有财富传承、风险规避需求的人群

N2

【投保中】的4条干货

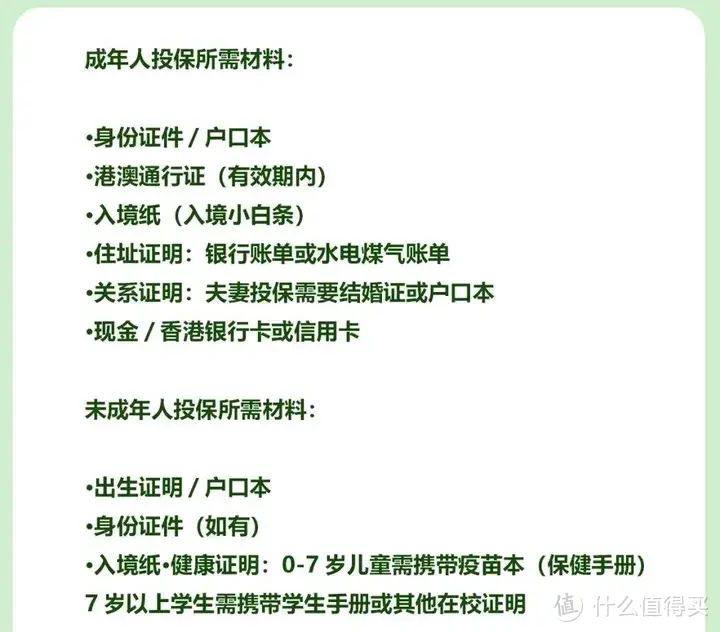

Q6:内地赴港投保,需要准备哪些资料?

由于每个人情况有所不同,

所以需要携带的证件资料也是不一样的。

ps.目前投保简化了,住址证明一般不需要。

Q7:投保流程是什么?

分6步走:

在网上确定签约计划➜提交预约表➜到港签单、缴纳保费➜银行开户➜保单核批➜保单生效,合同寄出。

Q8:必须本人亲自到场吗?

18周岁以上的被保人必须本人前往香港签署保单。

如果是未满18周岁的儿童,则不需要亲自前往,

只需父母/祖父母为其投保时带上户口簿或出生证明等资料。

Q9:保险合同能当场拿到吗?

保险合同要等到保单通过核保程序后,方可领到。

一般是保险公司直接寄给投保人,

并要求投保人收到合同后签收回执。

目前很多保险公司已经可以电子签收回执了。

N3

【投保后】的6条干货

Q10:为什么保单没有公章?

与内地不同,香港保单无需用公章来确认其有效性,

在正式保单合同的封二页上,

有保险公司运营部总经理的签名即为有效保单,这也是西方国家通行的做法。

如果实在担心,可以致电保司客服就能确定真假。

Q11:投保之后,保费怎么续交?

续期保费支持7种方式缴纳:

现金、信用卡、香港银行支票或本票、绑定香港银行卡自动转账、银行跨境汇款、保险公司官网缴费、网银(APP缴费功能)。

Q12:中途急用钱怎么办?

如果还没有回本,建议使用【保单贷款】功能。

既不影响保单价值,又能满足资金周转的需求。

Q13:正常要用钱时,如何支取?

个别保险公司支持使用APP提款,

而传统方法是填写提款申请表,保司会向被保人支付分红。

如果在香港有银行账户,保司会将钱打到账户上,

如果没有,则需要去柜台办理支票托收,让保司邮寄支票。

Q14:保单的钱如何回到内地?

最常用的5种方法:

①跨境汇款,方便但每年只有5万美元额度;

②ATM取现,香港银行账户提前开通“提款功能”;

③ POS机消费;

④ 香港银行APP操作;

⑤ 微信绑定银行卡,最灵活的回款方式。

后面3种,都不占用外汇额度。

Q15:万一不幸身故,如何申请理赔?

联系保司客服或代理人,填写理赔资料。

审核通过后,保司会将理赔款打到香港银行账户。

如果没有香港的银行账户,

也可以让保司将支票寄到内地银行进行兑现,

部分保司还可以直接打到内地指定的银行账户。

理赔只需寄送资料,不需要到香港办理。

N4

写在最后

内地存款利率一降再降,无风险理财收益越来越低,

越来越多的人开始将目光投向收益更高的香港储蓄险。

不过,香港储蓄险虽好,但不建议大家盲目跟风。

我是哆啦,专业保险测评师,测评过上千款保险。

如果你有保险问题,欢迎在下面评论区提问。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~