259

227

保险类基金产品可靠吗?线下告急,线上弯道超车,未来转折在哪里?

2022-03-24 15:41:49

0点赞

0收藏

0评论

Hello,我是基姐,带你寻宝避坑选好基~

三年前疫情突如其来,除了旅游、餐饮和交通运输,还有一个重灾行业,那就是线下保险。

“我们的线下签单量只剩下5%,缩减量高达95%——这不是腰斩,这简直就是从脚脖子被砍断了。”一家保险经纪公司的业务负责人透露。

面对严峻形势,各保险公司正在展开一场轰轰烈烈的自救行动。

加上近两年互联网保险的兴起,保险行业的改革愈演愈烈。

作为金融中最多金、且关系最错综复杂的行业,保险行业未来将面对的,是打击,还是转折?

保险行业包括什么

说到保险,大家最熟悉的除了中国平安,就是身边卖保险的亲戚。

其实在我国,根据保险组织形式的不同经营主体,一共有3类保险组织:

国家经营保险组织,中国的几家大型保险公司,基本上都是国有的。

包括:中国人保、中国人寿、中信保、中国太平。

公司经营保险组织,属于民营保险公司,经营灵活、业务效率高。

典型代表:中国平安、中国太平洋保险等等。

保险合作组织,也属于民营保险公司的一种,有相互保险合作社、相互保险公司等形式。

典型代表:信美相互宝。

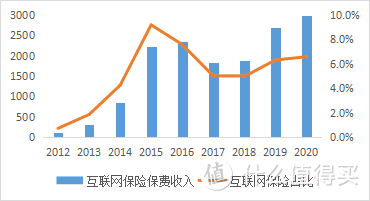

在信息科技时代,保险行业已分化为两个阵营:传统线下保险和互联网保险。

(摄图网)

(摄图网)

保险行业线下告急,线上弯道超车;

行业整体的保费收入却依然在减少,这些年行业都经历了哪些水深火热,一起来看看。

保险行业的困局

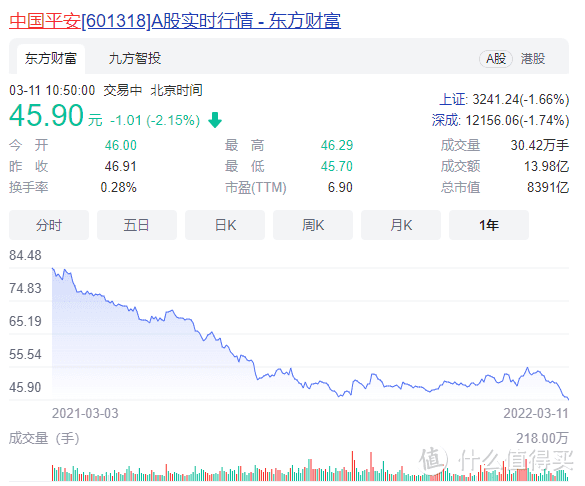

要说保险行业的状态,有一只股票大概可以说明情况↓

股民从珍惜50块的平安,到向往30块的平安,都亏魔怔了。

那么这些年来,保险行业到底怎么了?

1、从业人员减少,留存人员专业度低。

主要表现在以下4点:

第一,监管趋严。

大多数保险机构的团队“看起来”都很庞大,可实际的保险业务能力却不与之匹配。

这是因为很多机构存在虚报、虚增人员的违规做法,

被银保监会通知了自查和整顿后,保险从业人员的信息得到完善,真实的从业人员队伍就“缩水”了。

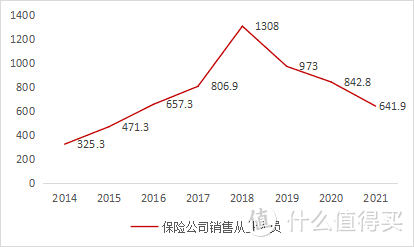

从2018年开始,保险代理人的数量就呈断崖式下跌:

第二,数字化改造提高效率。

2020年以来,保险行业面对数十年来最大的一次改革。

利用更高效、更精准的方式为客户提供产品和服务,成为保险公司的日常;

在售后方面,数字化的管理,帮助客户理赔的时间和效率也大大提高了。

以前需要5个人做的事,现在1个人就能完成了。

第三,从业人员同质化严重。

目前保险产品五花八门,丰富多样,且在互联网保险教育后,更多样的消费者的需求,需要多元化的代理人来满足。

代理人都希望客户群越高端越好,但当他面对高端客户的时候,什么都不如对方,财富、地位、见识、影响力......什么都不如别人,怎么把别人的保单搞定呢?

保险营销人员至少也是金融从业人员,保险产品的复杂程度比基金等产品更高,对营销人员的能力要求也更高。

可这样的行业连从业资格考试都没有,大多是叔叔阿姨辈的人,个个靠“真情”打动客户,零门槛的后患很大。

(摄图网)

(摄图网)

第四,从业人员留存率很低。

保险代理人1年内的留存率不足50%,有的企业1年甚至不到20%。

因为保险代理人的工作没有底薪,一旦几个月之内没有成交新的保单,代理人就会因为没有收入主动退出,或者因为无法通过公司考核被淘汰。

所以线下保险公司常年都在大搞增员,补充销售人员的缺口。

除此之外,面子也会成为保险代理人不愿意留下的障碍。

当今社会对于保险代理人还是有一些偏见,总有人觉得只有没学历、没能力的人,到了走投无路的时候才会选择去卖保险。

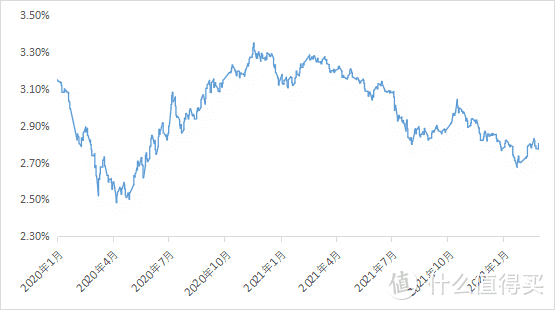

2、利率波动

短期利率波动对保险公司的影响几乎不必担心,长期利率的波动则不一样。

目前来看,我国长期利率上升的概率不大。

利率波动对保险公司的影响,主要体现在2个方面。

负债端:

随着长期利率下降,保险公司要降低预定利率;

更低的预定利率意味着,投保人要花更多的钱购买相同的保障;

再加上疫情影响,经济不好,大家的财产也没有多大增涨,谁还顾得上给自己的财产买保险呢?

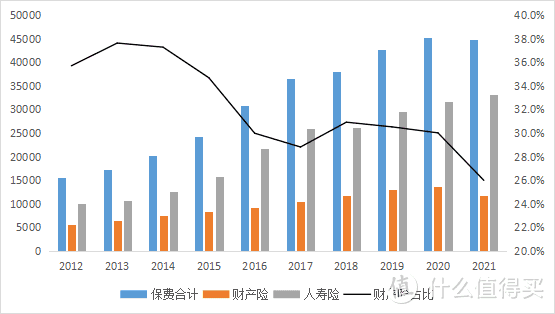

如下表,近10年来保险行业的保费增速在逐年递减,财产险占比也在持续下降:

随着买保险的客户量严重下滑,作为理赔准备金的保费收入下跌,保险公司负债端的压力就越来越大了。

资产端:

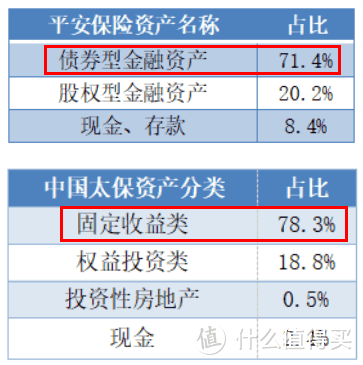

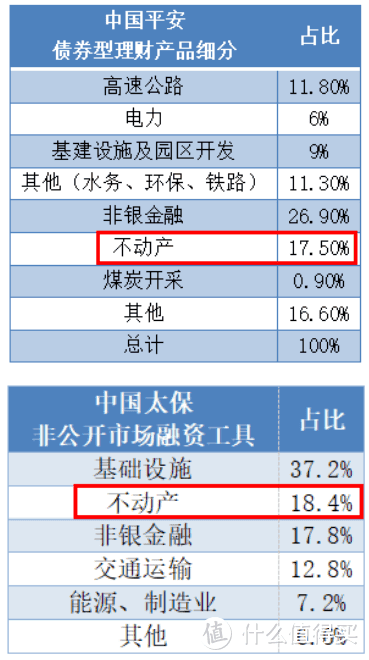

拿中国平安和中国太保分析,两大保司的投资结构分别如下:

保险公司大多将资金投资于债券等固定收益类的产品,长期利率下降,会导致已发行债券的价格上升、收益率下降,从而影响保险公司的投资收益。

对于在资产负债管理方面做不到位的保险公司,影响更大。

3、房地产对保险公司的影响

还是拿保险行业的典型代表——中国平安和中国太保分析:

可以看到,保险公司的投资结构中,房地产还是占大头;

因此,保险资产端的收益率,受房地产的影响很大。

然而现实依旧很残酷,房地产2月的销售额惨淡;

和上个月比,销售额降幅超过10个百分点;和2021年比,平均每月降低57%!

但3月1日,郑州出台房地产支持政策,作为一个千万级的省会城市,这或许能提振房地产预期,挽回市场信心。

4、互联网的新兴力量,负重前行

困于行业现状,新兴的互联网保险公司或许有望突出重围。

水滴,通过社交平台的力量,开创了网络大病筹款的新渠道。

慧择,实现线上选品、投保、理赔一站式服务。

众安在线,深耕互联网保险产品,出品即爆款。

然而,每上市一家,股价的走势都在复刻平安的老路。

保险行业前进的路上,虽然困难不少,但并没有固步自封;

改革,从未停止!

保险行业的发展?

1、保险代理人精英化

如今消费的主力军是8090后,年轻一代更喜欢网购保险,但现在年轻代理人的占比较低。

大家都知道,有什么样的代理人,就有什么样的客户,这是由代理人的生活圈子所决定的,即使大多数客户并不是代理人直接认识的。

代理人中,40岁以下的都很少,他们很难接触到40岁以下的80后客户。

而80后已经非常熟悉从网上购买金融服务产品,但保险产品特別是长期险又比较复杂,普通人很难选择适合自己的产品。

(摄图网)

(摄图网)

针对这一问题,平安已经开始带头优化管理人员,实施代理人队伍分层;

精细化管理,将代理人团队细分为钻石队伍、潜力队伍、新人队伍。

对新人的培训,也不是三天打鱼两天晒网,在培训内容上除了技能训练,还应关注新人的心理成长,提升保险代理人总体的气质和素养。

2、代理人模式变革

传统的代理人体系是金字塔式结构,企业通过层层的金字塔销售团队,统一对代理人培养、引导和激励。

代理人更像是千军万马中的一员士兵,缺乏权力,缺乏自主力。

在人工智能、互联网、大数据等科技的赋能下,代理人的能量被迅速放大。

如今的代理人的经营模式正发生着巨大的变化,在一些保司中,他们变得越来越像特种部队战士。

前端,他们自己或者和伙伴一起,逐渐形成一个个小团队,机动灵活地发掘客户群;

他们的后端则有强大的数据支撑。

(摄图网)

(摄图网)

如横琴人寿董事长兰亚东所说,他们为了支撑前端的保险代理人,建立了强大的后端;

通过代理人的问题和答案,建立自己的算法和模型,训练自己的机器人,代理人有问题时,可以直接向后端的机器人提问。

在这场迅猛的代理人模式变革中,互联网保险的经营蒸蒸日上,保费收入连年上涨。

3. 保险日趋完善

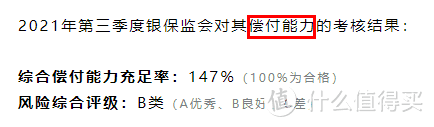

2018年,银保监会成立,对保险公司及其业务的监管越来越规范。

银保监会还继承了原保监会的“偿二代”工程:简单来说,就是银保监会对保险公司偿付能力的监管。

我们每次在新品测评文章里,附上给你们参考的保司偿付能力,就是银保监会定期监管后给保司发放的“成绩单”~

其实在银保监会成立前,这项监管改革就开始实施了,今年已进入二期阶段啦。

偿二代的有效监管通过定量监管、定性监管和市场约束来实现,要求保险公司具有优秀的偿还债务能力。

负债经营的保险公司不能空手套白狼,需要拿出真金白银,保证在消费者出了风险时赔得起。

对保险行业来说,人员的流失、疫情的影响、经济环境的变化,是打击也是转折的契机。

古老的保险行业注入科技和监管的力量,正展现着水滴石穿的革新面貌。

写在最后

如果你比较看好这次转型后的保险业发展,想投资保险相关的理财产品;

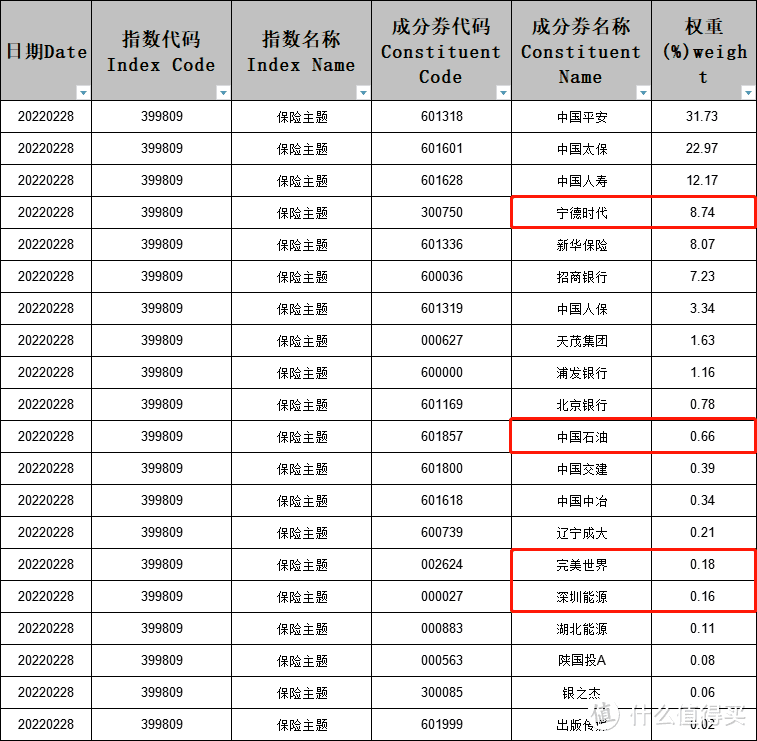

那基姐要给你提个醒,当前保险主题指数(SZ399809)不能完全反映保险行业近几年的发展情况。

该指数的20支成分股,如下:

该保险主题的成分股不仅囊括了几大上市险企,还包含了中国石油、宁德时代、深圳能源、完美世界等与保险行业不相关的企业,宁德时代的比重更是高达8.7%。

想投资保险金融行业的投资者,更佳的选择是配置保险和银行、证券兼备的基金。

保险、银行、证券市场,都对利率波动很敏感;

此外,保险和银行都有大量资产和房地产有关,比如房贷和房地产债券。

这几个难兄难弟,只要其中一个有点风吹草动,都会互相影响。

因此,持仓保险银行证券的基金,更适合看好保险行业的你。

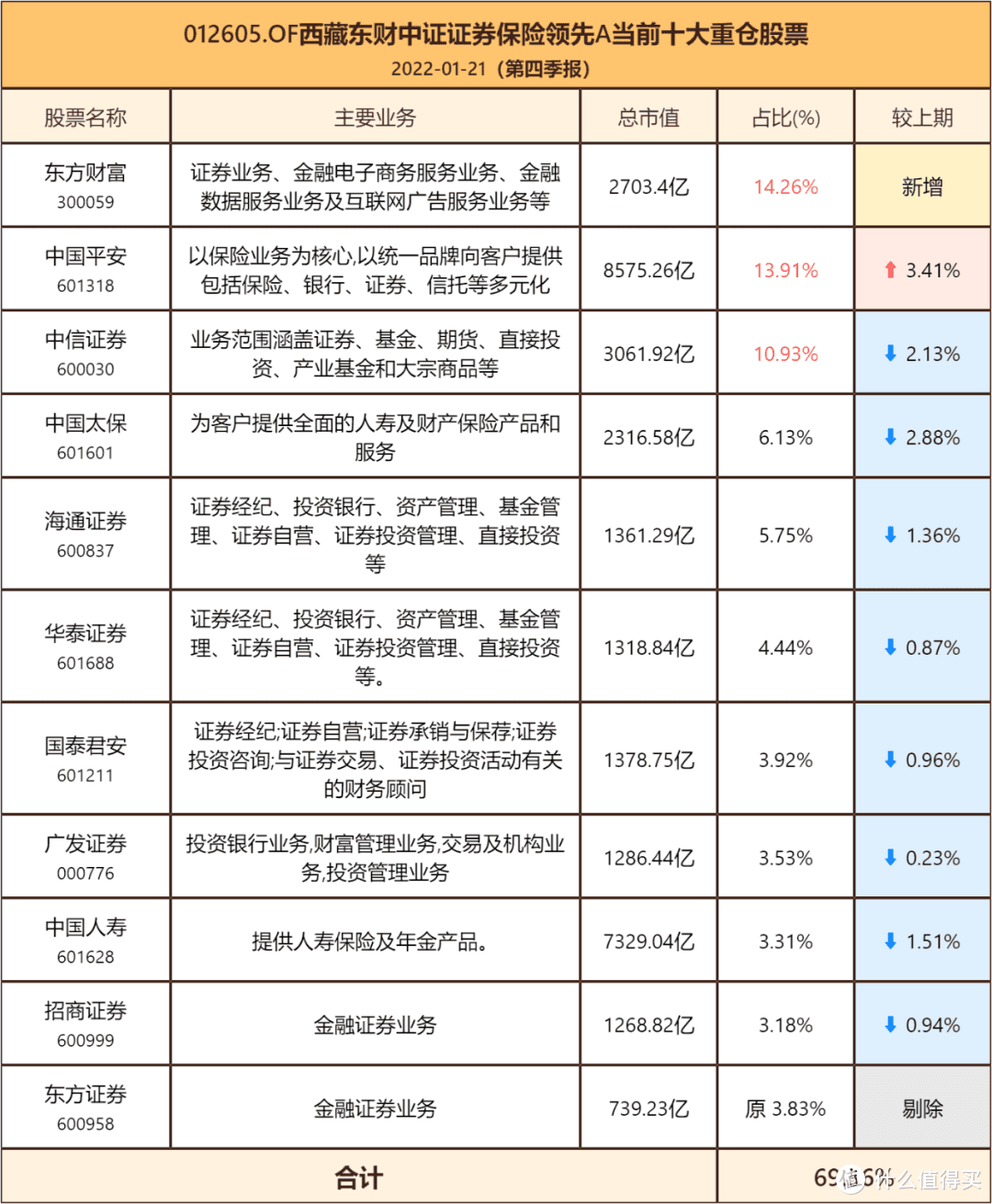

如西藏东财中证证券(012605):

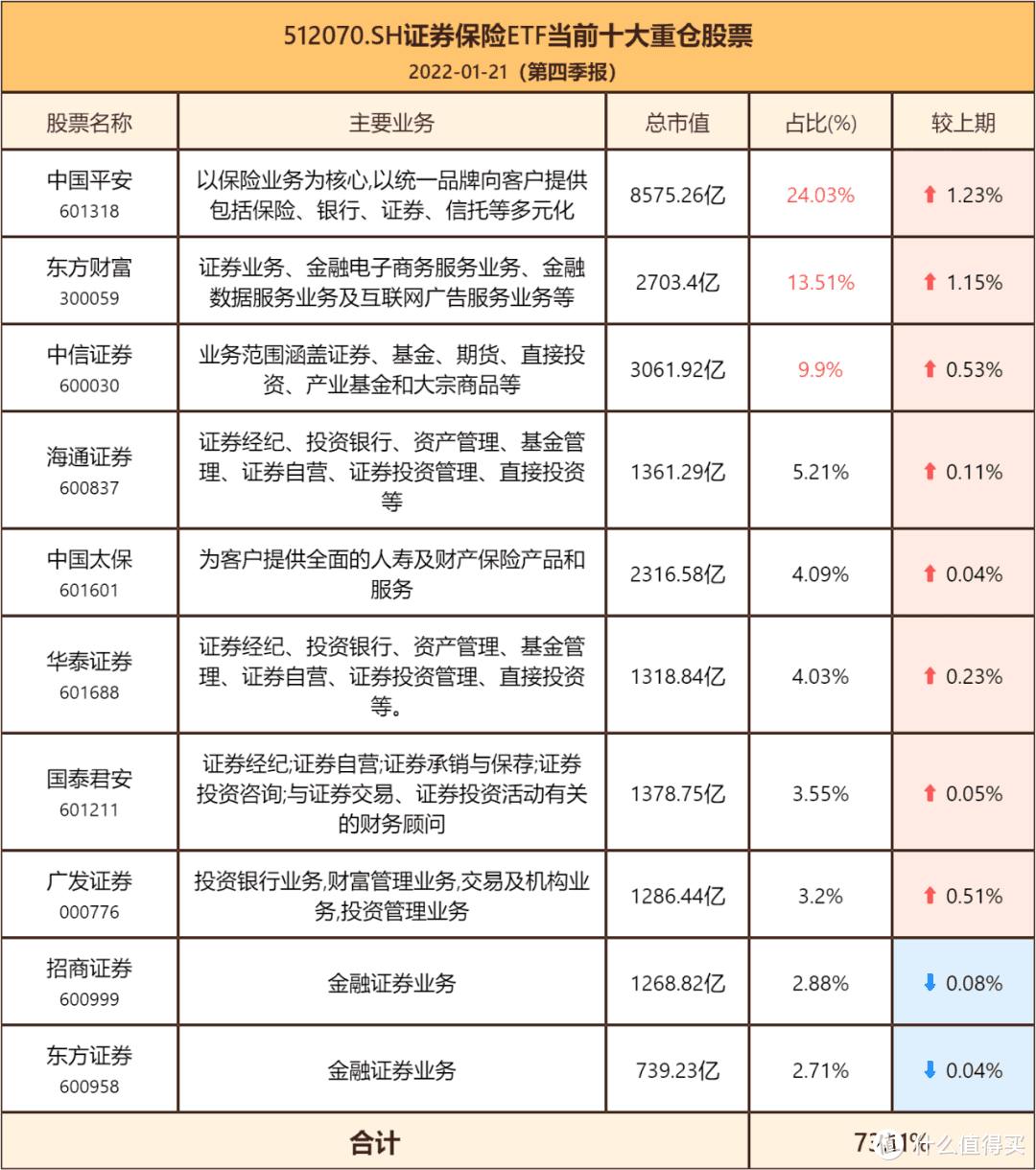

如证券保险ETF(512070):

以上两只基金的前十大持仓都是高相关度的银行证券和保险公司的股票,更能反应保险行业的真实走势。

长期来看,保险市场的发展空间依然广阔。

保险行业除了自身的努力,包括代理人的变革和监管的加强;

保险与我们的生活也越来越紧密,我们对自己和家人健康的重视,作为家庭顶梁柱的责任意识,以及未来的养老储备,

都让我们把转移风险的希望寄托在了保险身上。

我国作为亚洲最大的保险市场,未来国内广大的人口需求,将不断地为保险公司的快速发展提供动力;

保险行业的至暗时期已过,拐点将至!

最后,还是要跟大家强调一遍:

基姐只做基金测评,不构成买入建议,投资是一个严肃且深思熟虑后才能做的决策,大家买基金要根据自己的目标收益和可承受风险综合考虑哦。

关注我,带你深入了解基金,洞察不易察觉的风险,选基不迷路。祝大家早日发财!

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~