312

127

乳腺结节,重疾险哪家能正常承保

2022-05-13 12:56:36

0点赞

6收藏

0评论

大鱼测评第742篇原创

乳腺彩超作为常规体检项目中必不可少的一项,很多女性朋友都被查出有乳腺结节,说明乳腺结节是非常普遍的。

从买保险这个角度来看,由于线上互联网重疾险产品,可以通过智能核保的方式得出核保结论,而线下保险公司的重疾险产品需要被保人提供相关的检查报告进行人工核保,各家保司核保政策不同,其核保结论无法一概而论。这里,小编做了一些整理,供参考。

什么是乳腺结节

乳腺结节是指通过检查发现乳房内部有结构不同于正常组织的结块,在没弄清楚是什么疾病之前统称为结节。许多的乳腺疾病都可以表现为乳腺结节,例如乳腺增生、乳腺炎症、乳腺肿瘤等,也就是说不管是良性的增生、囊肿、纤维瘤、乳腺炎,还是恶性的乳腺癌都可以形成乳腺结节。

在乳腺彩超报告中,常用的是BI-RADS分级体系。其中4-6级结节需要格外注意,癌性概率会更高,需要参考医生的建议选择是否采用手术治疗,并注意定期随访。除了看结节大小之外,还要根据结节的形态、边界等特征区分是良性可能,还是恶性可能。

常见核保结论

重疾险对于乳腺结节的核保结论一般包括正常承保、除外承保、延期或拒保。通常体检发现的乳腺结节都没有明确其病理性质,保险公司更多的是通过乳腺结节的BI-RADS分级以及彩超报告中对于结节形态、大小等描述来进行核保。如果手术治疗或穿刺诊断后确认为良性结节,有正常承保或除外承保的可能。

一般情况下,医疗险多为拒保或除外承保;意外险、年金险及寿险类几乎核保影响不大。具体还需要在投保前确认产品健康告知。

如果还有其他身体问题,就要结合多项异常进行综合判定了。

互联网重疾险智能核保

互联网渠道购置的重疾险,乳腺结节都支持“智能核保”,被保人可以根据自己的身体情况,按照设置好的问题如实回答,就能自动得到核保结论。

这里,小编整理了9家互联网保险公司乳腺结节可以投保的重疾险智能核保结论,供参考。

NO.1 同方全球凡尔赛PLUS

点击图片可放大查看

结论:

同方全球对于乳腺结节可以支持除外承保。除外的责任包括:乳腺原位癌、恶性肿瘤及其转移癌。如果近一年无乳腺B超检查,可以提供相关资料申请人工核保。

但需要同时满足以下几点:

1.结节边界不清晰;

2.结节形状非圆形或不规则;

3.结节纵横比大于1;结节内有钙化;

4.结节内可见血流;腋下淋巴结肿大;

5.医生建议进一步专科检查

测评详情:同方全球凡尔赛plus|重疾险评分

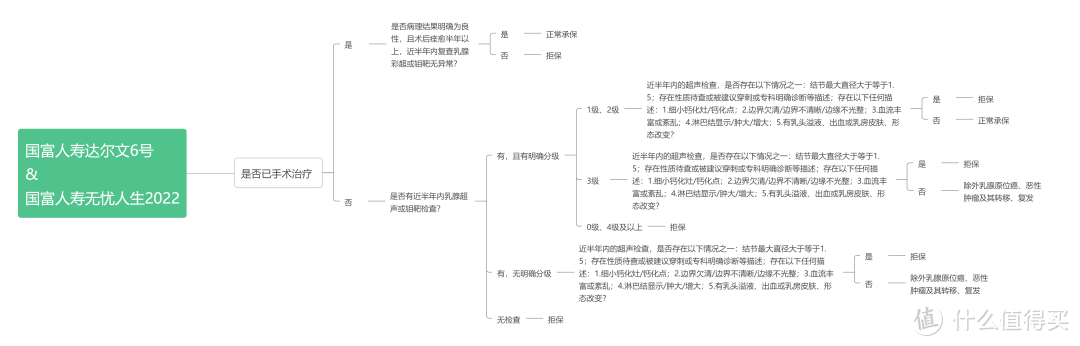

NO.2 国富人寿达尔文6号&国富人寿无忧人生2022

点击图片可放大查看

结论:

国富人寿两款互联网产品对于乳腺结节可以支持正常承保或除外承保。除外责任为乳腺原位癌、恶性肿瘤及其复发、转移。

可以正常承保的情况包括:(1)手术治疗后,病理结果明确为良性,术后半年复查正常;(2)未手术治疗,明确分级为1级、2级,且结节无不好的描述。

能够除外承保的情况包括:(1)未手术治疗,明确分级为3级,且结节无不好的描述;(2)未手术治疗,报告无明确分级,且结节无不好的描述。

测评详情:国富人寿达尔文6号|重疾险评分测评详情:国富人寿无忧人生2022 | 重疾险评分

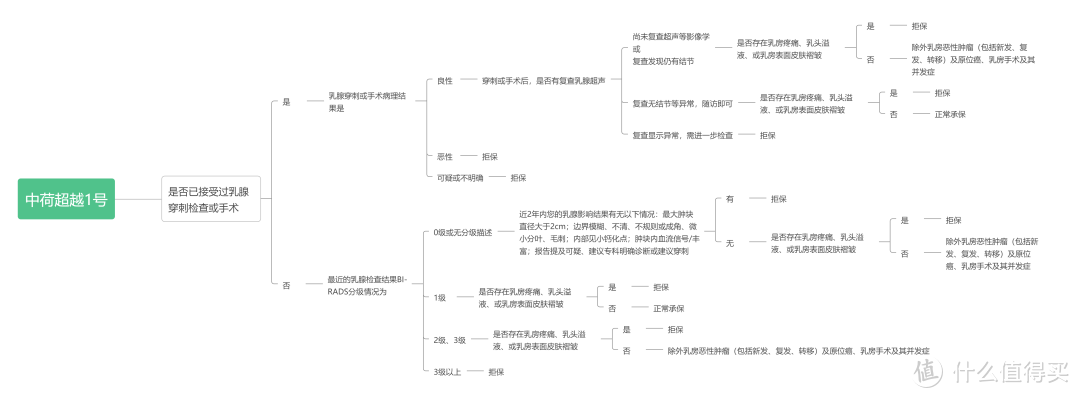

NO.3 中荷人寿超越1号&长生健康无忧多倍版

点击图片可放大查看

结论:

中荷人寿针对乳腺结节可以支持正常承保或除外承保。除外责任为乳房恶性肿瘤(包括新发、复发、转移)及原位癌、乳房手术及其并发症。

可以正常承保的情况包括:(1)手术治疗后,病理结果明确为良性,术后复查正常且复查无结节;(2)未手术治疗,明确分级为1级且无乳腺异常。

能够除外承保的情况包括:(1)手术治疗后,病理结果明确为良性,术后无复查或复查仍有结节,且无乳腺异常;(2)未手术治疗,明确分级为0级或无明确分级,结节无不好的描述且无乳腺异常;(3)未手术治疗,明确分级为2-3级,且无乳腺异常。

其中,长生人寿针对乳腺结节的核保结论与中荷人寿一致,但除外责任仅为:乳腺恶性肿瘤。

测评详情:暂无测评详情:长生健康无忧多倍版 | 重疾险评分

NO.4 招商仁和爱乐保&招商仁和疾走豹1号

点击图片可放大查看

结论:

招商仁和针对乳腺结节可以支持正常承保。

可以正常承保的情况为:未手术治疗,半年内报告明确分级为1级或2级,且乳腺无异常描述、无不适。

测评详情:暂无

NO.5 瑞华吉瑞保

点击图片可放大查看

瑞华健康针对乳腺结节可以支持正常承保或除外承保。除外责任为乳腺恶性肿瘤(包括原位癌、复发及转移癌)

可以正常承保的情况包括:手术治疗满3个月后,病理结果明确为良性,近半年复查正常;

能够除外承保的情况包括:(1)未手术治疗,半年内甲状腺超声明确分级为1-3级;(2)未手术治疗,半年内报告无明确分级,且结节不超过1.5cm、无不好的描述。

测评详情:暂无

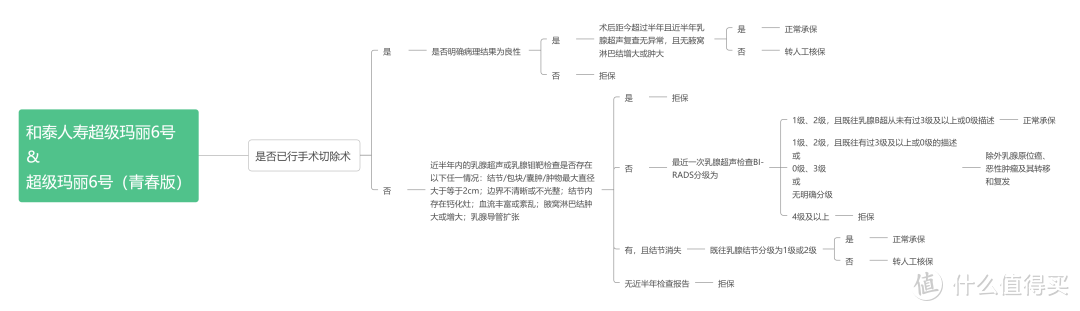

NO.6 和泰人寿超级玛丽6号&超级玛丽6号(青春版)

点击图片可放大查看

和泰人寿针对甲状腺结节可以支持正常承保或除外承保。除外责任为除外乳腺原位癌、恶性肿瘤及其转移和复发。

可以正常承保的情况包括:(1)手术治疗后,病理结果明确为良性,术后半年复查正常无淋巴结肿大或增大;

能够除外承保的情况包括:(1)未手术治疗,明确分级为1-2级,既往无3级及以上或0级描述,且结节无不好的描述;(2)未手术治疗,报告无明确分级,或结节0-3的其他情况,同时结节无不好的描述。

测评详情:超级玛丽6号 | 重疾险评分测评详情:超级玛丽6号(青春版) | 重疾险评分

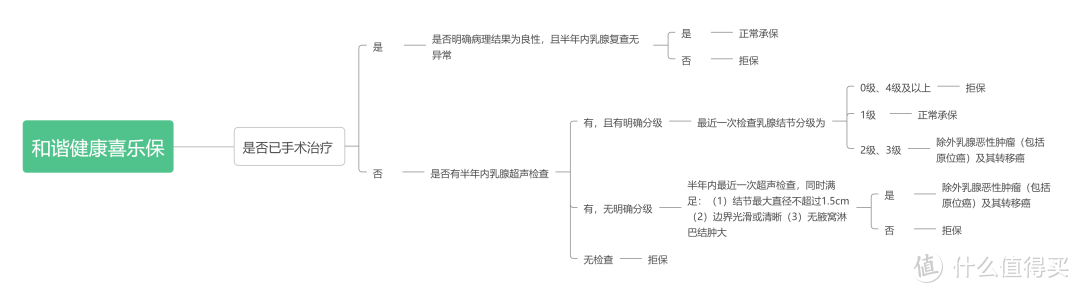

NO.7 和谐健康喜乐保

点击图片可放大查看

结论:

和谐健康对于乳腺结节可以支持正常承保或除外承保。除外责任为乳腺原位癌、恶性肿瘤及其转移癌。

可以正常承保的情况包括:(1)手术治疗后,病理结果明确为良性,术后半年复查正常;(2)未手术治疗,明确分级为1级。

能够除外承保的情况包括:(1)未手术治疗,明确分级为2级或3级;(2)未手术治疗,报告无明确分级,且结节无不好的描述。

测评详情:和谐健康喜乐保 | 重疾险评分

NO.8 阳光i保

点击图片可放大查看

阳光人寿针对甲状腺结节可以支持除外承保。除外责任为乳腺恶性肿瘤(包括原位癌)及其转移、复发。

能够除外承保的情况为:半年内检查结果为BI-RADS分级0-3级,或结节最大直径不超过2厘米且边界清晰,无钙化灶,同时,无腋窝淋巴结肿大。

测评详情:阳光 i 保|重疾险评分

线下保司重疾险核保参考

线下保险公司的重疾险产品需要被保人提供相关的检查报告进行人工核保,各家保司核保政策不同,其核保结论一案一议。如下既往核保结论仅供参考。

多数情况下,如已手术,确诊为良性,目前无结节,标准承保可能大;未手术,则根据BI-RADS分级,1-2级标准承保可能大;3级,除外承保可能大;4级及以上,通常是延期或拒保,

对比互联网渠道的9家保险公司,对于已经手术或穿刺的乳腺结节,在病理结果为良性的情况下,有可能标准承保或除外承保。其中,国富人寿、招商仁和、和泰人寿、和谐健康要求术后半年复查正常;瑞华健康要求术后满3个月,复查正常;中荷人寿和长生健康要求术后复查正常,无时间限制。

通常情况下,更多人只是在体检报告中发现乳腺结节,一般1-3级的乳腺结节,也是可以正常承保或除外承保的。

需要注意的是,表格核保结论仅针对首次在体检报告中发现乳腺结节的情况,另外报告中对于结节的形态、大小描述还需要符合各家保司的智能核保问询,仅供参考。

其次,非标体投保因个人体况差异,核保智能核保结论仅供参考,不作为最终核保结论。需要结合综合体况来看。线下保险公司核保标准各异,也受保费需求度、产品营销周期等因素影响,核保过程与承保时间各不相同,如果体况相对复杂的,可以尝试多家投保,最终视核保结论择优承保。

最后,重疾险的选择要从产品责任本身、保费预算、核保体况等多维度对比选择,尽可能找到各方面都适合自己的产品。