257

224

当前可转债市场位置的思考及仓位建议

2022-05-01 16:29:36

3点赞

1收藏

0评论

其实去年9月份时候写过一篇居安当思危-论现在转债市场的位置。

当时对于一些指标进行了分析,得出了如下结论:

结论:综合上面的数据来看,对可转债市场整体而言,仍然是在上升通道中,暂时没有看到崩盘的兆头。没有看到趋势转坏的话就还是先在趋势里待着,多动不如少动,一山可能还比一山高,但是高处也不适合再增加仓位了。

现在看,当时的结论没有什么问题,可转债指数9月份调整之后又在12月份达到了顶峰,如果当时就退出,会错过大概15个点的收益。

时隔半年了,对可转债又有了多一点的了解,今天就跟大家再聊一下我对整体市场的理解。

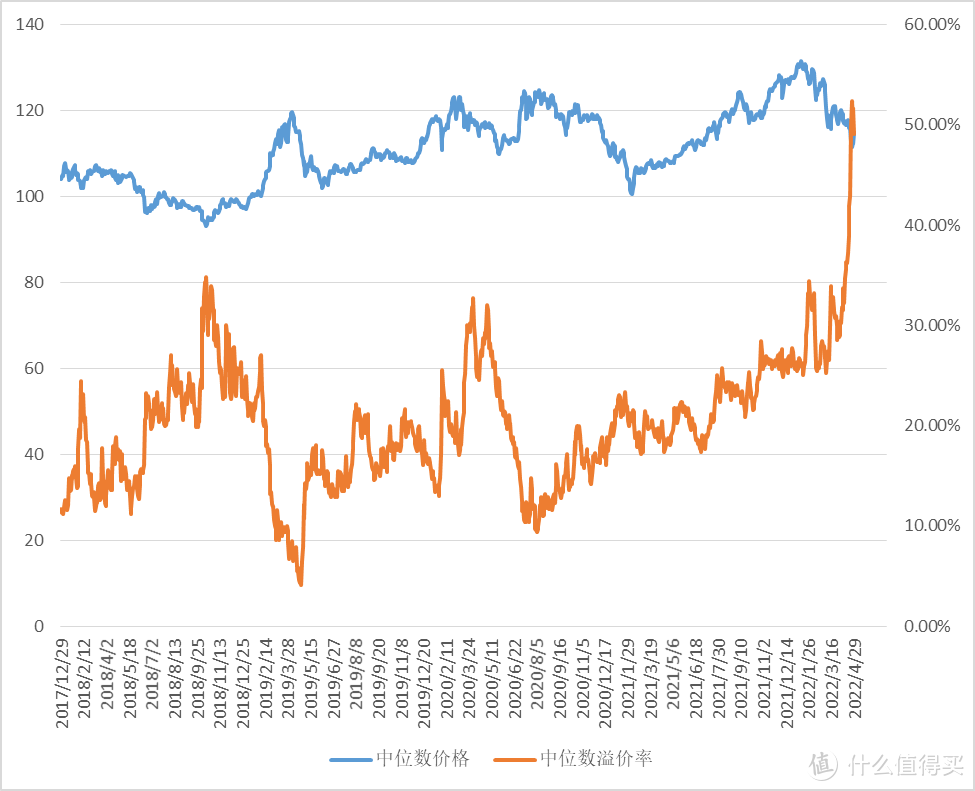

1、溢价率的局限

溢价率对于可转债价格的影响大家都明白,溢价率高估无疑是个危险的信号,转股价值不变的情况下,一旦杀溢价,那可是血流成河。

那么溢价率高的时候,是不是就要跑路呢?

看一下中位数溢价率和中位数价格的关系图,却并不能证明这一点,在前两个中位数溢价率超过30%的点之后,对应的中位数价格甚至出现了上涨。

仔细思考下溢价率高估的两种情况。

一,可转债市场整体火热,转股价值没太大变化,但是溢价率被炒起来。

二,正股低迷,转股价值大幅下跌,但是可转债债性开始起作用导致价格跌幅远小于正股,这时候溢价率也会出现高估。

所以用溢价率当作指标可能并不准确,甚至会出现2020年6月之后,溢价率已经是较低位置了,但是价格却是一路下跌的情况。

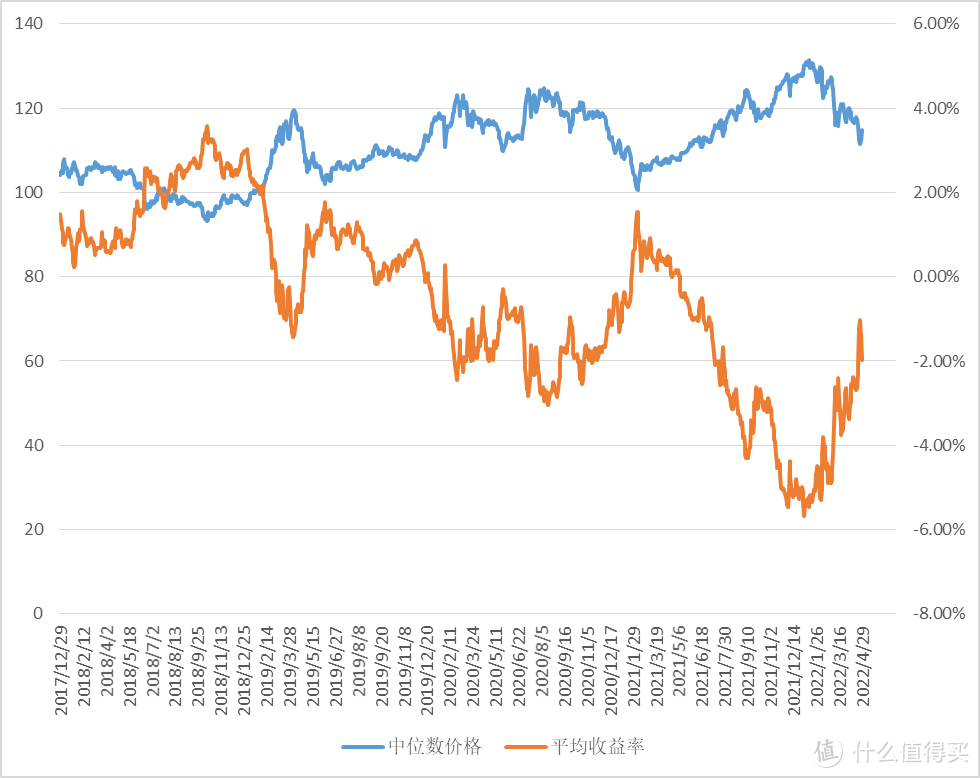

2、到期收益率

那么有没有一个更简单的方法来看整体市场呢?

让我们回想下可转债的本质,其实还是一张债券,那么如何判断债券值不值得买呢?

既然到期还多少钱是确定的,那么以到期收益率来看值不值得买就是很合理的了。

看一下到期收益率和中位数价格的关系图,很明显是负相关的。

在去年12月底,可转债等权达到历史最高时,整体市场的平均收益率接近-6%。

而去年2月可转债掉入的“钻石坑”时候,对应的平均收益率接近2%。同样的平均收益率,在2019年7月份也达到过,对应当时可转债价格也是一个低点。

3、当前仓位建议

以到期收益率区间-6%~2%计算,考虑到极值的稀缺性,可以稍微收窄下区间,以昨天收盘的平均收益率计算的话。

那么当前的仓位建议就是一个小学计算题目了哈哈哈。