344

359

这款重疾便宜好上车,保费比达尔文3号少四成!

2020-11-19 12:53:05

0点赞

1收藏

0评论

近期,和谐健康出了款叫福乐保的重疾险。

这个产品的特点就是,便宜、低价!

比起高性价比的明星产品达尔文3号、超级玛丽3号max,保障类似的情况下,它的保费可以做低四成。

世上没有白吃的午餐,能够给到这么低的价格,是因为,它可以选择保到70岁。

重疾险对家庭保障作用很大,老斯基经常建议家庭经济支柱一定要准备重疾险。

重疾险有啥用?

重疾险多为给付型,可以在生大病时直接给付一笔钱。

这笔钱可以灵活使用,既可以做康复费用,也可以作为生活费,在养病期间也不用担心因收入减少影响家人生活。

老斯基之前也解读过:【司机电台】重疾险为什么要买一百万

接下来,老斯基就给大家一起来解读一下福乐保这款重疾险。

产品形态

参考上图:从保障形态来看,福乐保有重疾额外赔,61岁前可额外赔70%保额,保障可定期可终身,还不捆绑身故,癌症&心血管疾病可附加二次赔付,保障还是很到位的。

老斯基也整理出了这款产品的优点。

产品优点

1、重疾最高可赔170%

这款产品的重疾在61岁前可赔170%保额。

这相当于买一送一,无论是选保70岁还是保终身,都送一份保60岁的70%保额的定期重疾。

也就是说,假如你在25岁时买了50万保额的福乐保,在61岁前得了合同约定的重疾,到时候都能获赔85万赔偿金。

买重疾险,保额是越高越好,现在重疾险市面上额外赔付也是产品标配。

如果一款产品的额外赔的比例更高、保障时间更长,那就非常值得考虑。

2、低价秘诀,可选保至70岁

这款产品可选保70岁不捆绑身故责任。

就目前的重疾险市场而言,保70岁不带身故、有额外赔、同时可附加癌症心血管保障的产品,选择空间可是十分小的。

纵观重疾市场,保70的重疾一步一步的收紧下架,您说这是因为啥?

还不是因为,保70岁利润空间少。所以,如果您想要极致性价比,选它是非常合适的。

参考上图,以30岁男性为例,同是50万保额保到70岁,定期重疾不含身故的情况下,福乐保的总保费比瑞泰瑞盈还便宜近3万块钱。

价格更低的同时,它还拥有更全面的保障,重中轻症都包含,重疾赔付比例也更高,61岁前得能重疾还能赔170%,杠杆更高。

3、保障全面

它包含了常见高发轻症,根据理赔数据来看,像中度脑中风、微创冠状动脉搭桥术等比重疾程度要轻的几种疾病,其理赔率较高的。

从侧面分析,理赔率高也能说明其发生概率高,福乐保对这几种疾病也是覆盖的很到位。

而且,咱还可加钱购买癌症&特定心血管疾病二次赔责任,赔付比例为120%保额。

对于二次赔付责任,老斯基在【最全攻略】重疾险这么买,让你不花冤枉钱 说过,间隔期越短越好。

来看看福乐保是咋规定的?

癌症:癌到癌,间隔3年;非癌到癌,间隔180天;

特定心血管疾病(急性心肌梗塞/冠状动脉搭桥术):特定心血管疾病到特定心血管疾病,间隔3年;非特定到特定,间隔180天。

无论是癌症还是特定心血管疾病,间隔期最短可到180天,也实属业内良心。

说完优点,再说说这款需要注意的地方。

需要注意的地方

1、癌症&心血管二次赔付捆绑

福乐保的癌症二次跟特定心血管二次是捆绑销售的。

用户若只想附加癌症二次赔,产品是不能这么投保的,只能连特定心血管疾病二次一起附加上。

而且,它的特定心血管疾病是不含脑中风后遗症的。

从这两方面来看,在高发重疾二次赔付上,稍显弱势。

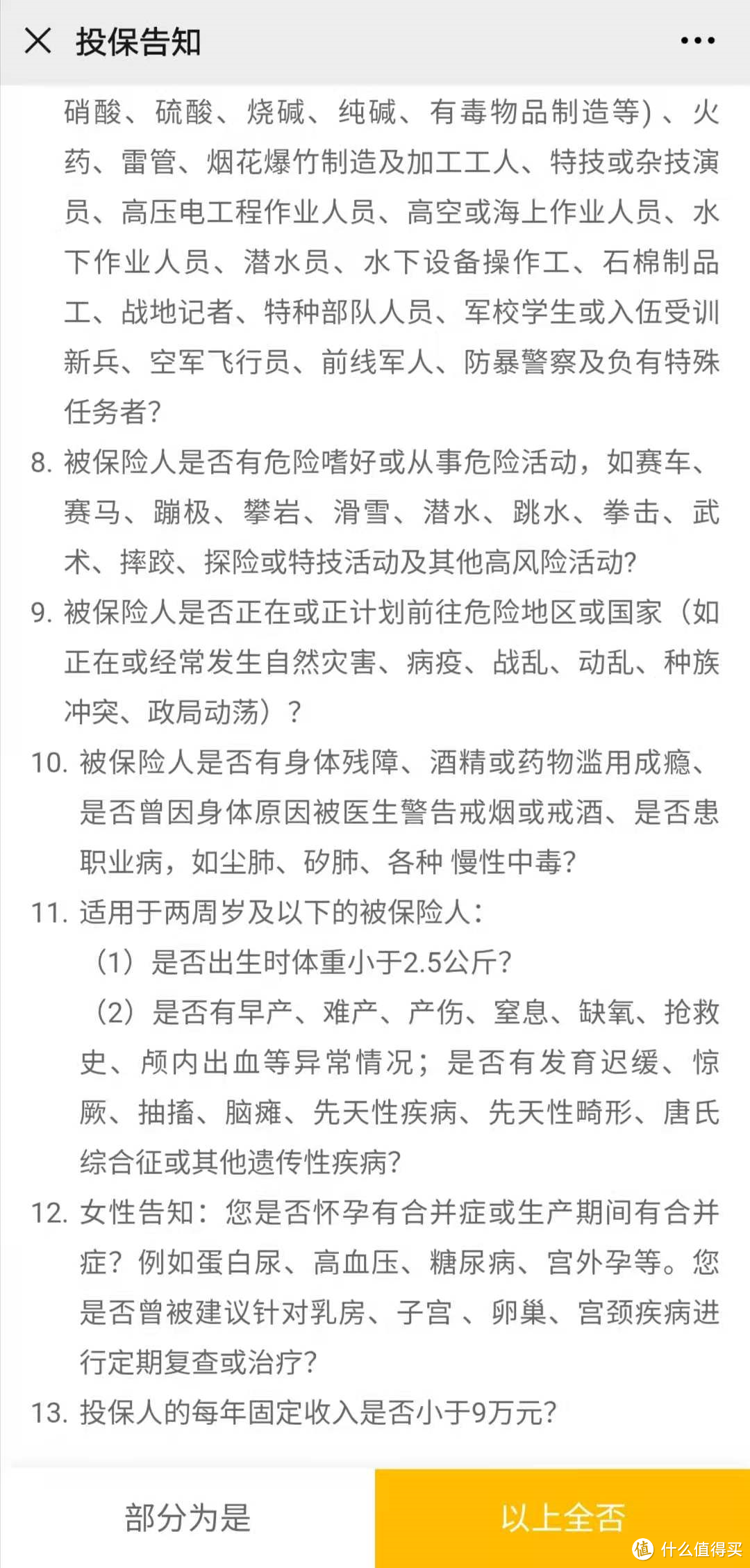

2、健告贼严

福乐保要求1-3类职业才能投保,它的健告也非常严格,涉及3年内体检异常情况,其它产品一般询问的都是2年内的体检异常。

而且,它对个人年收入有限制,要求投保人固定年收入不小于9万,投保门槛不可谓不高。

3、无投保人豁免

这款产品仅自带了被保险人豁免,不可选投保人豁免。

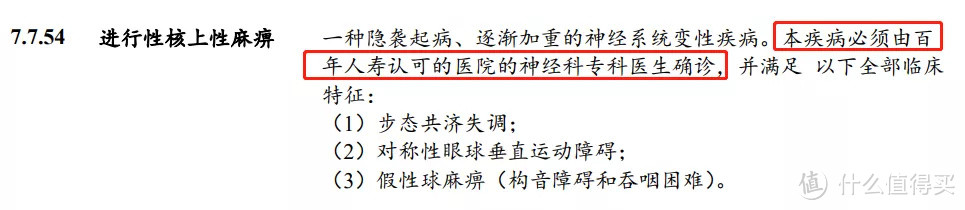

4、惊现奇葩条款

看完条款发现,和谐健康的理赔竟然要另一家公司-百年人寿认可的医院及专家说了算?

截图源于产品条款

这个条款也是够乌龙,哦不,得算奇葩了啊。

在业内,保险条款互相借鉴(抄作业)本来很常见的,但你抄完作业好歹把人家的名字改了啊。

对咱消费者来说,无需在意。

产品对比&选购攻略

老斯基也把福乐保跟目前比较热门的产品做了对比,参考下图:

直接说对比结论:

价格低好上车:福乐保

福乐保这款产品的最大的竞争优势就在于定期保障计划性价比高。

它有重疾额外赔,要比瑞泰瑞盈的赔付比例高,男性保费就差100多元。

重疾在61岁前可赔170%保额,还可附加癌症/特定心血管疾病二次赔付,带不带身故也可以灵活选择。

终身保障建议:达尔文3号&超级玛丽3号

注重高发中轻症二次赔:达尔文3号

它在心血管保障上较好,中度脑中风可赔2次。

心血管和癌症二次赔付比例150%也处于市场高比例梯队。

想要高保额:超级玛丽3号max

它重疾在60岁前最高赔180%保额,在此基础上,中症60岁前额外赔15%,轻症60岁前额外赔10%,重中轻症赔付比例全面提升。

心血管和癌症二次赔付比例150%也处于市场高比例梯队。

核保宽松:瑞泰瑞盈

如果前面的保险你都买不了,那就试试瑞泰瑞盈吧,它健告宽松,无职业限制,对非标人群和高危职业都比较友好。

老斯基总结

总的来说,福乐保作为一款在旧定义下诞生的产品,在市场上还是有一席之地的。

尤其是它的定期70岁不捆绑身故,同时含有当下的创新保障(重疾额外赔、癌症心血管附加二次赔责任)。

对于想购买创新保障的用户来说,大大降低了上车门槛,用更少的钱可以赶上这趟车。

想买福乐保,要抓紧,因为这款产品,是两条利剑悬在头上,说没就没就了。

利剑一:定期重疾不长寿,利润低,保险公司除了没辙,是能不卖就不卖。

老斯基也解读过:保险公司变相加价,背后的原因竟是...

利剑二:新重疾定义已上线,旧定义产品最晚2021年1月31日就要截止销售。

注意,这个时间是官方给的最后期限,但不排除保险公司卖的差不多了,自己就先溜了。

这就意味着,它的生存期可能不会太久,如果它合你的口味,不妨备上一份。