312

127

发生车祸,只有意外险可以赔?

2020-08-20 18:55:08

2点赞

19收藏

0评论

现在很多家庭,都有不止一份保单,意外险、医疗险、重疾险、寿险……覆盖挺全。

只是买得多了,反而自己混乱了。事先没有弄清楚每个产品的保障内容是什么、在哪些情况下可以赔,真出事了,就容易在理赔上出差错。

要么,不在保障范围内的,非要保险公司赔,平白闹出大矛盾;要么,在保障范围内的,自己却想不起来要赔,闷声吃大亏。

就拿车祸来说吧,可以说是生活中最为常见的一类意外了。

统计数据表明,每4-5分钟就有一人丧生车轮,每1分钟就会有1人因为交通事故而伤残。

但,除了意外险,你知道还有哪些险种同样可以赔吗?真出事儿了,你可以得到的保障,可能比你想象的要更多。今天我们就来聊聊这个话题,主要内容如下:

发生车祸,意外险怎么赔?

发生车祸,还有哪些保险可以赔?

一、发生车祸,意外险怎么赔?

保险合同中的“意外”指的是遭受外来的、突发的、非本意的、非疾病的因素使身体受到伤害的客观事件。

车祸,自然算是意外。所以放心,意外险肯定是可以赔的。

怎么赔,也要分情况来看待。

我们都知道,一款保障责任全面的意外险,应该包括两部分基础保障:

意外身故或伤残:属于给付型赔付,不管被保险人有没有从其他渠道获得赔偿,事故发生后,保险公司都会按照合同约定一次性赔一大笔钱;

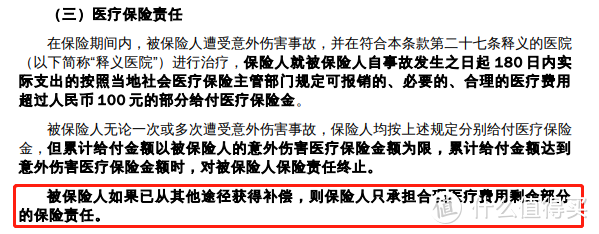

意外医疗:属于报销型赔付,同一部分的医疗费,不能重复报销。如果被保险人已从其他渠道获得赔偿,保险公司一般就只负责剩余部分的保险责任。

因为车祸导致身故或者伤残,意外险可以按照约定比例进行赔偿,而且不管有没有涉及到别人的责任,意外伤残或身故的理赔都不会受到影响。

举个例子:

假如远先生投保了一份30万保额的意外险,不幸被一个酒驾司机撞伤,造成了10级伤残,后经法院判决肇事司机需要赔付远先生各项损失一共12万。

与此同时,远先生的家人还可以向保险公司申请理赔。按照伤残等级,可以拿到30万*10%=3万的赔偿。

不管肇事司机有没有支付这12万,保险公司都不能以肇事方给了赔偿为借口扣减理赔款或者不予赔偿。

我们之前给大家科普过,意外身故及伤残属于定额给付型责任:符合理赔条件就一次性赔付约定保额,买多少赔多少,定责相对没有那么复杂。

但意外医疗责任就不一样了,它属于损失补偿型:按照被保人的实际损失来进行报销,报销金额不能大于实际花费。

(平安个人意外伤害保险条款)

(平安个人意外伤害保险条款)

也就是说,如果有其他途径已经进行了报销,保险公司只承担剩余的医疗费用。通常情况下,因为车祸住院治疗,想报销医疗费用有三个途径:医保、肇事方和意外险。

因为涉及到肇事司机、医保部门以及保险公司三方责任,所以医疗费用的报销要复杂得多,远虑君来给大家详细分析下:

1、肇事方(或肇事方保险)

如果是自己原因导致的车祸,那赔付受害者医药费是无可厚非的。但如果碰到一些比较极端情况,比如,肇事司机家徒四壁根本拿不出钱,该怎么办呢?

答案就是交强险。

买车的人都得买交强险,这是强制性的,不想买也得买。他的赔偿限制比较少,基本上车子撞到人都赔。

车险改革后,各项责任的保额都有所提高。但如果真的发生了事故,这点保额显然是不够的,因此还需要第三者责任险。

第三者责任险,保障的是第三方(即他人)的财产损失和人身伤亡。事故发生后,如果赔偿超过了交强险的保额,可以使用第三方责任险进行补充。

这项责任不是强制的,买不买这项保险、买多少保额,都由车主自己决定,远虑君整理了不同保额对应的保费,给大家参考下:

三责险不是统一定价,不同保险公司的报价都会有差别,还跟车辆型号等因素有关,大家不妨多问几家保险公司对比一下哪个更划算。

但无论如何三责险一定买好足够的保额,最好买到100万以上,一线城市150万以上。

2、医保报销

很多人以为,住院了通过医保报销就好,但实际上对于车祸报销,医保的限制是很严的,在《社会保险法》第三十条中有规定:

如图可以看出,应该由第三人负担的医疗费用,医保是不能报销的。

但这项规定也不是一竿子打死了,有些特殊情况还是有商量的余地的。因为社会保险法还规定:

医疗费用依法应由第三人负担,第三人不负担或无法确定第三人的,由医保基金先行支付。医保基金先行支付后,有权向第三人追偿。

如果第三人不负担或者无法确定第三人,是可以申请医疗保险先行支付的,但每个城市的规则不同,审核的流程也不一样。

但是在实际操作中,由于种种因素的限制,想通过医保先行支付不是一件容易的事。

3、意外医疗责任

意外险中的意外医疗责任也能报销一部分费用,而且还不受第三者责任的限制:

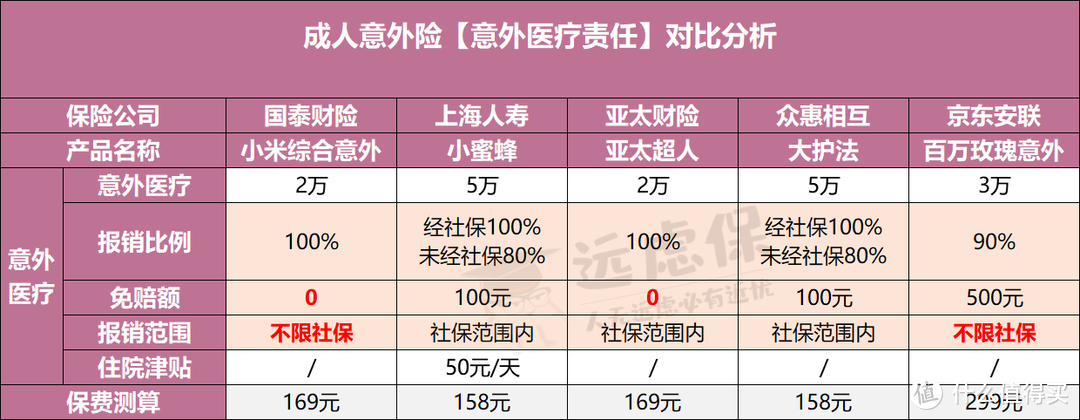

如果肇事者逃逸或者没有赔偿能力,意外险可以按照合同约定给付医疗费用。但不同的意外险的医疗责任在保额、免赔额和报销比例上面都有区别:

可以看出:

小米综合意外险:报销条件最宽松,无免赔额、不限社保、100%报销,报销额度为2万;

京东百万玫瑰意外保障计划:报销不限社保,90%的报销比例,境外合法的公立医院看病也能报销;亚太超人:无免赔额,100%报销,但报销范围仅限社保;

小蜜蜂&大护法:都有100元的理赔门槛,如果没有社保报销只能报销80%。

上文我们说过,车祸住院,想用医保报销没那么容易,所以最好选不通过医保也能报销的产品,报销范围越广越好、报销比例越高越好。

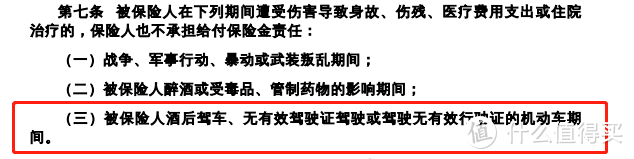

当然,意外险也不是什么都赔,涉及到交通意外的免责比较常见的有酒后驾车、驾驶证无效、行驶证无效等情况,所以大家开车时一定要遵守交通规则,安全驾驶。

二、发生车祸,还有哪些保险可以赔?

发生意外事故,很多人以为只有意外险才可以赔。

其实不是。有些意外事故,只要达到一定条件,重疾险、医疗险和寿险也能赔。

1、重疾险

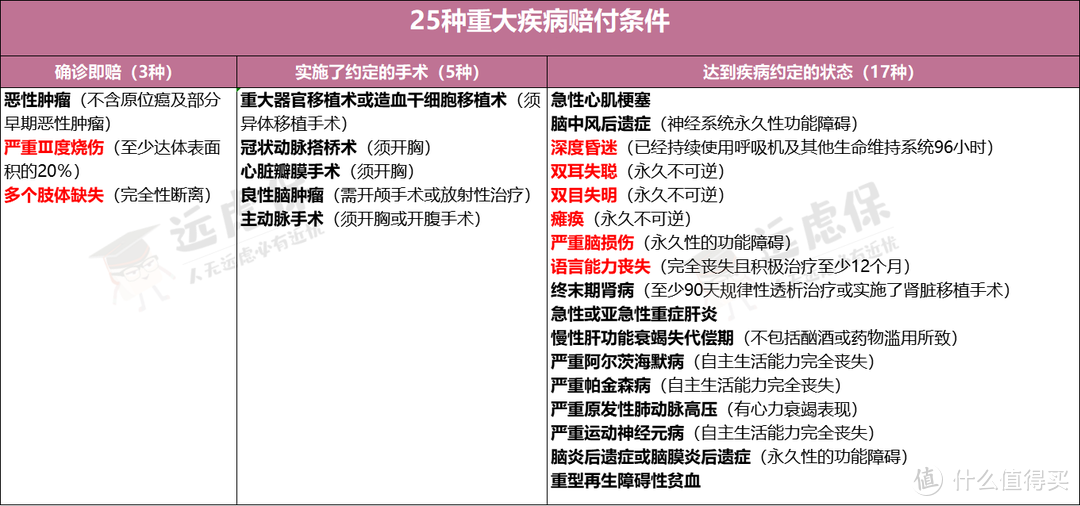

重疾险保障的是重大疾病,因为意外导致的疾病,如果达到赔付标准当然也能赔。

以最高发的25种重疾为例,双耳失聪、双目失明、多肢体缺失、严重脑损伤、瘫痪、深度昏迷、语言能力丧失、严重III度烧伤,这8种重疾都有可能是意外导致的。

车祸中造成的伤残、昏迷、瘫痪等,只要符合合同条款中约定的状态,重疾险就能一次性给付对应的保额。

2、百万医疗险

意外险医疗责任的保额通常都很低,一般只有几万块。如果发生了重大事故,需要巨额的医疗开销,百万医疗险的高保额就能派上用场了。 但要注意的是,大多数百万医疗险需要经过医保结算后才能100%报销:

也就是说,如果没有医保报销,百万医疗险只能按60%的报销比例进行给付。不过,即使不能报销全部费用,但至少能解决大半医疗费,聊胜于无。

因此,想让各种风险和意外预防得更加严实,咱们的各项保障就得做的全面点儿,医保、重疾、医疗和意外一个都不能少。

3、寿险

寿险责任简单,只有身故和全残。身故没啥好说的,只要不在除外责任(故意杀害、故意犯罪、两年内自杀等)内,就直接赔付保额。

但关于全残,各家产品的定义就有些差别了,比如同方全球臻爱优选的定义如下:

如果大家比较看重全残责任的赔付,在投保前一定要仔细核对保险条款,如果有疑问,可以咨询远虑君。

远虑君说

一场车祸,毁掉的也许不止一个家庭:肇事方要背负巨额的赔偿,受害者会受伤住院甚至失去生命。

保险也许改变不了最终的结果,但至少能给自己和家人最后的尊严和慰藉。无论如何,还是希望大家能心存敬畏,行有所止。