233

135

重疾险保死不保生?一起拒赔事件分析,究竟谁对谁错!

2019-12-20 19:35:25

5点赞

22收藏

32评论

前段时间,某电视台以“ 捡回一条命,求开腹理赔 ”的标题,播出了一则报道:

视频中的吴师傅由于遭到保险拒赔,于是跑到医院主动申请开腹,还声称如果保险公司不理赔,死也要死在保险公司…

视频一经播出,在网上引起了轩然大波,社会舆论也一边倒地支持吴师傅,同时声讨保险骗人,声讨重疾险“保死不保生”。

作为一名保险科普作者,深蓝君今天想和大家聊聊这件事,不吹不黑,不带节奏。

主要内容如下:

开腹理赔,到底谁是谁非?

急性胰腺炎,属于重疾吗?

重疾险是不是保死不保生?

一、事件回顾:重疾险要开腹理赔?

今年 8 月份,河南的吴师傅突发“急性重症胰腺炎”,在医院 ICU 呆了十几天,花了 13 万医药费后,总算是捡回了一条命。

死里逃生后,吴师傅找到华夏保险申请理赔,没想到却被对方以“不符合条款”为由拒赔!据吴师傅说,具体的原因就是治疗时 没有进行开腹手术。

视频中吴师傅激动地说,“ 如果不能理赔,我死也要死在你们保险公司 ”。

这句话,无疑把观众的情绪带到了高点,大家纷纷指责 “保险骗人”、“保死不保生”。

然而,事实的真相又是怎样的呢?

二、开腹理赔,到底谁是谁非?

目前网上对这件事的解读,主要分为了两派:

以电视台为代表:重大疾病的定义已经 12 年没更新,跟不上医学发展,从而导致拒赔。

以大量自媒体为代表:吴师傅的保险买得不好,如果有轻症“腹腔镜手术”,那就能赔。

正所谓外行看热闹,内行看门道,下面我们来详细分析一下:

要搞清楚到底谁是谁非,首先我们还得从 疾病定义 入手。

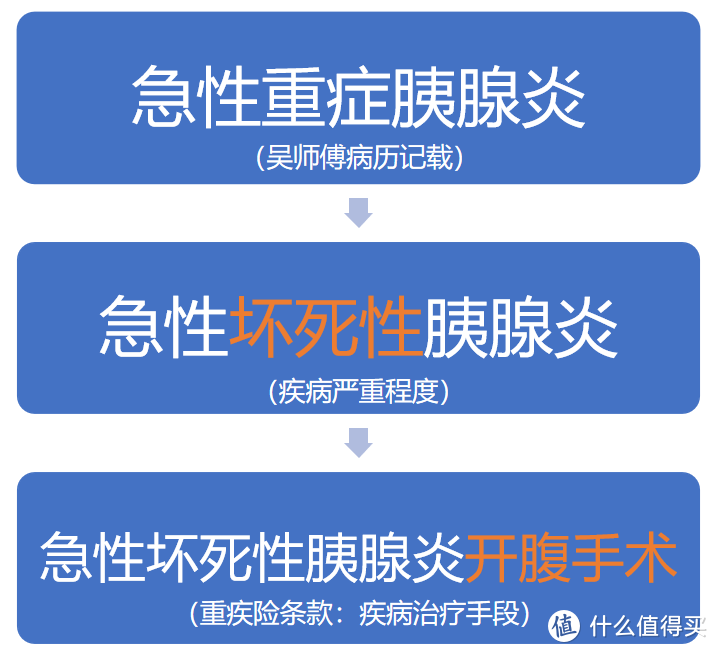

细心的朋友可能已经发现,吴师傅得的是“ 急性重症胰腺炎 ”,而重疾险条款写的是“ 急性坏死性胰腺炎开腹手术 ”。直觉告诉我们,两者会有一些差别。

由于深蓝君不是学医出身,这个问题也请教了身边的一些核保老师。

简单来说,胰腺是一个 消化器官,如果它生成的胰腺液不能及时排出,那就有可能把自己“消化掉”,从而发生 坏死,这时候就需要通过 手术,把坏死的组织切除。

整个疾病发展过程,如下所示:

刚才说到,如果胰腺液不能及时排出,有可能导致胰腺坏死。而导致胰腺液不能排出的原因,不一定是胰腺出问题了,因为人体内的器官是相连的。

比如说,胆囊结石也会导致胰腺液无法排出。但只要胆囊的问题解决了,胰腺就自然恢复正常了。

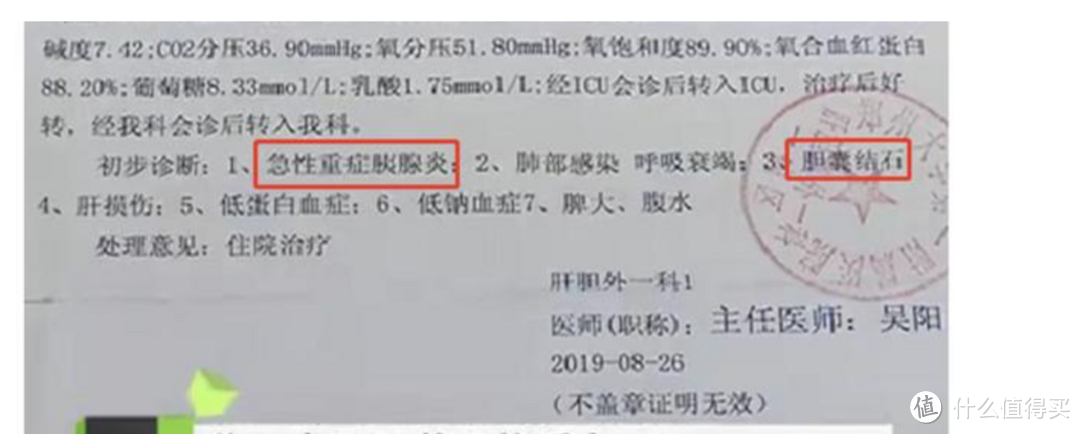

从吴师傅的病历上,我们能看到他同时患有 急性重症胰腺炎 和 胆囊结石。

从华夏保险的声明中,我们也能看到,吴师傅的手术 并非切掉坏死的胰腺,而是切掉了胆囊。

(保险公司声明截图)

(保险公司声明截图)

基于以上公开信息,我们可以得出两个合理的推论:

① 吴师傅的病情虽然很凶猛,但只要及时治疗,是不难治好的。

② “急性重症胰腺炎”这个名称,虽然和“急性坏死性胰腺炎开腹手术”有点相似,其实严重程度并不一样。吴师傅经过胆囊切除手术,现在已经恢复正常。

综上所述,深蓝君认为 保险公司并没有恶意拒赔,吴师傅的情况虽然值得同情,但确实不符合理赔条款。

三、重疾定义过时了吗?

在视频中,河南电视台的记者多次提到,吴师傅之所以被拒赔,是因为 重疾的定义已经 12 年没有更新了,跟不上医学的发展了。

真的是这样吗?

首先我们要知道,记者提到的《重大疾病保险的疾病定义使用规范》是 2007 年由中国保险业协会和中国医师协会共同制定的。

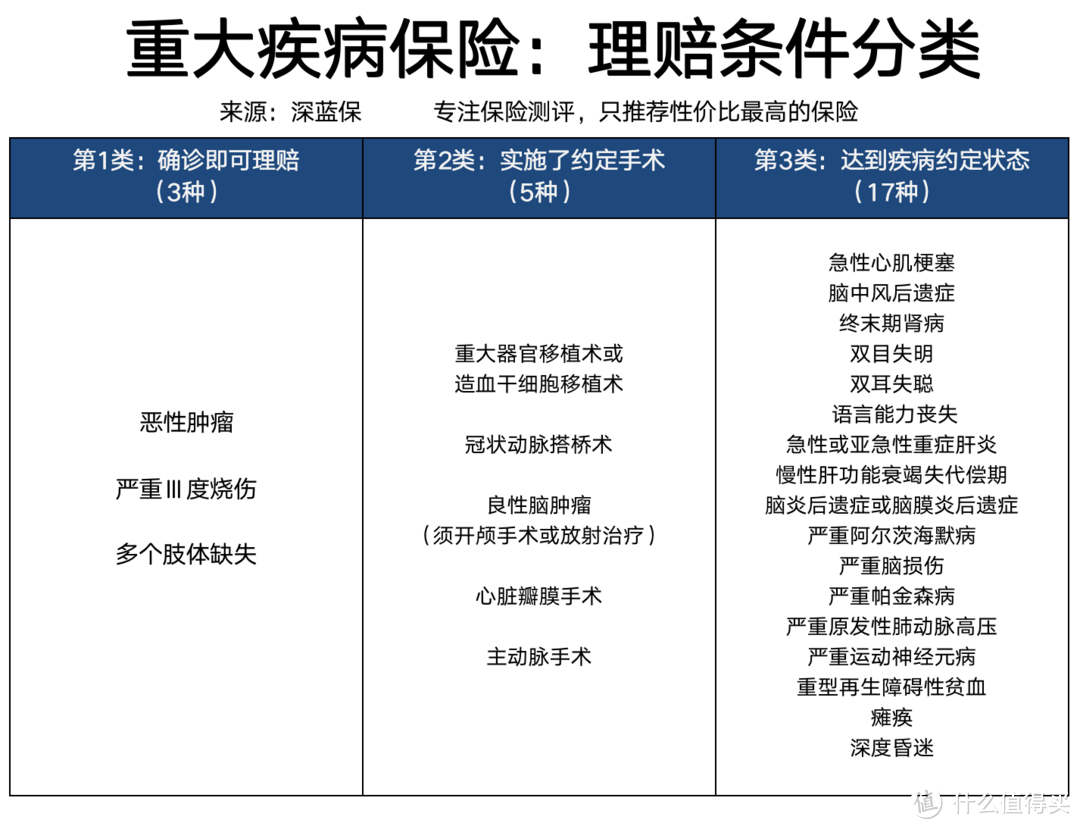

《规范》统一了 25 种高发重疾的定义,所有保险公司都要遵守。具体病种包括:

直接说结论:

无论是“急性重症胰腺炎”,还是“急性坏死性胰腺炎开腹手术”,都不属于《规范》的 25 种重疾。所以根本就不存在,《规范》过时导致吴师傅被拒赔的说法。

当然,深蓝君也不是说《规范》就是没有问题的,不需要更新的。事实上,银保监会在今年年初已经启动了重大疾病定义的修订工作。

“急性坏死性胰腺炎 开腹手术”属于保险公司自行定义的病种,深蓝君查阅了十几家保险公司的条款,和吴师傅买的那家保险公司条款大同小异。

如果有需要,这个疾病的定义是可以随时更新的。而更新有两种方式:

降低重疾理赔标准:不过重疾险的价格,都是根据疾病发生率计算的,如果降低理赔门槛,保费就会相应上涨。

增加对应的轻症:视频中的医生也说,现在很多胰腺炎都不需要做开腹手术,做微创就行了,所以现在很多重疾险都有“ 急性坏死性胰腺炎 腹腔镜手术 ”这个轻症。

不过就算有这个轻症,吴师傅还是无法获得理赔。我们再来看看这张图:

由于吴师傅没有发生胰腺组织坏死,或者坏死程度还不需要切除,他切除的是胆囊,切除胆囊后就治好了,所以也不符合轻症的理赔条件…

其实深蓝君觉得,大家把事情想得太复杂了。

吴师傅的情况,花几百块买一份 百万医疗险 就能理赔了。在《花了1千多,赔了 54 万!》中,我就分享过真实的理赔案例。

保险是一个组合,各个险种的作用都是不一样的,谁都不能代替谁。

这就好比你开着一辆跑车去沙漠,不是跑车不好,而是你的使用场景错了。

只有合理搭配各个险种,我们才能获得全面的保障。

四、写在最后

吴师傅的案例,最终以保险公司的通融赔付,来告一段落。

往好的方面想,这是社会舆论的一次胜利,势单力薄的消费者,终于战胜了“财大气粗”的保险公司。

往不好的方面想,通融赔付的成本最终还是会分摊到其他客户头上,而他们本来并没有责任。

规则的制定,是为了保护遵守规则的人。如果由于部分人的不理解,就可以随意去突破规则,它最终伤害的,还是遵守规则的人。

今天这篇文章,深蓝君不是想给这家保险公司洗地,而是事实本该如此。

如果今天的分享对你有帮助,欢迎转发给身边有需要的朋友。

保险科普,我们一直在路上 :)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

我不买就是看看

校验提示文案

_四顾

校验提示文案

黑夜呐喊

校验提示文案

逐一

校验提示文案

ak747

校验提示文案

天空特别蓝

校验提示文案

螃螃螃蟹

校验提示文案

lanpishunv

一般人买保险还是不能听保险业务员忽悠。自己看保险条文吧,保险业务员普通人能接触到的真的是职业素质堪忧。

后续发病了自己或家人拿着保险理赔条文挂个专家号,跟医生讨论下病情及病理,判断是否符合条件。

我买了百万医疗+重疾+意外 一年也就7~8百。自己琢磨深蓝保的公众号文章,对照支付宝/微信的重疾险条文选的。

条文我都读了,拒赔我就忍了。富人随意就好。

校验提示文案

微光城市

校验提示文案

0他爸爸0

说白了,所谓的保险比社保还坑。小白远离。

校验提示文案

青春这课不及格

校验提示文案

imsky

校验提示文案

值友2027432616

校验提示文案

qsc1234qwe

校验提示文案

正宗大诗

校验提示文案

开国产车放DJ

校验提示文案

微光城市

校验提示文案

lanpishunv

一般人买保险还是不能听保险业务员忽悠。自己看保险条文吧,保险业务员普通人能接触到的真的是职业素质堪忧。

后续发病了自己或家人拿着保险理赔条文挂个专家号,跟医生讨论下病情及病理,判断是否符合条件。

我买了百万医疗+重疾+意外 一年也就7~8百。自己琢磨深蓝保的公众号文章,对照支付宝/微信的重疾险条文选的。

条文我都读了,拒赔我就忍了。富人随意就好。

校验提示文案

开国产车放DJ

校验提示文案

正宗大诗

校验提示文案

qsc1234qwe

校验提示文案

值友2027432616

校验提示文案

螃螃螃蟹

校验提示文案

imsky

校验提示文案

天空特别蓝

校验提示文案

青春这课不及格

校验提示文案

0他爸爸0

说白了,所谓的保险比社保还坑。小白远离。

校验提示文案

ak747

校验提示文案

黑夜呐喊

校验提示文案

_四顾

校验提示文案

我不买就是看看

校验提示文案

逐一

校验提示文案