244

206

年收入50万中产家庭,怎么买保险?3套方案分享

2020-05-21 20:34:11

5点赞

63收藏

20评论

之前在腾讯上班,身边有不少中产朋友。表面看似风光,实则苦涩,聊天内容总是离不开焦虑二字。

以我在的深圳为例,除去房贷和生活、教育开支后所剩无几,如果突发意外需要钱应急,只能去借钱或者变卖房产。

生老病死是每个人都躲不过的,所以很多人会考虑通过保险来转移一些风险。

今天一起来看看:年收入 50 万的中产家庭 ,如何配置保险?

主要内容如下:

中产家庭,焦虑从何而来?

3 个典型案例,手把手教你搭配

哪种方案更合适?教你对号入座

一、中产家庭,焦虑从何而来?

焦虑 1:职场压力和高强度工作

很多中产在公司的职位都已接近天花板,不能升职或者被迫离职的焦虑一直都在。

高收入的同时还意味着高强度的工作压力,虽然月入几万,但加班也是家常便饭。

长此以往,对身体的损耗也非常厉害。每次看到猝死的新闻,不禁心头一颤。

焦虑 2 :经济压力的焦虑

对于大多数普通人来说, 50 万家庭年收入已经很多了,怎么还会焦虑呢?来算一笔账:

每年扣税 6 万多、房贷一年近 20 万、孩子教育花费 10 万、父母 5 万多的养老钱,再扣除必要的生活开支,剩下的其实也不多了。

而且没人能保证生活总是一帆风顺,万一遭遇大病或意外,孩子和老人又能指望谁?去一次 ICU,就足以让中产脱层皮。

对大多数人来说,保险仍然是转移风险最好的工具,至少要有以下 4 类保障:

重疾险:如果罹患重疾,能直接赔一笔钱,用来治疗和弥补无法工作带来的收入损失。

医疗险:用来报销大额的医疗费,社保外的费用也能报销。

意外险:意外残疾或者身故,同样能获赔一笔钱作为弥补。

定期寿险:防止人不在了,家人依然能靠理赔金继续生活,比如支付房贷车贷、孩子教育、父母养老等。

接下来,我会以年收入 50 万家庭为例,从 3 个不同的角度,来分析保险配置思路。

二、50 万年收入, 如何买保险?

即使同样年收入 50 万,但每个家庭的消费观念都不同,保险的配置也自然不一样。

下面我通过 3 个典型的案例,看看不同配置思路的保险方案有何不同?

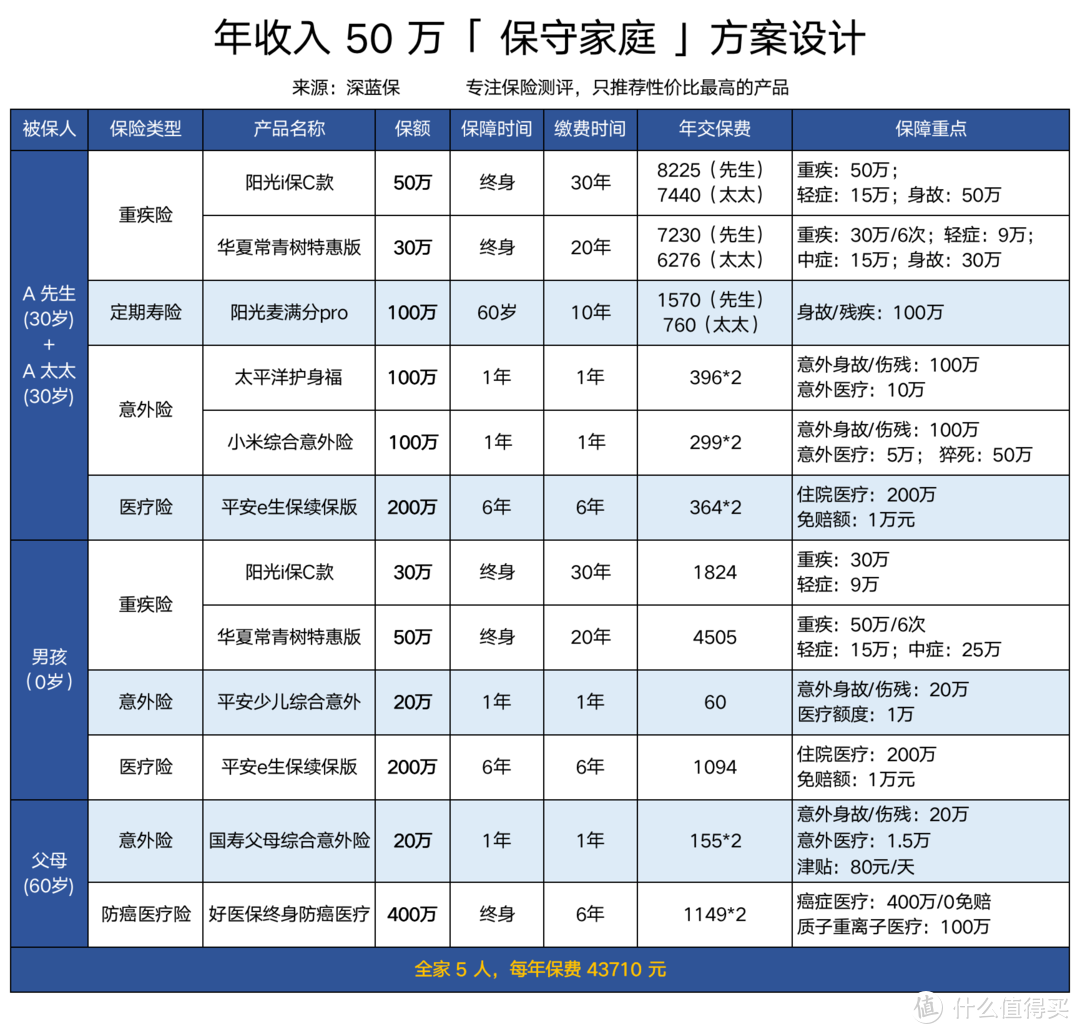

案例 1:保守型 50 万家庭

A先生和太太生活在家乡的小城市,两个人均任国企高管,各项福利都很好,每年的收入稳定在 50 万左右。

由于孩子才 6 个月大,家里老人身体也很一般,就专门请了保姆来照看,每个月还有近一万的房贷要供。

家庭风险分析:夫妻二人的收入看起来很稳定,实际上承担了所有的家庭责任。如果发生意外或疾病,那家庭经济将无法正常运转。

家庭投保偏好:夫妻俩比较保守,更青睐大保险公司的产品,由于担心癌症的高额花费,A 先生希望重疾保额尽量要高,最好保一辈子。

根据 A 先生的需求,我设计的方案如下:

上述方案:每年交保费 43710 元,占家庭年收入约 8.7%,可以获得的保障如下

A 先生和太太:

重疾保障:80 万(保至终身)

疾病身故:180 万

意外身故:380 万

医疗:200 万(重疾 400 万)

0 岁孩子:

重疾保障:80 万(保至终身)

意外身故:20 万

医疗:200 万(重疾 400 万)

父母:

癌症医疗:400 万

意外身故:20 万

投保思路分析:

考虑到 A 先生一家偏好大公司,所以这套方案选择了 太平洋、 阳光、华夏、平安、人保 等大品牌,大人的重疾保额做到了 80 万并保终身。

其实也容易理解,很多三四线城市里,到处都是这些公司的分支机构,更容易产生信任感。

虽然 A 先生夫妻俩都有职工医保,但还是配置了一份百万医疗险,既能保证 6 年续保,还能报销社保外的花费。

由于父母都有糖尿病,只能选择健康告知宽松的防癌医疗险,保障最高发的癌症相关医疗费。

虽然 A 家庭生活很滋润,但万一有一方不幸早逝,赡养老人、养孩子、偿还房贷等责任都会压在另一半身上,所以还给两人配置了 100 万的定期寿险。

方案的不足:

因为要选择大公司的产品,又要保证保额够高,所以预算用了接近收入的 10%,这个占比对家庭还是有一定的压力。

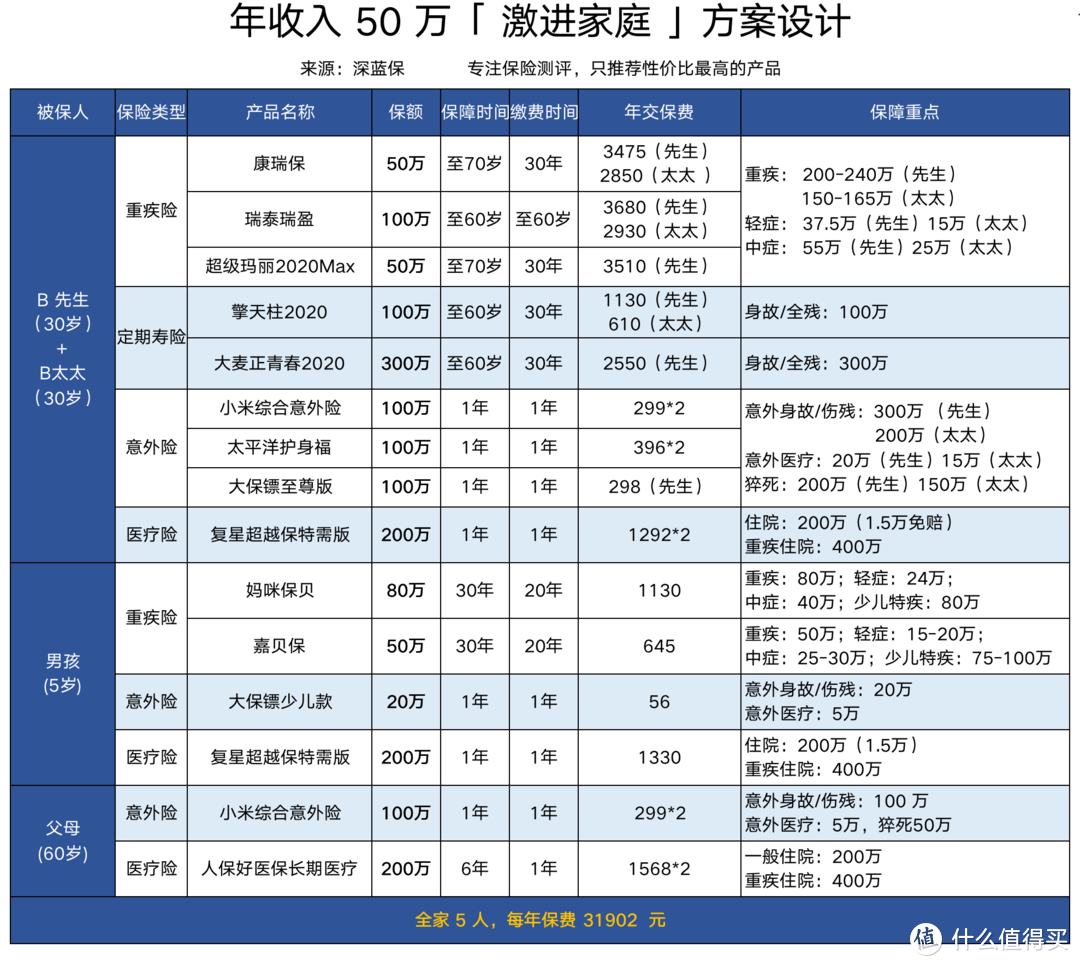

案例 2:激进型 50 万家庭

B 先生一家生活在一线城市, B先生年收入 50 万,由于孩子不到 1 岁,B 太太辞职在家做全职妈妈。

家庭风险分析:B 先生是家里唯一的收入来源,要重点保障,万一发生不幸,全家就失去了收入。

家庭投保偏好:B 先生希望节约预算,尽量做高前期保额,B 先生擅长理财,觉得省下来的钱拿去投资会更好。

根据 B 先生的需求,我设计了一套方案:

上述方案:每年交保费 31902 元,占家庭年收入约 6.4 %,可以获得的保障如下:

B 先生:

重疾保障:225 万(60 岁前)、 100 万(70 岁前)

疾病身故:400 万

意外身故:700 万

医疗:200 万(重疾 400 万)

B 太太:

重疾保障:175 万(60 岁前)、50 万(70 岁前)

疾病身故:100 万

意外身故:300 万

医疗:200 万(重疾 400 万)

0 岁孩子:

重疾保障:130 万(30 年)

意外身故:20 万

医疗:200 万(重疾 400 万)

父母:

医疗:200 万

意外身故:100 万

投保思路分析:

B 先生希望前期有高保额,所以寿险和重疾险都是保定期,这样前期的杠杆非常高,花的钱也少很多。

全家的医疗险都选择了含特需部报销的超越保,一年只需要一千出头,万一发生重疾,能选择环境更好的特需病房治疗。

父母虽然 60 岁,但身体健康,所以配置了能保证 6 年续保的人保好医保。

孩子重疾险选了妈咪保贝和嘉贝保,不幸发生白血病等少儿特定疾病,可以一次性获得 285 万。

方案的不足:

为了追求高性价比,都只保到 60 或 70 岁,而这之后的风险则没有覆盖。

由于 B 先生擅长理财,把省下来的钱拿去投资理财,这也是没什么不对,总之是因人而异的。

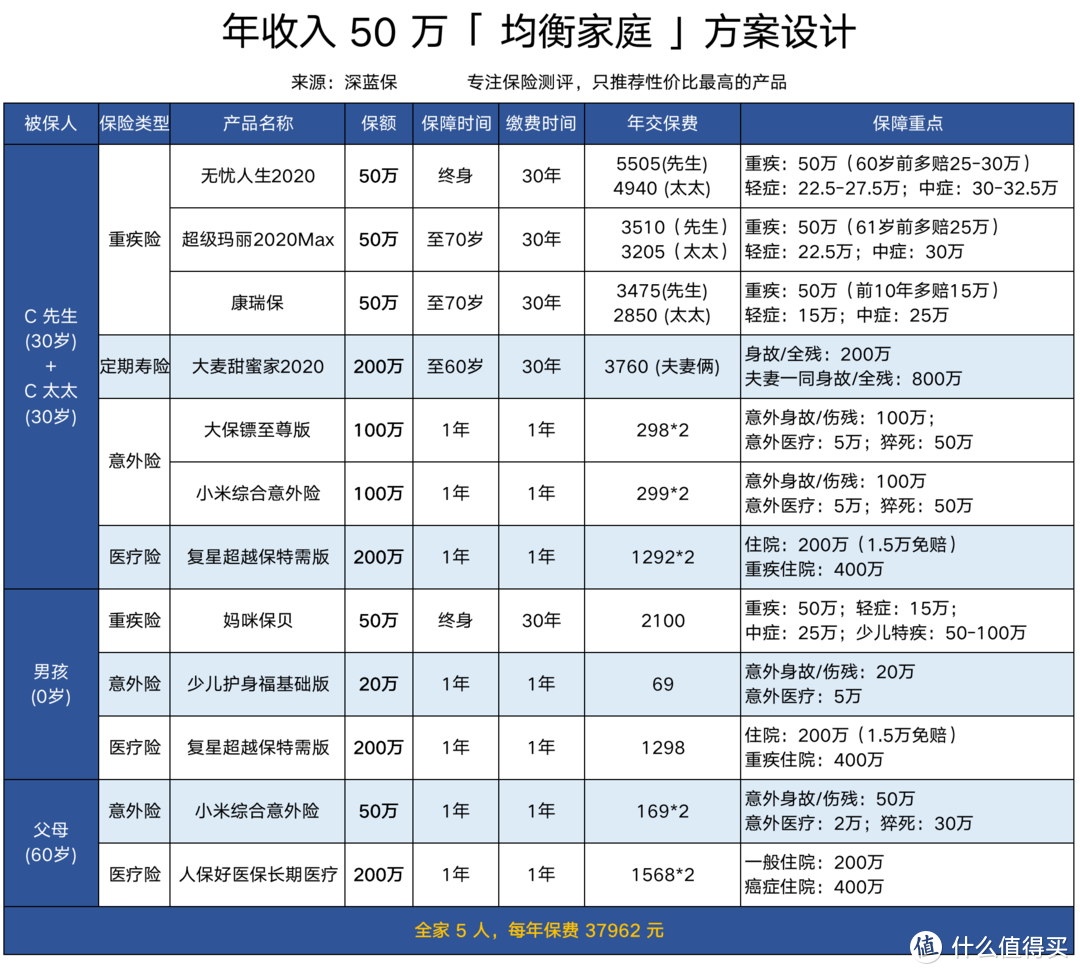

案例3:均衡型 50 万家庭

C 太太一家人在武汉生活,父母身体不错帮忙在家带孩子,夫妻俩的年收入 50 万,每个月孩子教育和房贷是支出大头。

家庭投保偏好:

C 太太从事的是互联网行业,自己常常在网上了解保险,不追求大品牌。希望方案价格适中,保障最好能兼顾定期和终身。

于是我设计了如下方案:

上述方案:每年交保费 37962,占家庭年收入的 7.6%,可以获得的保障如下:

C 先生和太太:

重疾保障:200 万(60 岁前)、50万(70 岁后)

疾病身故:200 万

意外身故:400 万

医疗:200 万(重疾 400 万)

0 岁孩子:

重疾保障:50 万(保至终身)

意外身故:20 万

医疗:200 万(重疾 400 万)

父母:

医疗:200 万

意外身故:50 万

投保思路分析:

通过定期和终身重疾的组合,大人 60 岁前最多有 200 万 的重疾保障。70 岁后也还有 50 万保障。

此外,孩子和大人的医疗险选择了超越保,如果是需要住院治疗,就能选择治疗环境更好的特需部。

夫妻俩还配置了 200 万的意外险和 200 万的定寿,万一发生不幸,理赔金可以用来保障家人的生活。

上面 3 个方案只是给大家参考,重要的还是投保思路,思路对了,你也可以搭配出适合的方案。

三、3 种方案类型,哪个更适合你?

上述 3 种方案都很有代表性,为了让大家直观了解其中差异,我也做了对比表:

可以发现,同样是年收入 50 万家庭,由于偏好和家庭情况的不同,方案的差别也很大。

保守型家庭:由于追求大品牌和终身保障,预算最多但保额却不高。

激进型家庭:追求性价比,只保障未来几十年,钱花的最少保障最高,不过只能保几十年。

均衡型家庭:介于两者之间,价格和保障也相对平均。

其实三个方案没有对错,每套方案也都会有不足的地方,只要适合自己就好。

四、写在最后

有人说:中产变中惨,有时候只差一场疾病和意外的距离。

在疾病和意外面前,每个家庭都显得格外脆弱,而保险不失为一种好的解决办法。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

hansonh

校验提示文案

[已注销]

校验提示文案

Eric振

校验提示文案

超级小新

校验提示文案

dongchenwoo

校验提示文案

丶仿若晴空

校验提示文案

苦杏子

校验提示文案

值友18169692012

校验提示文案

剪刀手爱咋的咋的

校验提示文案

dkfirst

校验提示文案

牛的一B

校验提示文案

Eric振

校验提示文案

牛的一B

校验提示文案

dkfirst

校验提示文案

剪刀手爱咋的咋的

校验提示文案

值友18169692012

校验提示文案

苦杏子

校验提示文案

丶仿若晴空

校验提示文案

dongchenwoo

校验提示文案

超级小新

校验提示文案

hansonh

校验提示文案

[已注销]

校验提示文案