232

134

又下架两款重疾险!7月重新洗牌?

2020-07-01 18:19:40

2点赞

3收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

昨天(6月30日)23点,完美人生守护尊享版、弘康倍倍加重疾险下架了。

它俩都是多次赔付重疾险中的佼佼者,

前者拥有“重量级”的保障责任,后者价格在同类产品中最便宜!

唉,前两天刚说了单次赔的嘉和保即将停售,

现在,下架浪潮又对多次赔付重疾险下手了,这可咋办?

N1

多次赔付,是收智商税吗?

多次赔付重疾险,一直饱受争议。

它吧,就跟榴莲似的:

喜欢的人特喜欢,觉得重疾赔5、6次,中轻症也赔多次,保障全面完美。

但不喜欢的人也很多,大都认为人得一次大病就够了,多次赔也不一定用得上,价格还贵,就是智商税。

说实话,会得多少次病是概率问题,每个人不同。

但随着社会生活的转变、国家医疗事业的发展,一些“共性”发生了变化。

首先,重疾的发病率越来越年轻化。

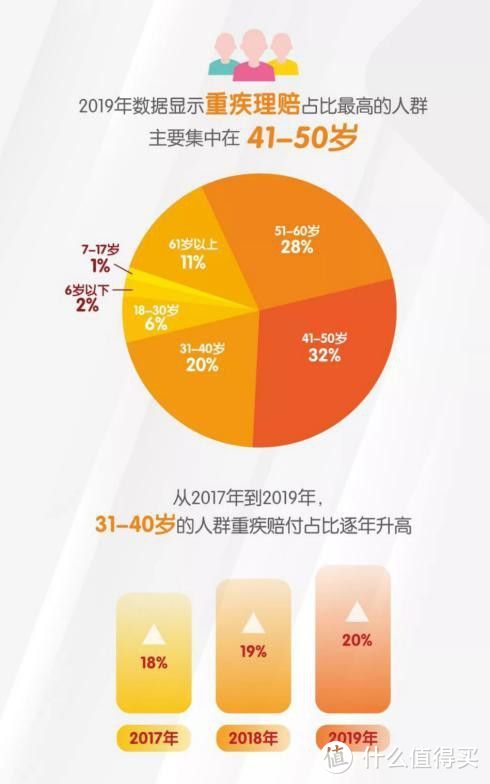

根据平安人寿2019年的理赔数据,重疾理赔主要集中在41-50岁人群。

而过去两年间,31-40岁人群理赔占比逐年升高。

顺着这趋势,年轻人迟早攻占理赔大头。

年纪轻轻得过重疾,很难再买到重疾险了,后半辈子只能“裸奔”,想想都心慌。

如果买的是多次赔付就不同了,保障继续生效。

其次,医疗水平发展,疾病检出率和治愈率更高了。

很多大病不再是绝症,比如癌症患者的5年生存率,10年间从30.9%提升至40.5%。

但大病对人体的损伤是不可逆的,

即使治愈了,也需要长期服药,身体的免疫力下降,再次得大病的概率比普通人更高。

比如癌症化疗,就会对心脏造成不良影响,后续容易诱发心脏疾病。

因此,多次赔付还是挺实用的,它是顺应时代发展的需要。

意义在于应对多种重疾发生的可能性,保障更全面。

N2

下架的两款,值不值得买?

那么,即将下架的两款多次赔付重疾险(完美人生守护尊享版、弘康倍倍加)值不值得买呢?

哆啦建议:

如果你之前就看好它们,现在就得赶紧下手了。

如果你才刚知道它们,莫慌,先了解适不适合自己再决定。

1、完美人生守护尊享版

保障责任犹如相扑选手,非常丰满。

重疾分6组赔6次,保额逐次递增10%,最高达150%;

中症2次赔60%,轻症3次赔45%,原位癌轻症额外赔2次,都属于市场上游水平。

还有少儿特疾双倍赔、可选癌症二次、满期返还责任等等。

2、弘康倍倍加

目前分组多次赔付产品里,价格最便宜!

重疾分6组赔6次,保额也会长大,第2次赔110%,第3-6次赔120%。

中症2次赔60%,轻症3次赔45%,也是市场上游水平。

可附加癌症二次赔付,间隔期5年,比较长。

且前2年确诊重疾,只报销不赔保额,最高报销100万。

这点争议比较大,哆啦也写过文章分析,

总的来说,两款产品各有优势,就剩几个小时,看好就得下手了。

毕竟这次不是下架某个版本,而是就此消失了。

N3

新规将至,下架潮来了?

会消失的,可能不仅今天这两款。

重疾险新规,最近风声是7月开始执行,具体哪个时间,还得看银保监会的通知。

新规最主要的影响,有三点:

■规定必有的轻症,保额不得高于30%,而现在的能有45%。

■ 高发的甲状腺癌,将列入轻症,按轻症保额赔付,而现在是按重疾赔。

■ 原位癌,不再是规定必有的病种,由保险公司自行添加。

可以看出,如果按新规要求,新的重疾险保障上会有所打折。

当然,价格大概率也会下降,但如今的巅峰性价比怕是要洗牌了。

而且,新老交替,市场也要时间适应。

但是你的身体健康等不起,风险也不会等你。

有的人买保险喜欢等,结果等来了大病,原先能买的通通无缘了。

所以,如果你还在“裸奔”,现在就得抓紧考虑保障了。

如果你已经有重疾险了,那就跟哆啦一起,且看剧情如何发展。

N4

哆啦有话说

说回完美人生守护尊享版和弘康倍倍加重疾险,各有优势,也有瑕疵。

上线都有段时间了,一直挺受欢迎,昨天就消失了,着实可惜。

世上没有完美的产品,如果已经看好了,建议抓点紧,保险公司对下架版本有限额,额度用完可能提前下架。

而且,晚点时候投保通道容易拥挤、系统可能延迟,那就麻烦了。

最后总结一句:多次赔付,值得。重疾险,早买早安心。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。