348

364

保险公司倒闭了,我的保单会失效吗?

2022-02-16 15:40:18

1点赞

4收藏

1评论

这些公司好像都没听过,靠谱吗?

买保险还是大公司好,小公司倒闭了怎么办?

一直以来,都会有不少人有这样的担忧。

今天给大家做个统一回答:不管保险公司的名声大不大、规模大不大、以后破不破产,都不会影响我们的保单保障。

成立一家保险公司,有多难?

运营一家保险公司,有多难?

保险公司要破产了,保单会失效吗?

成立一家保险公司,有多难?

成立一家保险公司,要些什么条件,听我一一道来~~

1)首先,要有很多钱,注册资本不低于2亿人民币。

《保险法》第六十八条、六十九条明确规定了保险公司的成立门槛:

保险公司注册资本的最低限额为2亿元人民币,且注册资本必须为实缴货币资本。

这是个什么概念呢?

我们就用大家觉得很安全的银行来举例:

设立全国性商业银行的注册资本最低限额为十亿元人民币;

设立城市商业银行的注册资本最低限额为一亿元人民币;

设立农村商业银行的注册资本最低限额为五千万元人民币。

仅仅是保险公司的准入门槛,就高于城市商业银行了。

更别说13年新《公司法》颁布后,一般企业根本没有注册资本门槛,1元也可以注册一个公司了。

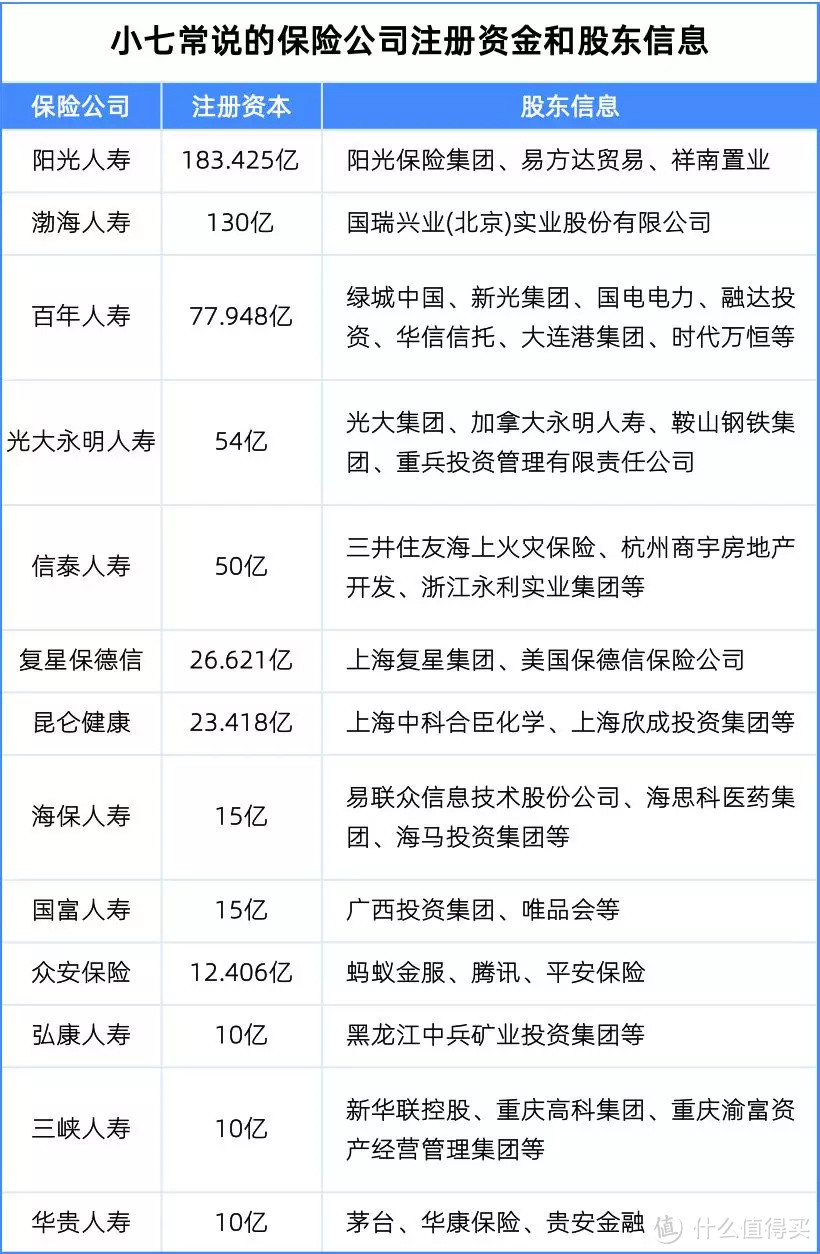

而那些我们觉得平时没听过的“小”保险公司,大部分注册资本都在10亿以上,可以注册一家全国性商业银行了。

真 • 壕现场 ⇧⇧⇧

真 • 壕现场 ⇧⇧⇧

2)其次,要有好股东,股东实力要强。

我们来看看关于保险公司主要股东的规定:

主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元

要当保险公司的主要股东,一时暴富不行,要一直能赚钱,还要有不错的信誉。

像以尊享e生一炮红的众安保险,便是『三马』联合出资,蚂蚁金服、腾讯、平安保险同为股东。

3)有钱,也不一定申得到,申请牌照还要排长队。

有了钱和好股东,也不一定能申到保险牌照,据了解到目前还有近200家公司排队申请审批。

保险牌照,被称为是国内最难审批的牌照,没有之一。

2017年以来,就有福泰财险、正佳人寿、福康人寿和中阿人寿4家保险公司,因股东经营定位不明确,申请被拒。

想办个保险公司,太 南南南南 了~

运营一家保险公司,有多难?

好了,牌照拿到了,可以开始卖保险了吧?

NONONO~

1)卖之前,要保证赔得起。

先科普个名词——偿付能力。

《保险公司偿付能力管理规定》对偿付能力有所规定,无论什么时候,保险公司要保证,如果所有卖出的保单同时都需要赔付,也是可以赔得起的。

在每一个季度末、每一个年末,银保监会都会对偿付能力进行考核(具体数据也会在各保险公司官网公布)。

如果考核数据出现问题,银保监会就会责令整改,比如:限制高管的薪资、限制商业广告等等。

2)赚钱了,钱不能乱花。

公司开始运营了,收到的钱也不能乱用。

《保险法》和《保险资金运用管理暂行办法》明确规定了保险资金的运用范围:

可以运用的形式:银行存款、买卖债券、股票、投资不动产等

不能运用的形式:直接从事房地产开发建设、从事创业风险投资、购买ST股票

整体来看,对保险公司的资金运用有严格规定。可投资的项目,也是以 安全稳健 为主。

3)保险公司也要买保险。

这就要说说“再保险”机制了。

为了应对像地震海啸、恐怖袭击等重大事件对一家保险公司的影响,保险公司也会向另一家保险公司购买保险,分担风险。

举个例子:

假设一架飞机失事,里面乘客有500人左右,里面的人都购买了100万的航空意外险。那么这一次事件,保险公司就要赔5个亿;

而如果发生了一场大地震,影响的远远不止500人。

如果有另一家保险公司一起承担赔付,赔付压力就会减少很多。

保险公司要破产了,保单会失效吗?

前面说了一家保险公司成立的门槛、监管的手段,那如果保险公司还是某些原因临近“破产”了,怎么办?

1)有一笔钱,帮助他们度过难关。

还是《保险法》规定,保险公司从一成立开始,就要交这些钱:

1、公司一成立,要按注册资本的20%缴纳『保证金』,用于公司“破产”清算时候还债;

2、每收一笔保费,要按一定比例提取『责任准备金』,保证之后能如约赔付;

3、公司盈利了,要按利润的10%提交一笔『公积金』,用来弥补往后可能发生的亏损、增加资本等;

4、每个保险公司都会交一笔钱,组成『保险保障基金』,如果哪家公司干不下去了,这笔钱用来帮它度难。

算是4道保障。

如果保险公司真的经营太太太不善了,前3笔前都弥补不了缺口,那么『保险保障基金』就会出来江湖救急。

这笔钱,平时保存在银保监会。一旦保险公司出现风险,就拿出来用。

过去,这笔钱一共用过3次:

2007年,新华保险因董事长犯罪,被银保监会接管;

2009年,中华联合保险因偿付能力不足,被银保监会接管;

2018年,安邦保险银原董事长、总经理涉嫌经济犯罪,被银保监会接管。

这3家保险公司算是有一定名气了,也差点面临倒闭。

所以,名气、规模,这些对于保险公司来说,不是最重要的。

2)原来的保单赔付不受影响

保险公司破产了之后,保险公司还是对所有的合同赔偿有责任的,结算优先级>缴纳税款、破产债权。

但是公司没了,原来的保单怎么处理呢?

对于生效中的保单

人寿保单需要转让给其他经营有人寿保险业务的保险公司,如果达不成转让协议的,国务院保险监督管理机构就会指定接受转让。

国家在这守着呢,保单失效是不存在的。

我们再来看看《保险公司保险业务转让管理暂行办法》:

第5条:保险公司转让保险业务,不得泄露在此过程中获悉的商业秘密和个人隐私,不得损害投保人、被保险人和受益人的合法权益。

第7条:保险业务受让方保险公司应当承担转让方保险公司依照原保险合同对投保人、被保险人和受益人负有的义务。

第13条:中国保监会批准保险业务转让后,转让方保险公司应当及时将受让方保险公司基本信息、转让方案概要及责任承担等相关事宜书面告知相关投保人、被保险人,并征得相关投保人、被保险人的同意。

这么看来,放眼全行业,也没哪个行业安全系数能比保险更高了。在这样一整套的体制下,任何一家保险公司的单一风险都不会对咱们普通消费者的利益有影响。

与其纠结公司大不大、有没有名,不如再好好评估评估自己的需求、研究研究条款、看看健康告知呢~

值友5751495523

校验提示文案

值友5751495523

校验提示文案