254

220

重疾险测评:百年康惠保旗舰版2.0

2021-04-01 21:59:23

0点赞

0收藏

0评论

百年人寿一直是重疾险市场中积极的创新者,21年1月底,旧的重疾险全部下架之后,百年也是第一批推出了重疾险新规下的新产品【百年康惠保旗舰版2.0】

该产品依旧延续了之前的风格:

添加了独创的【前症】条款;

费率也是同类型产品中性价比较高的;

让我更看重的一点是:它的健康问询十分宽松,很多常见的血常规、尿常规异常都可以直接投保;

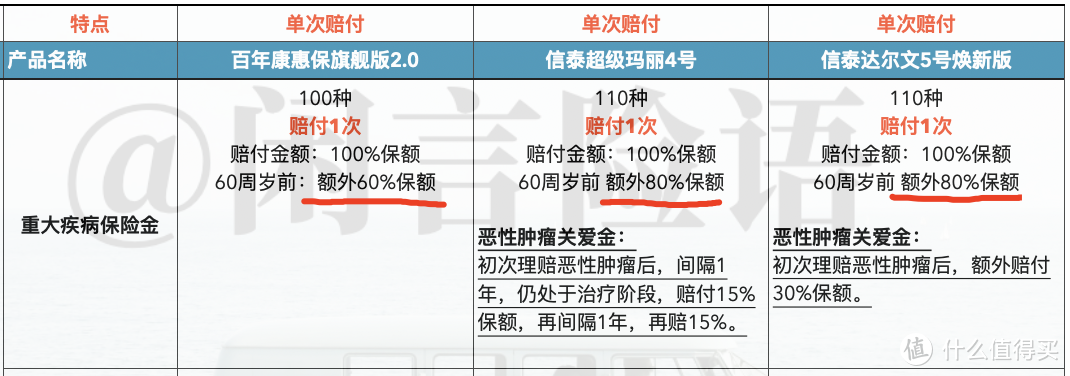

重大疾病保障

重大疾病保险金部分,在标准的100%保额之外,【百年康惠保旗舰版2.0】提供了60周岁前额外赔付60%的条款,这个额外赔付的比例尽管略低于【信泰人寿重疾险】的80%额外赔付比例,仍旧属于市场较高水平。

因为重大疾病的发病率大多是60周岁后更高,所以此项额外赔付条款的20%差异影响不大。

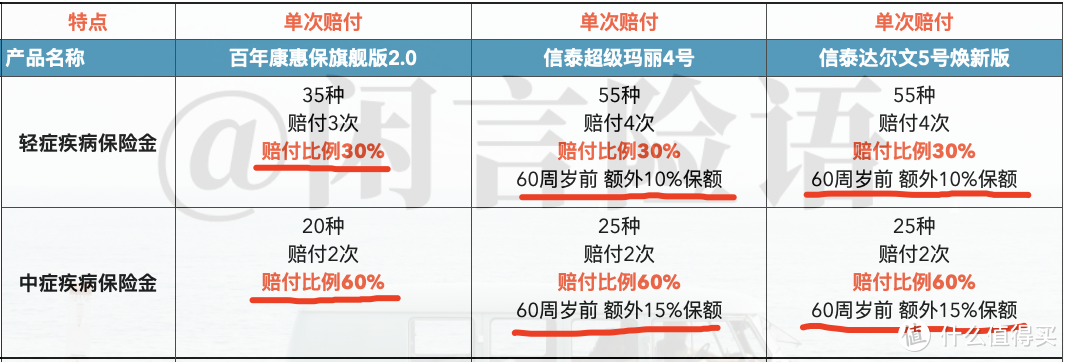

轻症、中症保障

轻症、中症保险金的部分,【百年康惠保旗舰版2.0】分别为:

轻症病种数35种,赔付3次,比例30%保额;

中症病种数20种,赔付2次,比例60%保额;

相比【信泰人寿重疾险】病种数略少,不过我也看过具体病种目录,高发轻症还是比较齐全的,没有重大bug。

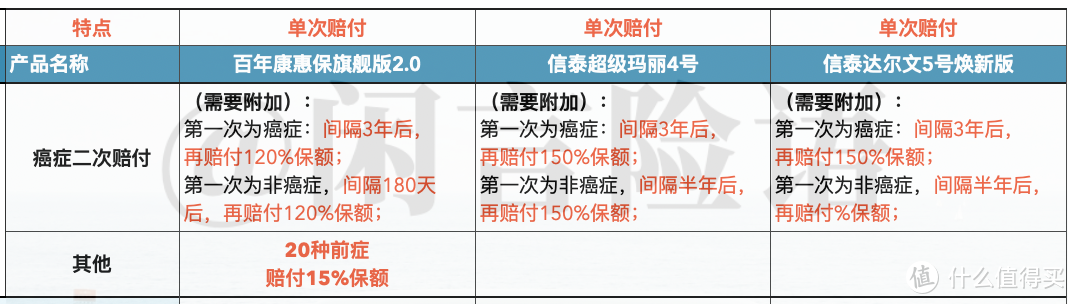

额外保障

1.癌症二次赔付

【百年康惠保旗舰版2.0】的癌症二次赔付条款,属于市场上最宽松类型。

第一次理赔癌症后,只需要间隔3年(目前最短的间隔时间),癌症处于复发、转移或持续的状态,就可以再赔一笔120%的保额(这里的持续很关键,通俗点讲,基本上确诊癌症后,只要撑过3年,就可以拿第二笔120%保额)

不过二次赔付120%的比例,略低于市场最高的150%比例。

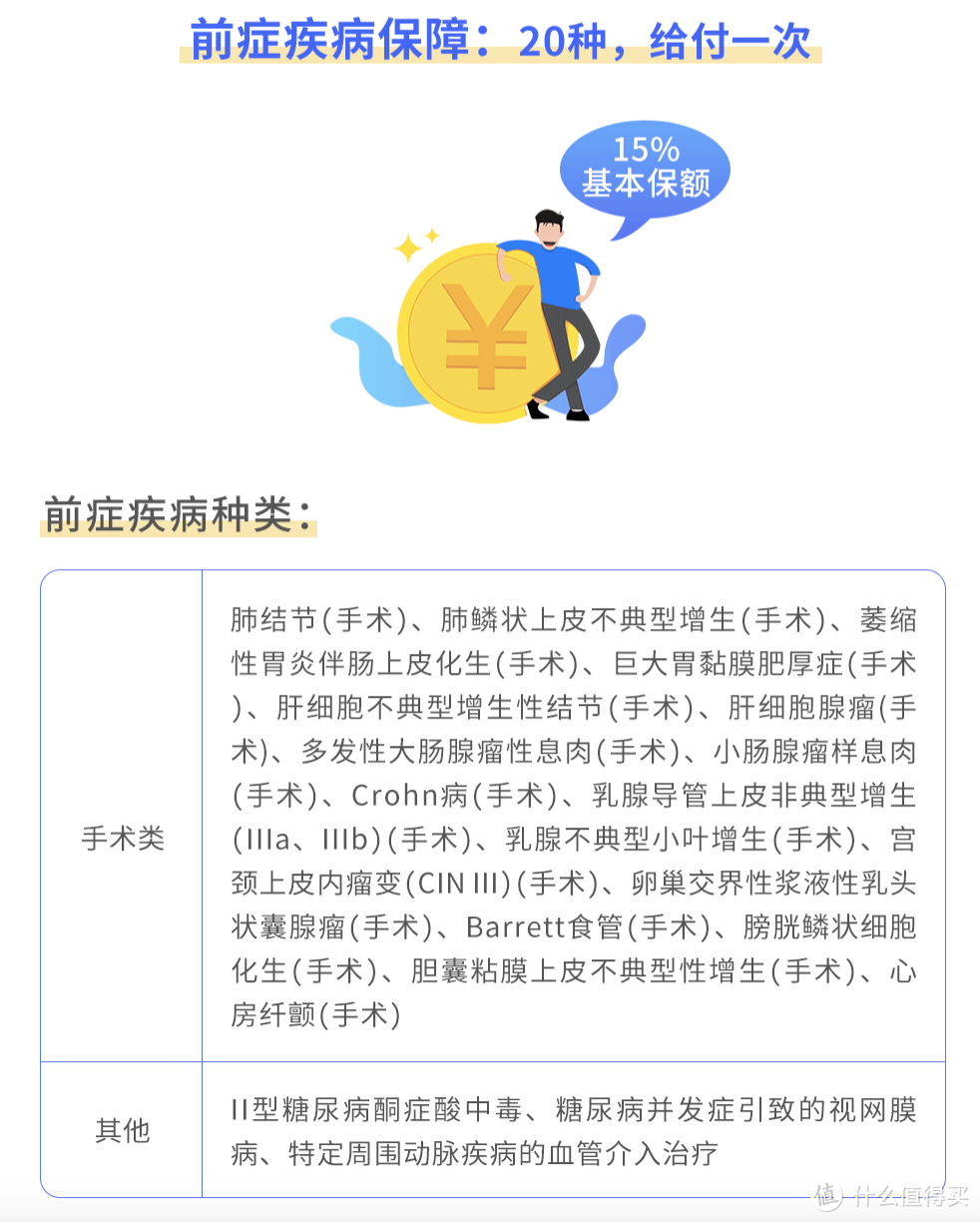

2.20种前症保障

这个保障条款是百年人寿在重疾险上的首创条款,目前市场内仅此一家。

前症保障主要涵盖了一些结节、肿块、息肉类的良性切除手术,如果手术后的病理检查结果为恶性,则触发了重大疾病的理赔。

但大部分情况下,病理结果以良性为主,其他没有前症保障的重疾险是完全无法理赔的,而【百年康惠保旗舰版2.0】可以赔付15%的保额。

此项保障也是该产品的最大亮点。

是否值得投保

百年人寿在我的划分标准里,属于全国性的保险公司,各地的分支机构很全,比起横琴、国富这类新成立不久的保险公司,服务上更有优势。 如果和同为全国性保险公司的【信泰人寿】作比较,

费率上:【百年康惠保旗舰版2.0】在男性的费率上略高于【信泰达尔文5号】,女性的保费则相差无几;

保障条款上:信泰的60周岁前重疾额外赔付比例、癌症二次赔付比例更高,百年则是多了前症的保障;

选择时可以根据自己在意的保障条款来做决定,在意癌症保障的选择【百年康惠保旗舰版2.0】,在意前症保障的选择【信泰达尔文5号】。

还有一个条款、费率之外的选择因素,信泰目前对于被保人健康审核较为严格,百年则较为宽松。

很多健康异常会被信泰除外一些疾病不保(比如乳腺结节2级,信泰会除外乳腺癌不保,百年则是正常承保),遇到这种情况,肯定是选择核保更为宽松的百年了