312

127

分享2个宝妈的家庭保险方案,适合预算1-2万!超实用

2021-03-17 15:33:54

5点赞

32收藏

2评论

很多宝妈萌生保险意识,都是从宝宝呱呱坠地那一刻开始的。

因为身处“上有老、下有小”的年纪,再加上各种房贷、车贷、生活开支...

扑面而来的责任和压力,要求我们必须更加坚强。

所以 Sunny 今天详细分享一下,一个普通家庭的保险方案该如何配置。

第一步:梳理家庭风险

对于一个普通家庭,一般会面临下列风险:

【因病致贫】

不管电影还是现实,已经听得太多了,即便看似中产有房有车,

但重大疾病导致的昂贵医疗费还是不容小觑。

这里就不放毒鸡汤贩卖焦虑了,但疾病确实是拖垮一个家庭的最大潜在因素。

而重疾险和医疗险,是解决高额医疗费用和补偿经济损失的关键保障,

在疾病不幸降临之时,只需要积极配合治疗,剩下的交给保险公司就好。

【未老身故】

大人是家庭的主要经济来源,万一遭遇不幸,势必会对整个家庭的经济形成极大压力。

虽然很多人会觉得人都走了,还要钱有啥用?

而且寿险太不吉利了,买它干啥!!!

但理性上想想,寿险确实无比重要的,至少能帮家庭度过经济上的难关。

毕竟生活总得继续,孩子的成长,老人的赡养,房贷车贷等债务的清偿还得安排。

【意外事故】

意外无处不在!

上帝每天都在掷骰子,谁都不知道下个倒霉的是谁。

意外险价格便宜,购买压力小,

而且通常还包含意外医疗责任,这一项保障使用频率非常高,

很多生活中的小事故,像电瓶车摔伤、开水烫伤、骨折等都在保障范围,用上一次就是赚到。

第二步:确定险种和保额

保险回归本源,还是保障。一般保障型保险分四种:

【重疾险】

如果患上癌症等重大疾病,无法工作将失去收入,治疗康复更是一大笔开支。

因此保额一定要高,尽量在本人年收入 3 倍以上。

大人小孩都建议配置 30 万起,一线城市建议 50 万起步。

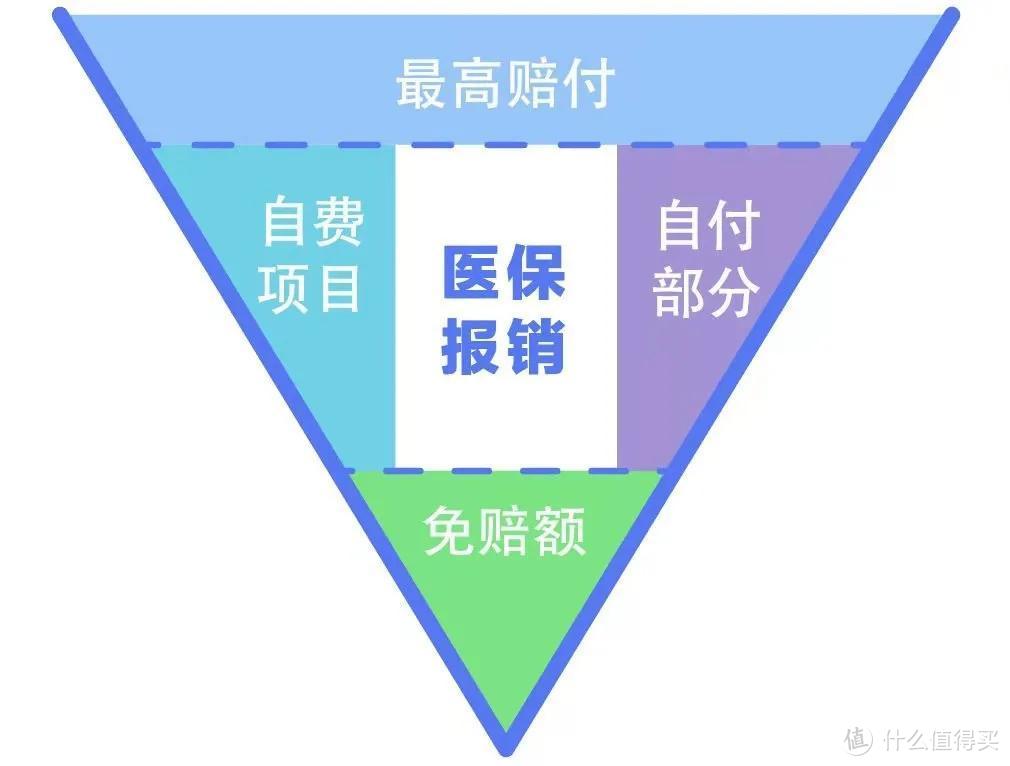

【医疗险】

目前我国医保不仅有报销比例限制,而且还存在大量的自费部分。

(医保报销占医疗费用的模型)

如果不幸发生重大疾病住院,自己依然要承担高昂费用。

而一份续保稳定的百万医疗险,基本就能补充医保报销的不足。

【意外险】

面对意外,谁都不知道下一秒会发生什么!

意外险对健康一般没有要求,而且价格便宜,想买就能买到,

建议每个人都可以配一份意外险。

宝宝建议重点关注意外医疗保障,医疗保额至少 1 万以上;

大人重点关注意外身故保障,保额建议 100 万以上。

【定期寿险】

一旦经济支柱不幸发生疾病或意外身故,家庭的收入就没了,

老人孩子无人照顾,房贷车贷无法偿还。

建议保额在家庭年收入 5 倍以上,并加上未偿还的房贷车贷额度。

普通家庭至少50万起,一线城市建议100万起。

第三步:确定家庭成员的配置

不同成员的家庭责任不同,存在的风险不同,所需要的保障内容也会存在差异。

险种建议配置方式如下:

夫妻二人:重疾险 + 定期寿险 + 意外险 + 医疗险

孩子:意外险 + 重疾险 + 医疗险,不需要寿险

老人:意外险 + 医疗险,酌情补充防癌险

保费预算配置方式如下:

需结合家庭实际收入、支出、贷款来定,不同家庭情况会存在一定差异。

一般家庭建议保险支出控制在年收入的 10% 左右。

孩子和老人的保费最好控制在家庭年收入的 2% 左右,把更多预算留给家庭经济支柱。

越是会赚钱的人,越是重点保障对象,只有“他”平安无事,老人小孩才能有所依靠。

第四步:配置家庭保障方案

一份方案的诞生从不是简单地拼凑或复制粘贴,

这个世界上也没有万能的方案,可以适合所有人。

之前我也见过不少代理人,拿着公司打包好的方案,见人就推销:

这个产品多么多么牛...

这家公司多么多么拽...

我也买了多么多么多...

目的很简单,就是想把保险卖给你,而不是想为你配置一份适合的保障。

而一个靠谱的保险人,往往会先了解清楚你的详细家庭情况,比如:

基本信息:年龄、职业、所在城市?

参保情况:是否有医保、已有商业保险有哪些?

健康风险:既往病史、体检异常、家族病史、医保卡外借?

经济实力:家庭年收入、负债情况、期望预算?

千万不要觉着繁琐,毕竟对你的家庭情况越了解,配置的方案才会越符合你的实际需求。

由于每个家庭情况都不同,这里也没办法一一给大家例举。

今天就拿两个宝妈的家庭案例,分享给大家看看。

实用型家庭方案:预算1w

适合家庭年收入 10 万左右,追求高保额、极致性价比的家庭。

案例分享:(坐标:广东东莞)

小雨 25 岁,小学人民教师,宝宝刚满 10 个月。

老公在当地的事业单位上班,家庭年收入 10 万左右。

健康体检无异常,无房贷车贷。

宝妈需求:

高保额、高性价比、预算 1w 左右。

根据小雨的需求 ,我设计了一套方案:

方案特点:

给夫妻二人的重疾险,选择了达尔文 5 号焕新版,45 万保额保到 70 岁,60 岁前患重疾可以赔付 81 万保额。

这样在人生家庭责任最重的黄金时段,获得足够高的保额。

退休前,如果不幸罹患重大疾病,可以一次性获得一大笔钱,来补充医疗康复费用和收入损失。

百万医疗险选择了 6 年保证续保的 超越保 2020,不限社保 100% 报销,最高报销 400 万/年。

意外险选择了大护甲B(至尊版),意外医疗 100 万保额,理赔 0 门槛,不限社保 100% 报销,一年也就 298 元。

另外,给夫妻二人配置了 50 万的甜蜜家 2021 定寿,因同一场事故遭遇不幸能获得 200 万保额。

对于孩子:

妈咪保贝(新生版)50 万保额保到孩子 30 岁,呵护孩子健康成长,顺利长大成人。

20 种少儿特定疾病(含白血病)最高赔 100 万,5 种罕见少儿特定疾病赔 150 万。

超越保 2020 百万医疗险,附加少儿综合保障更加全面实用。

意外险选择平安少儿综合意外险,含 1 万的意外医疗保障,0 门槛 100%报销,不限社保内外。

关于不足:

小雨和丈夫 70 岁后就没有重疾保障了,而年龄越大,患上重疾的风险往往更高。

不过没有完美的人,也没有完美的保险方案,

保险是多次配置的过程,先保证赚钱的黄金年龄段有足够高的保额,等过几年收入上涨,可再补充保终身的保险。

全面型家庭方案:预算 2 w

适合家庭年收入 20 万以上,追求保障全面、高发疾病多次赔付的家庭。

案例分享:(坐标:江西南昌)

小田 25 岁,去年底宝宝刚出生,准备全职带孩子,在家做做微商电商。

老公是当地一家企业的主管,年收入 20 万左右。

两人健康体检无异常,长辈中有癌症病史;

有 50 万房贷未还,目前家里所有开销主要靠老公。

宝妈需求:

保障全面,癌症多次赔付,保终身,预算 2w 左右。

老公是家里的经济支柱,希望侧重提高老公的保障,自己够用就好。

根据小雨的需求,我调整了一下方案:

方案特点:

给夫妻二人,选择了达尔文 5 号 重疾险,30万保额保到终身。

同时给老公额外配置一份昆仑健康保普惠多倍版重疾险,30万保额保终身。

这样宝妈 60岁前重疾能一次性赔 54 万,也够用了;老公共有 60 万保额,前15年患重疾能一次性赔(54+45)= 99 万。

都附加了癌症或心脑血管疾病扩展保险金,癌症第二次可以再赔(45+12)= 57 万。

超越保 2020 百万医疗险 + 大护甲B意外险 100 万保额,都不限社保,100% 报销,加强疾病和意外保障。

将给甜蜜家 2021 定寿 的保额增加至 100 万,

如果有一方不幸遭遇意外,可以一次获得 200 万的意外身故保险金,来应对巨额的房贷和小孩老人的抚养支出。

对于孩子:

妈咪保贝(新生版)保到终身,给孩子更全面的保障。

配置暖宝保小额门急诊险,补充 超越保 2020 百万医疗险的 1 万免赔额,实现门诊住院都能报销了。

Sunny:

以上两个方案仅供一般普通家庭参考!

roman2991

校验提示文案

roman2991

校验提示文案