257

224

凹凸保 篇三十二:【重疾评测】同方全球人寿|新康健2024(多倍版):主险条款优秀,值得买吗?

2024-03-12 09:20:08

0点赞

0收藏

0评论

大家好,我是凹凸君

因为报行合一的政策影响,同方全球人寿已经率先推出了政策实施后的新重疾险产品——新康健2024(多倍版)。

新康健2024(多倍版)的保障期是终身,绑定身故责任。

必选责任:重疾不分组3次赔付、轻症与中症多次赔付、身故/全残/疾病终末期责任、被保人豁免。

可选责任:少儿特定重疾关爱金、癌症二次赔付、特定肿瘤切除手术金、投保人豁免。

优势1.轻中重症保障全面且条款优秀

一般重疾险的身故责任是有90天/180天的等待期,等待期内身故,会退回已交保费;而御享人生2024的身故责任是没有等待期的,只要合同生效了,就会按责任赔付。

新康健2024(多倍版)最大的条款优势在于轻症、中症、重症都是不分组多次赔付,且都没有三同条款的限制,所以就明确了相关联病种也是可以获得二次赔付的。

三同条款是指若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致两种或两种以上重疾,只赔付其中一种。简单理解就是相关联的重疾,只赔付其中一种。没有三同条款的限制,在触发重疾二次赔付的条件上,更加宽松。

目前很多,多次赔付的重疾险,要么就是轻中重症都有三同条款,要么就是重症没有三同条款而轻症中症会有三同条款。

(1)、重症多次赔付无三同

新康健2024(多倍版)的重症责任是120种疾病,不分组3次赔付,并且没有三同条款,间隔期是365天。

举例,假如有三同条款的情况下,先发了肝癌赔付一次重疾后,1年后因为因为肝癌的原因导致要换肝脏,是不能赔的。就算重度恶性肿瘤与重大器官移植术是不同病种,但因为是同一原因导致的两种重疾,所以只能赔付其中一种。

假如没有三同条款,肝癌一年后患肝脏是可以赔付的,这就是没有三同条款限制的优势。

(2)、轻中症多次赔付无三同

新康健2024(多倍版)的轻中症责任依然是多次赔付并且没有三同条款。

轻中症多次赔没有三同条款,这在重疾险领域里面很少见的,在众多已经上市的重疾险中,就那么几款。

但是在间隔期的设置上有点意思,如果是同一原因导致的多种轻症或者中症,会有180天的间隔期,如果不是同一原因导致的多种轻症或者中症,没有间隔期。怎么理解呢?

比如因病实施肝脏切除,赔付1次轻症,10天后因意外导致视力严重受损,可以再赔一次轻症,因为没有相关联性,所以没有间隔期的限制,可以直接赔。

再比如,因为慢性肝功能衰竭,赔付1次,,30天后,需要单侧肝脏切除,因为有相关联性,所以有180天间隔期的限制,所以这种情况不能赔,如果是超过180天再做单侧肝脏切除,可以赔。

很多人认为这不就是坑吗?不是,因为超过180天就能赔,不是比无论间隔期多久都不能赔好吗?

(3)、轻症、中症赔付次数共享

过往比较常见的轻症、中症赔付次数是中症赔付2次,轻症赔付3次,各自的赔付次数用完之后,对应的轻症责任或者中症责任就会终止。

但新康健2024(多倍版)的轻症与中症的赔付次数是一起共用6次的,这个在赔付的顺次上就更加灵活了,虽然人的一生不一定会多次患轻症或者中症,但是在赔付的次数限制越少,对消费者还是有一些益处的。

(4)、高发轻中症疾病覆盖全面

新康健2024(多倍版)的28种统一定义高发重症对应的轻中症疾病病种覆盖全面,没有一个缺失,这个是非常良心的,因为现在很多重疾险,都有一定程度上的缺失,只是看缺失多少而已。

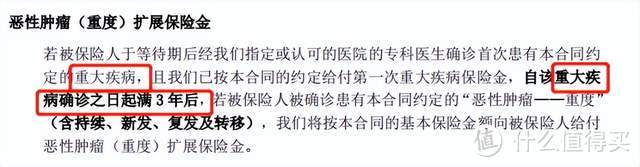

优势2.癌症二次赔付可与重疾保险金叠加赔付

新康健2024(多倍版)的重度恶性肿瘤扩展金是可选责任,附加后,在特定情况下可以与第二次重疾保险金或者第三次重疾保险金叠加赔付。

这个特定情况是指:首次重疾不是癌症,间隔满3年,发生第二次重疾—癌症,那么就可以直接赔双倍保额。又或者前两次重疾都不是癌症,间隔满3年,发生第三次癌症,那么就可以直接赔付双倍保额。

有这样的赔付福利,是因为新康健2024(多倍版)的癌症二次赔付的间隔期触发计算条件是发生首次重疾,就会开始计算,不管首次重疾是否癌症。并且没有限制重疾保险金不能与癌症二次赔付同时赔付。

其他优势

(1)、可附加特定肿瘤切除手术金

包含14个部位的特定肿瘤,分别是脊髓、心脏、肺脏、肝脏、胰脏、肾脏、膀胱、输 尿管、睾丸、食道、胃、小肠、大肠、乳房。

这里的特定肿瘤是特指良性肿瘤,正常来说除了良性脑肿瘤,其他良性肿瘤基本是不在重疾险的保障范围内的,所以就算得了良性肿瘤,也不能申请重疾险理赔,除非有配置医疗险且产生了相关的住院医疗费用就可以用医疗险报销。所以这个特定肿瘤切除保险金是个不错的福利,降低了重疾险的理赔门槛。

(2)、可附加少儿特定重疾关爱金

涵盖15种少儿特定重疾,在18岁前患有,可以额外赔付100%保额,也就是可以直接赔双倍保额。

(3)、全残与疾病终末期条款人性化

全残或者疾病终末期责任对于多次赔付重疾险来说,一直存在争议,因为全残责任或者疾病终末期是与重症、身故同一级别的保障责任,比如赔付过全残或者疾病终末期,重症责任与身故责任就会终止,同时合同也会终止;

如果是单次赔付重疾险,当然是哪个先发生赔哪个,因为不管赔哪个合同都会终止,没有争议。但是对于多次赔付就不一样了,一旦触发全残或者疾病终末期的赔付,合同会终止,这样对于重症多次赔付就不是特别友好。

而新康健2024(多倍版)对于全残赔付定义有这样一条的说明,如果同时符合全残或者疾病终末期,与重症理赔标准,会优先赔付重症保险金,而不会赔付全残导致合同终止,这样就很多程度保护了消费者的多次赔付权益。

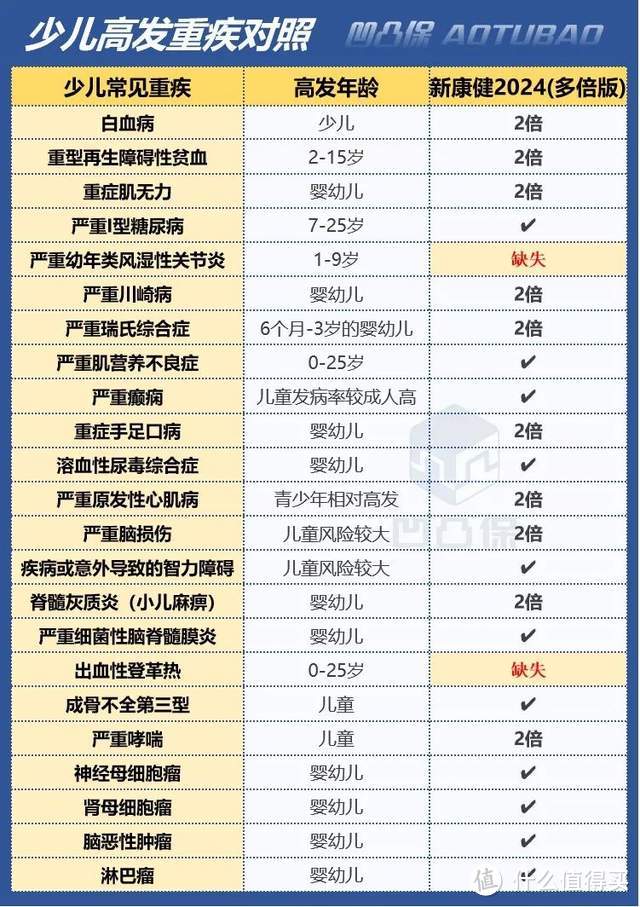

不足1.少儿特定重疾关爱金限制在18岁前

新康健2024(多倍版)针对少儿高发疾病的保障缺失了严重幼年类风湿性关节炎、出血性登革热

少儿特定重疾关爱金责任保障年限只到18岁,这也算一个小遗憾吧,毕竟少儿高发的疾病在30岁之前都是可能发生的,例如白血病等,一旦过了18岁就不能双倍赔付了,只能赔付100%基本保额。

不足2.隐形分组

隐形分组是大部分重疾险的通病,表面上不分组,实际上同类的疾病只赔付其中一种。

比如下图,第一组,假如已经发生过较轻急性心肌梗死,那么冠状动脉介入手术责任就会终止,就算以后发生冠状动脉介入手术,不再赔付。

前面说了隐形分组是大部分重疾险的通病,所以就要看隐形分组的组别,与涉及到的病种多不多。

新康健2024(多倍版)的轻症病种有40种,其中涉及到隐性分组的病种有14种,分组达5组,这个隐形分组比较常见。

不足3.部分疾病理赔条件稍严格

(1)、严重哮喘,只保障到25岁

(2)、严重川崎病,两个条件必须都满足,宽松的只需要满足其中一个

(3)、疾病或外伤所致智力障碍,对智力的要求稍严格,并且只保障5岁以上的

(4)、原位癌,要求手术后才能赔,并且明确不赔临界情况。

其他不足

(1)、赔付首次重疾后,少儿特定重疾关爱金,特定肿瘤切除手术金责任终止。

(2)、等待期条件稍严格,患轻症、中症,同样退还已交保费,合同终止。

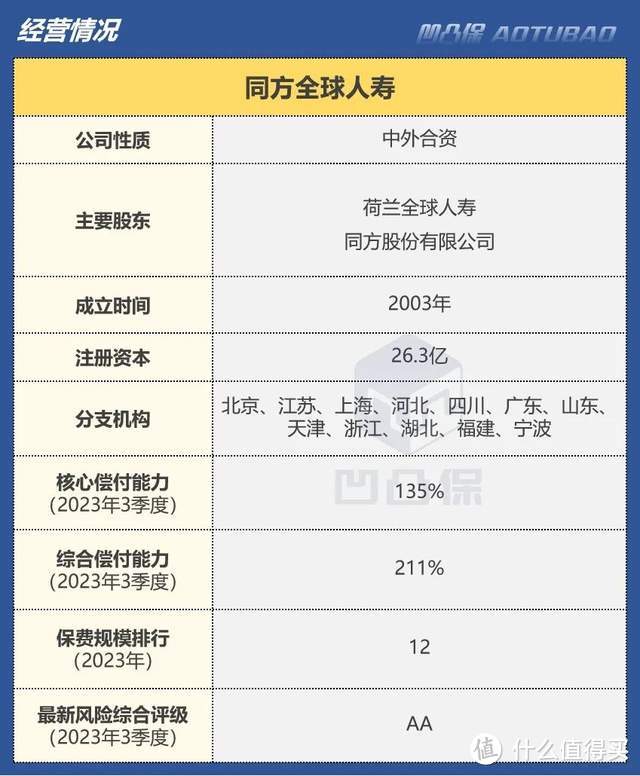

同方全球人寿保险有限公司由荷兰全球人寿保险集团(Aegon)与同方股份有限公司(THTF)各出资50%组建而成,可以说是强强联手,总部位于上海,迄今已建立了北京、上海 、江苏、山东、浙江、广东、天津、青岛、河北、湖北、福建、四川、深圳等13家分公司。

股东介绍

荷兰全球人寿保险公司:创始于19世纪上半叶,至今已拥有近200年的悠久历史,是全球领先的金融服务公司之一,为客户提供人寿保险、养老金以及资产管理专业服务;总部位于荷兰,业务遍及美洲、欧洲和亚洲等20个国家和地区;国际化上市公司,在阿姆斯特丹、纽约证券交易所上市;位列《财富》世界500强集团,是全球“大而不能倒”的保险机构之一。

同方股份有限公司:成立于1997年,大股东是中国核工业集团资本控股有限公司(国资委控股)。同方股份有限公司是中国高科技上市企业,定位于多元化综合性科技实业孵化器,坚持走“政用产学研”结合之路,致力于科技成果的转化与产业化,旗下拥有信息技术、节能环保、公共安全、生命健康等与国计民生密切相关的主干产业集群。在全球20多个国家设立分支机构和研发生产基地,技术、产品、服务遍及五大洲160多个国家和地区

经营情况

新康健2024(多倍版)的增值服务比较常规。

新康健2024(多倍版)的全新归来,其实没有带来新的保障责任,而是在旧版的基础上,删除了一些责任,把一些责任变为了可选责任,使得基础保障的价格有所下调。

新康健2024(多倍版)基础的轻中重症保障条款,是非常优秀的,可选责任也不错,只是在一些条款细节上,依然存在值得优化的地方。

整体上,新康健2024(多倍版)保障还是比较好,算不上高性价比的产品,但是内容比较实在,如果你不追求高性价比,而是追求公司品牌、保障责任、预算充足,新康健2024(多倍版)还是可以考虑的,另外同方全球人寿的核保,比较宽松,如果身体异常比较多的,可以试试,说不定会有意外惊喜。

今天就分享到这里,如果依然有关于新康健2024(多倍版)的疑问,可以私信凹凸君。

我是凹凸君,如果你对科学的保险规划有兴趣,希望给自己和家人好好规划保障,可以联系我们,我们已经给1000+家庭提供专属的保障配置。

全网统一ID:凹凸保(微信公众号)