314

119

弘康金玉满堂2.0,除了高收益一无是处?

2023-03-17 17:25:28

0点赞

0收藏

0评论

前两天分享了金玉满堂2.0即将下架的消息。

产品的收益已经不用多说,属于同辈产品中的佼佼者,

具体可以参考:https://post.smzdm.com/p/awzwmgvp/。

它在依靠高账户金额和无限制的减保规则引爆市场。

在满足高收益的前提下,产品功能也是衡量产品好坏的重要一环。

或许,金玉满堂2.0可以满足对产品功能的所有幻想。

今天,我们就来仔细看看~

一、

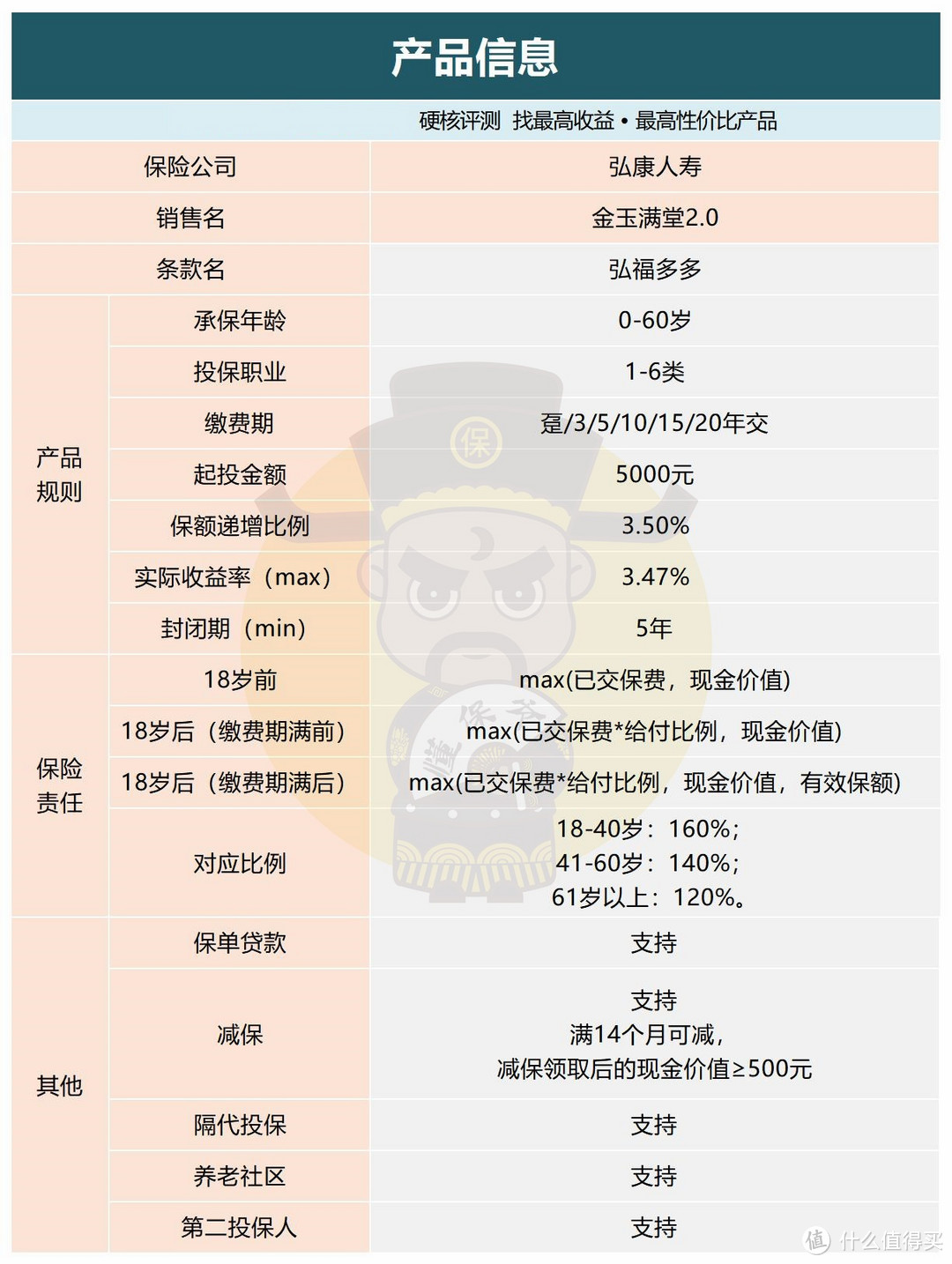

全缴费期,可缓解资金压力,锁定利率;

5000元的起投金额,降低了上车难度;

高收益,最高收益率能达到3.47%+;

最短封闭期5年,回本迅速,早享收益。

产品功能在此基础上,做到了锦上添花。

1、保单贷款

关于保单贷款,一般有以下共性:

【贷款期限】:单次最长6个月;

【贷款额度】:最高80%现金价值;

【申请方式】:通常在官方公众号或APP申请;

【到期还款】:通常本息一起,少数可只还利息;

【贷款利率】:各家保司不同,一般4%-7%之间。

值得注意的是,申请保单贷款,并不影响原保单权益。

若没有按时归还本息,一般会把本息作为贷款本金,进入新一轮贷款周期,以此类推,直至贷款本息与现金价值相等时中止。

说回金玉满堂2.0,贷款利率仅4.5%,是目前市面上最低贷款利率的产品之一。

我整理了一些保险公司的贷款利率:

【弘康人寿】:4.5%;

【光大永明人寿】:4.85%;

【长城人寿】:5%;

【横琴人寿】:5.25%;

【泰康人寿】:5.4%;

【爱心人寿】:5.5%;

【瑞华人寿】:5.75%;

【国联人寿】:5.8%;

【信泰人寿】:5.85%;

【和泰人寿】:5.95%;

【小康人寿】:5.95%;

【恒大人寿】:6.35%。

众所周知,贷款利率越低对我们越有利。

由于贷款并不影响账户金额的复利增值,

我们来算下贷款利息与增值金额的差距。

我们以10岁男,趸交100万来测算,

持有保单20年,账户金额为1949900元,内部收益率IRR为3.395%,折合银行单利4.75%。

持有保单21年,账户金额为2018100元,内部收益率IRR为3.40%,折合银行单利4.848%。

在第20年贷款,假设贷款一年:

【贷款额度】:1949900*80%=1559920元;

【贷款利息】:1559920*4.5%=70196元

20至21年的【账户金额增值】:2018100-1949900=68200元;

【实际支付利息】:70196-68200=1996元;

【实际贷款利率】:1996÷1559920≈0.1%。

1%的实际贷款利率,相当于保险公司几乎免费给你一笔资金周转。

2、隔代投保

即爷爷奶奶或外公外婆可以给孙辈投保。

其优点有以下几处:

【定向且隐秘的传承】:家庭成员较多,通过隔代投保,可有效避免家庭纠纷。

【婚姻资产隔离】:孙辈因离婚时财产分割可能导致生活失去保障,但隔代投保的保单资产则不在分割范围内。

【规避债务风险】:若父母有债务问题,可通过爷爷奶奶投保,孩子保单收益不计入父母债务偿还内容。

【家庭资产增值】:通过遗嘱来传承资产,无法使资金规模变大,但增额寿可以。

比如爷爷给刚出生的孙子投10万元增额寿,等孩子20岁时,账户金额变成20万。

金玉满堂2.0支持该功能,无疑是迎合了很多家庭的需求。

3、第二投保人

可以理解为后备投保人,当第一投保人身故,第二投保人可以全权接管保单的所有权益。

这样的产品功能有以下好处:

【保单定向传承】:第一投保人身故之后,第二投保人可以接过保单的全部权益,比如缴纳保费、支取账户金额等。

【传承的私密性】:当第二投保人接收保单时,只有保险公司和本人知道,具有极高的私密性。

【保证保单的延续】:保证投保人的意愿得以延续。

比如第一投保人爷爷身故后,奶奶作为第二投保人,可继续缴纳保费,保证保单的权益能给到孙子。

这种玩法就是结合了金玉满堂2.0的隔代投保进行操作。

如此一来,确保了孙子能获得保单的收益。

4、保险金信托

目前支持保险金信托的产品并不多,金玉满堂2.0算是其中一个。

关于保险金信托的具体内容,大家可以参考:https://post.smzdm.com/p/all8g8m0/

简单的说,信托公司根据委托人的增额寿收益,按照计划的,将财产给付到信托受益人。

信托财产所具有的三大特性:独立性、隔离性、保护性。可以完全保护财产不受侵犯,且按照委托人意愿进行规划。

5、养老社区

如果在养老年金险和增额寿之间纠结的话,

可参考:https://post.smzdm.com/p/a5orx76l/

金玉满堂2.0选择不仅可以满足老年生活的资金需求,

还可以对接养老社区,保证老年生活品质。

无论是趸交还是期交,只要首期保费满50万,即可对接养老社区入住权益。

投保人本人或投保人指定任一人,可享保证入住权益。

申请也很方便,只需要年满55周岁,线上申请即可。

总的来看,金玉满堂2.0灵活性足够,满足各种使用场景;

产品功能丰富,满足资产配置的特殊需求;

支持15和20年交的长缴费期,下架后没有更好的替代产品。

是当下不可多得的好产品之一。

二、小结

金玉满堂2.0的下架,意味着增额寿即将全面迈入“新时代”。

现在的新品,几乎都是前期收益增值缓慢,即回本周期较长。

想要有不错的收益,至少得长期持有10年。

一些不符合监管要求的好产品正在不断下架,

因为产品收益过高,不符合市场运作规律,

在这,也只能说一句且买且珍惜了~