347

366

瑞华颐悦无忧,有机会超过金满意足臻享版的储蓄险

2022-06-17 14:26:12

0点赞

0收藏

0评论

全市场利益最高的增额终身寿险弘康金满意足臻享版即将在6月底下架,且目前可购区域仅限北京,无法满足大部分地区的朋友需求。

那有没有同类型的产品可替代呢?

今天大鱼给大家盘点盘点金满意足臻享版替代款,长期利益高、同样非常优秀的瑞华健康颐悦无忧。

我们分别从身故赔偿、收益性、加减保情况几个维度出发,一起来看看具体情况。

需要注意的是,颐悦无忧是护理保险,疾病身故或者丧失日常生活能力且持续至观察期结束,可以获取现金价值或保费的赔付,其实产品形态和增额终身寿险是类似的,同样支持减保,属于同类型产品。

身故赔偿

增额终身寿险涉及身故传承功能,一般在现金价值、保费×对应比例、有效保额之间取大值作为成年人的身故赔付额度。

保单成立初期,现金价值一般低于保费,更低于保费×对应比例,此时身故赔付保费×对应比例,也就是保费相同的情况下,身故赔多少由对应比例决定。后期现金价值持续蓄力长大,逐渐超过保费×对应比例,此时身故赔付现金价值。

金满意足臻享版和颐悦无忧,2款产品相比前期身故赔付没差别,赔付差异到了现金价值赔付阶段才得以体现。

增额终身寿的身故风险对冲能力有限或适合大额保单作身故风险对冲,只作为基础功能,想要真正覆盖身故风险,需要定期寿险、杠杆型终身寿险的协助。

收益性

投保增额终身寿除了寿险本身的身故金,最主要的目的就是看重保单的价值增值。

确定性增长的现金价值既能作为确定的财富价值定向传承,更大的功能是供投保人灵活提取或作为特定功用性需求提取。所以,增额终身寿险发挥作用,都是通过现金价值的终身确定增长来实现的。

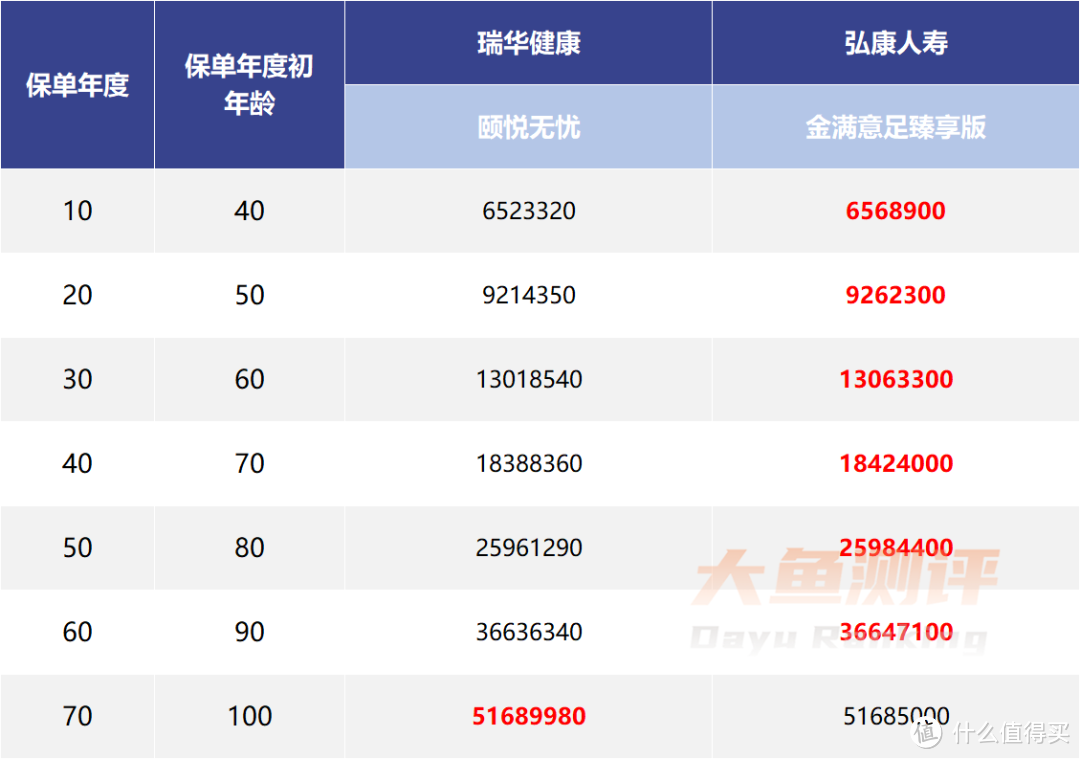

我们以30岁男性为例,每年交100万,来看一下趸交、3、5年交,3种有代表性的投保方式利益情况,中途无减保、退保等操作,以下是两种方式被保人人生各阶段的现金价值:

1.30岁男性,趸交100万

长期现金价值:颐悦无忧 > 金满意足臻享版

2.30岁男性,每年100万,3年交

长期现金价值:金满意足臻享版 > 颐悦无忧

2.30岁男性,每年100万,5年交

长期现金价值:金满意足臻享版 > 颐悦无忧

缴费期选择方面,颐悦无忧最长支持5年交,金满意足臻享版最长支持20年交,选择更多。

综合来看,趸交颐悦无忧最有优势,期交长期现金价值金满意足臻享版更高一些,但颐悦无忧的差距也很小。

*说明仅为单个案例对比,具体详见合同。如涉及相同缴费年限,不同缴费金额的测评,可自行进行不同缴费年限等比例额度增减自行计算对应保单价值。如涉及其他年龄其他缴费年限的测评请联系后台工作人员进行个案设计及测评。

加保写入条款

颐悦无忧不支持加保,金满意足臻享版在产品停售后也无法加保,加保权利意义不大,所以在加保方面2款产品没有区别。

减保限制和灵活性

作为家庭保底资产的增额终身寿大部分实际功用的发挥通过投保人减保取现和贷款来实现,减保和贷款都是以现金价值为基础进行操作。

减保相当于终止保单的一部分利益,终止部分不再继续随被保人年龄增长,在经过现金价值快速增长期之后进行减保操作更有利。所以,现金价值超过保费的时间、和有优势的减保操作时间对保单最大化发挥功能同样非常重要。

1.贷款与临时周转

投保人可贷款金额为保单现金价值的80%,贷款后不影响现金价值持续增长,只要按时归还本金和利息,对保单没有实质影响,所以和减保不同,贷款可在保单任何一个年度进行操作,只需要关注贷款利率和本息归还方式即可。

2款产品都支持保单贷款,目前颐悦无忧暂未开通在线申请方式,贷款利率颐悦无忧高于金满意足臻享版,但总体来说保单贷款利率还是要低于部分城市房贷、信用贷等其他商业贷款,若投保后急需短期资金周转过渡,又不想影响保单权益,贷款功能还是非常方便高效。

2.回本时间

回本情况来看,不论是趸交还是期交,颐悦无忧更快。

需要注意的是,在以上时间之前减保,保费会有损失,建议投保前做好资金规划。

3.减保限额

金满意足臻享版和颐悦无忧2款产品均支持减保,没有写入合同,但对减保额度没有额度和次数限制。

销售区域

在选择时,也要注意一下自己所在地区是否受到购买限制。

目前2款产品的销售区域分布如下:

销售区域2款产品目前仅开放1个地区。

小结

综合来看,颐悦无忧回本速度更快;利益方面,趸交颐悦无忧更有优势,期交和金满意足臻享版差距也很小,长期利益高值得入手;

其他情况,例如减保、身故杠杆等基本无差异;

支持购买区域方面,2款产品均有限制,需要注意的是颐悦无忧目前每个季度限额销售,广东的朋友考虑购买的可以等7月入手。

The end.

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~