259

227

泰康的组合拳,不痛不痒...

2023-09-18 09:57:23

0点赞

0收藏

0评论

目前,保险市场上分红型增额寿可以说风头正盛,数量也与日俱增。

而同属分红类别的分红型年金却一直不温不火,没什么动静。

正巧前些天测评泰悦人生时,发现了泰康还出了嘉悦人生这款集快返、分红和万能账户于一身的产品。

今天就来看一下这款值不值得入手。

一、

先来看产品详情:

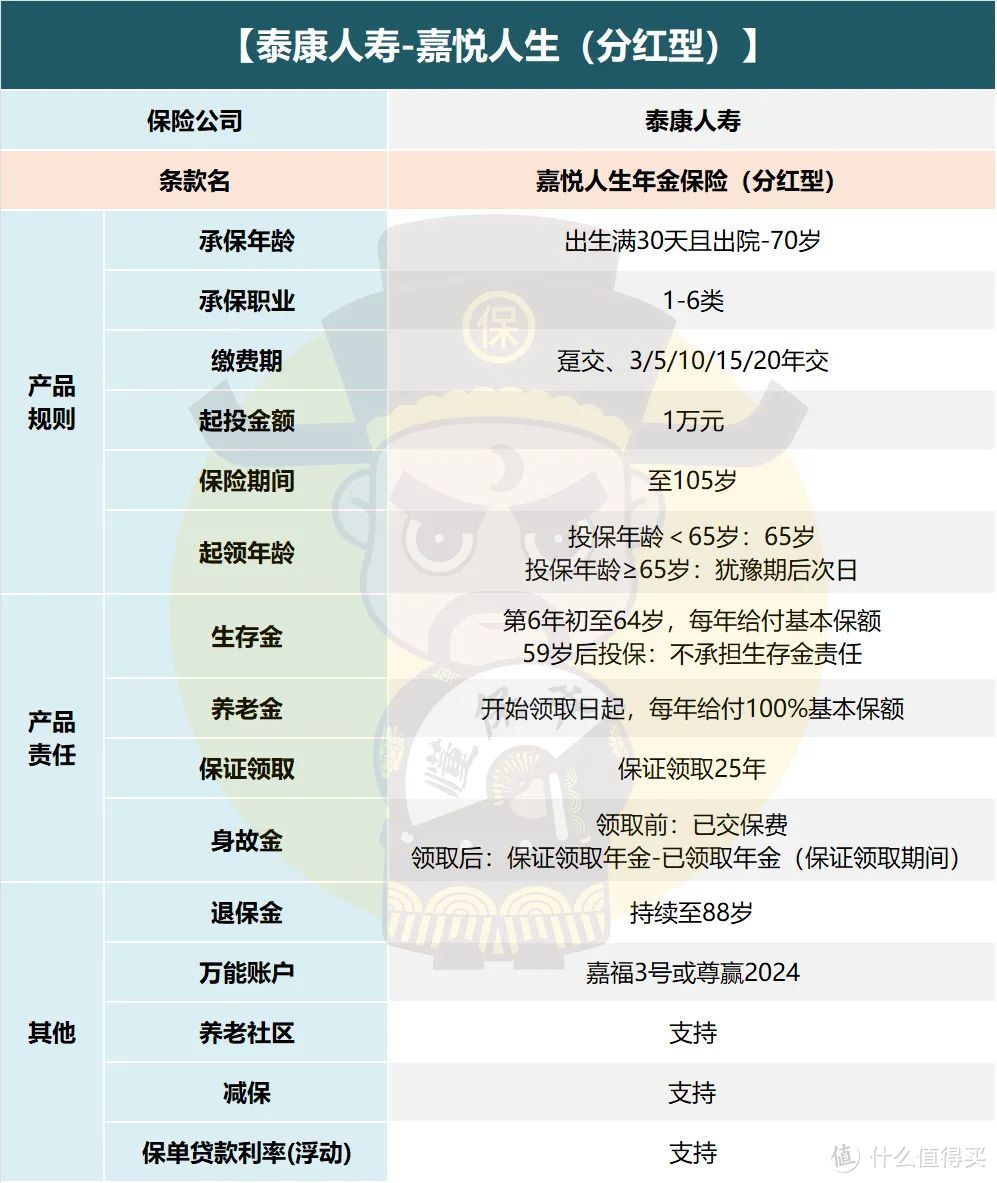

承保公司是养老行业的领头羊——泰康人寿。

成立于1996年,注册资本金30亿元,后期集团化改组成为泰康保险集团。

现在我们所说的泰康人寿于2016年成立,由泰康保险集团100%持股。

嘉悦人生的产品形态是分红型年金险,最高承保年龄70岁,

支持全缴费周期(趸交、3/5/10/15/20年交),1万元的起投门槛也不算高。

起领年龄层面,若投保年龄<65岁,则65岁开始领取年金;

投保年龄≥65岁,犹豫期后次日起领,可以领至105岁,相当于保终身了。

59岁之前投保的话可以领两笔钱,

保单第6年初就可以领取生存金一直到64岁 ,65岁后正常领取养老金,两者都是每年领取100%基本保额;

59岁后投保,少一笔生存金,所以越早投保领的越多。

这款也有保证领取期的设置,可以保证领取25年。

例如每年养老金5万,领了5年后不幸身故,泰康人寿会把剩余20年的养老金100万一次性给到受益人。

另外,还可以关联嘉福3号或者尊赢2024两款万能账户。

测评泰悦人生时提过,这里不再赘述,

结论是综合来看尊赢2024略胜一筹,保底2%,现行结算4.5%,比起余额宝这种短期理财工具是强多了。

与很多泰康的年金产品相同,投保嘉悦人生达到保费门槛后,

能够获取高端养老社区”泰康之家”的入场券。

泰康之家算是泰康集团的金字招牌了,采用重资产模式,由集团自己拿楼自己运营。

实打实的高端养老社区,各方面都无可挑剔,目前已在全国32个核心城市布局,规划总地上面积约449万平方米,当之无愧的全国第一养老社区。

图片

图片嘉悦人生有6个确认函版本,分别是青少版、青年版以及计划1-4。

其中计划一又分为4类,这是泰康对城市差异化分层的结果。

超一类可选养老社区城市分布在一线城市,一类分布在准一线城市,以此类推。

以0-18周岁(青少版)为例,最低100万即可保证被保人的入住权,以及投保人及投保人配偶的优先入住权。

二、

传统年金只有年金领取,而嘉悦人生分红型年金则是一个组合计划,

由年金领取+现金分红+万能账户增值构成。

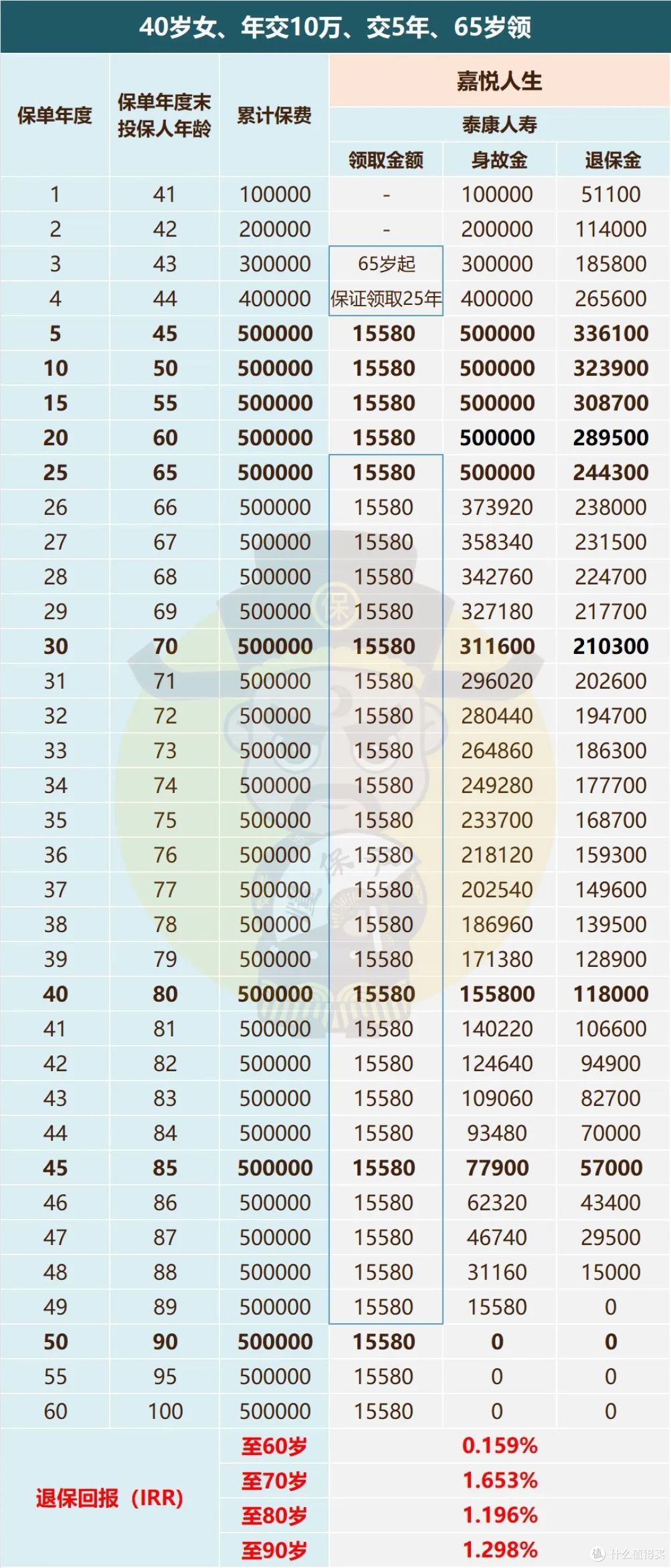

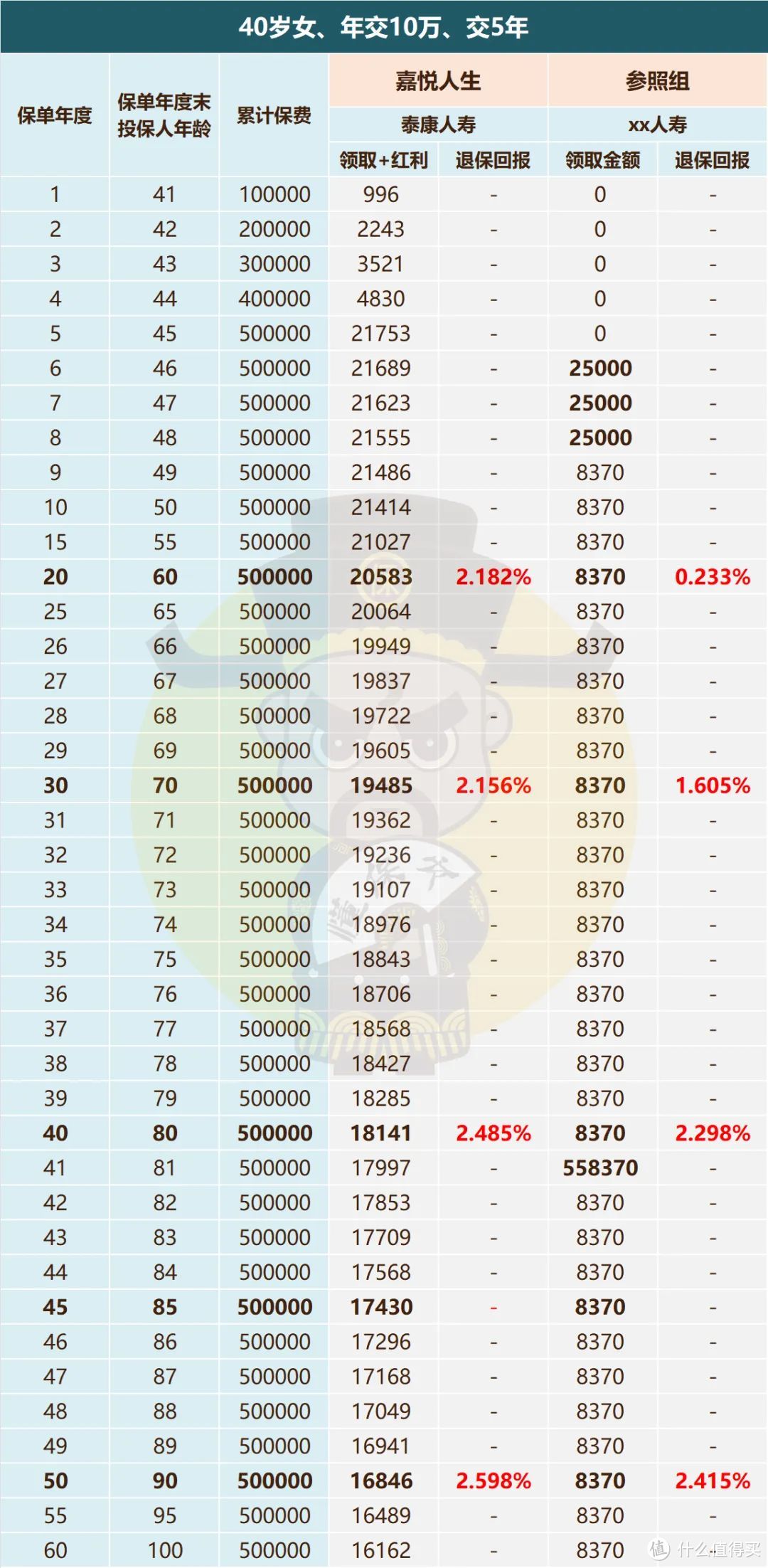

以40岁女性,年交10万、交五年,65岁领取为例,测算一下收益:

1、保底利益

领取金额

59岁前投保,自第六年初起每年可领基本保额15580元,一直领到105岁。

按照设定条件,40岁投保,第六年就能领钱,如果领至80岁,一共可领54.53万。

IRR也很明显,嘉悦人生保底部分至90岁时才1.3%,比较一般。

身故金

可保证领取25年,领取年金前赔付已交保费,之后保证领取期内赔付剩余保证领取金额。

保司在设计产品的时候,会平衡养老金,身故金以及退保金,

保证领取年限过长,身故杠杆过高,就会造成养老金的较低。

退保金(现金价值)

现金价值一直持续至88岁,基本上能覆盖绝大多数人的年龄区间,

实在有急事也能退保救急,但也就失去了终身的现金流。

总体来看,保底部分收益委实不入流,但分红险自然得加上分红才能完整。

2、分红利益

图片

图片可以看到,有了分红的加持,嘉悦人生收益稍微“体面”了一点。

拿泰康的另一款传统快返年金作对比:

保单第60年,嘉悦人生IRR2.15%,参照组0.23%,此时优势很明显;

保单第80年,嘉悦人生IRR2.48%,参照组2.3%;

保单第90年,嘉悦人生IRR2.6%,参照组2.41%。

总体来看,虽然全周期收益都碾压参照组,

但嘉悦人生算上分红后,收益只比没有分红的传统快返年金高一点,

总感觉“赢得有点不光彩”。

就这点收益,还得建立在分红实现率达标的前提下,接着看。

3、公司实力

图片

图片2018-2022年累计5年的实现率,几乎都是现金分红产品,共103款。

泰康的分红险区分普客与高客,普客通常就是单张总保费低于200万的客户,分红险进入个人分红账户;

单张超过200万保费的符合对接《泰康人寿保险客户入住养老社区确认函》的标准,则该张保单的分红型保险产品进入长寿分红账户。

统计后发现长寿分红账户分红实现率普遍较高,近几年都在150%左右;

个人分红账户虽时有低于100%的情况,但总体还是高于100%的占多数。

另外,泰康的资管能力也是业内周知的,近几年在头部险企中综合排名靠前。

图片

图片所以,不出意外嘉悦人生的分红是可以拿到的。

三、

最后,无论是分红型增额寿还是年金险,

既然选择了分红险这种保底+浮动的模式,

相信大家都是冲着实现分红后的高收益去的。

只是嘉悦人生演示收益的确不算出彩,

即便分红超额完成,回报也不一定能比上一些优秀的传统年金...