258

225

被百万医疗险拒赔了,原因竟是病历上多了一句话

2022-08-18 10:16:44

1点赞

7收藏

3评论

半个多月前,有个女孩找到我们的保险咨询顾问寻求帮助,她说:

因为胰腺炎住进了ICU,前前后后花费了6万多。之前自行在支付宝买过一份好医保长期医疗险(6年期),但是被拒赔了。想让顾问老师帮忙看看。

后来发现,原来是被自己的老爹给“坑”了。

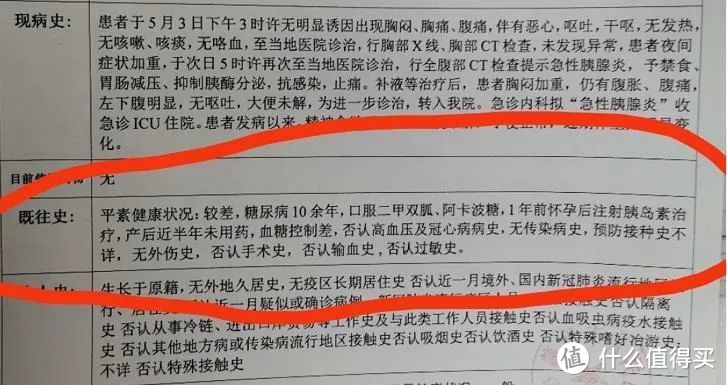

住院时情况紧急,医生在询问既往健康情况的时候,她老爹张口就说到自家孩子有十年糖尿病史,血糖不稳定。生怕影响了治疗。

然后就被医生记录了下来。

没想到却被好医保以此为依据,给拒赔了,理由是:投保人没有履行如实告知义务。

但实际上,这个女孩是一年前怀孕时患的妊娠期糖尿病。妊娠结束后,血糖就恢复了正常,也没有再用药。

2019年投保的时候是没有糖尿病的,也不存在没有如实告知的情况。

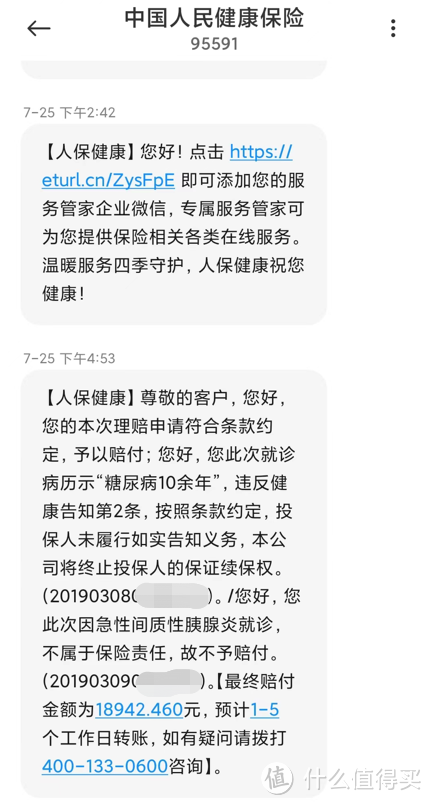

女孩随即提交了之前的就医、检查记录,保险公司也进行了相应的查证,最终进行了通融赔付。医保报销完,扣除1万元的免赔额,赔了18942元。

不过有一点比较糟心 ——

好医保这次虽然赔付了,但却终止了投保人的保证续保权。

也就是说,本来说好6年保证续保的;但今年保障到期后,想要再买,只能重新投保走健康告知了。

然而有这次的病历记录在这,女孩想再买医疗险,就有点困难了。

所以我们的保险咨询顾问建议她直接联系律师,一方面向保司争取保证续保权;另一方面也是看看医院那边能不能更正下病历记录。

毕竟,病历不仅是医生的诊断记录,也是咱们购买保险、理赔最重要的材料之一。

今天也是打算借这个真实的案例,给大家讲讲病历的重要性。

希望大家都能慎重对待自己的每一份病历,减少不必要的麻烦和纠纷。具体内容如下:

对于保险,病历到底有多重要?

如何避免病历出错?

如果病历写错了,怎么办?

01 对于保险,病历到底有多重要?

1)影响健康告知

我们在购买健康险的时候,通常都会问到个人的健康情况。

那怎么判断有没有涉及到呢?

过往的病历、检查报告、体检报告,则成了重要的参考依据。

如果病历/检查/体检报告上有异常项,健康问卷也问询到了,那就得如实告知。

这也是为什么我们经常讲,买保险前不要特意去体检。因为如果查出什么健康问题,买保险就成了难题:

有些高性价比的产品买不了、某些疾病被除外、有的产品要加钱才肯承保,甚至加钱也买不了...

同理,病历记载的内容,也会影响到我们的保险购买。

2)影响理赔判定

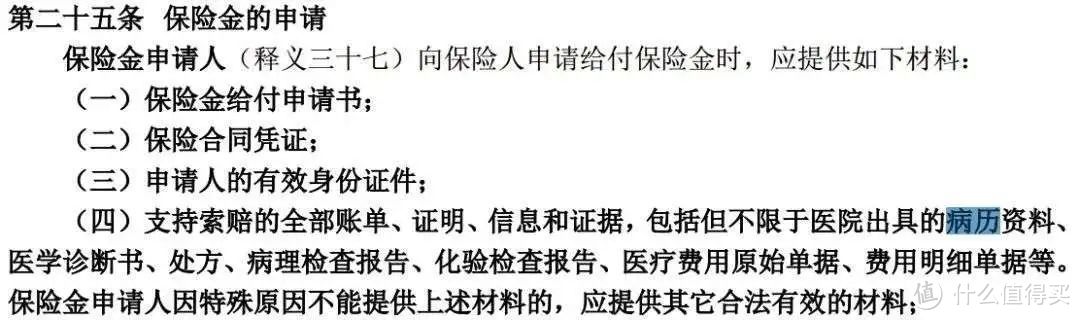

不管是重疾险,还是医疗险、意外险,但凡涉及到医疗理赔,病历都是必须要提供的理赔材料。

比如医疗险,通过病历的排查,可以辅助了解申请理赔的疾病是不是既往症。如果为既往症,大多数医疗险都是不保的。

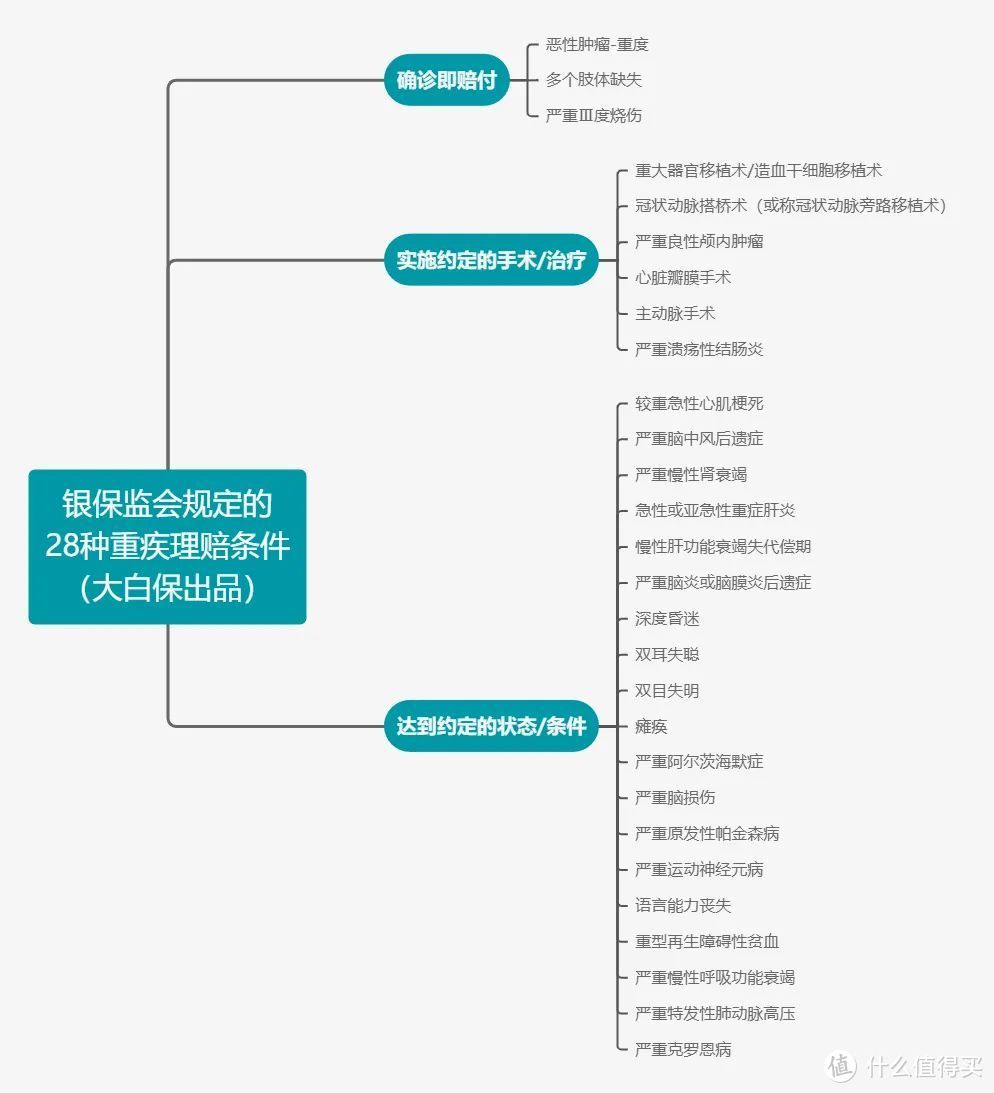

比如重疾险,病历的诊断结果,也是判断是否符合理赔条件的重要依据。

比如意外险,则要看病历上的就诊记录、病情判断和治疗记录是否与理赔申请表上描述的事故相吻合。

另外,病历也是保司判断投保人是否如实进行健康告知的关键。

虽然说病历并不是唯一的理赔评判依据和标准,

但只要理赔材料出现瑕疵,保险公司就一定会去调查求证。这也会使得理赔流程被拉长,患者无法及时拿到理赔款。

甚至也有可能会和“来找我们寻求帮助的这个女孩”一样,遭遇“拒赔、终止保证续保权”等一系列糟心事。

不仅要在保险公司和医院之间不停周旋,还有可能要引入第三方鉴定机构。如果协商不成,打官司就不可避免了。

02 如何避免病历出错?

了解了病历的重要性,如果你已经购买或者打算购买健康险,那在去医院就医的时候就要格外留意。

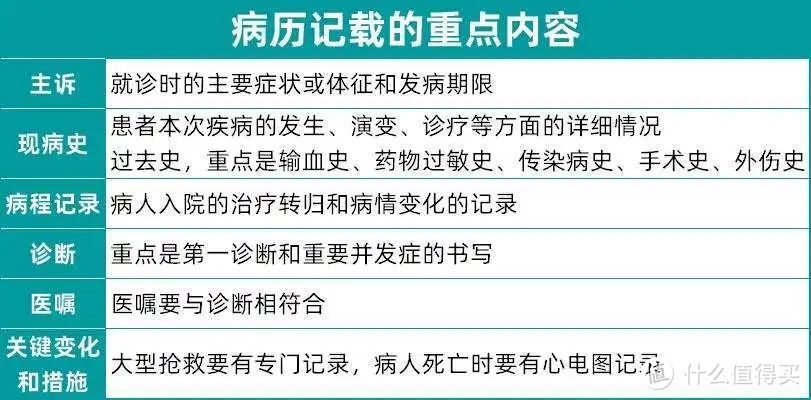

通常来说,病历所记载的内容包括主诉、现病史、病程记录、诊断、医嘱等:

从你见医生的第一面起,你所描述的病情感受等,医生都会把它变成病案术语,记录在案。

为了避免病历出错,我给大家总结了几点建议:

1)告知医生自己有商业保险

在就医时,提前告诉医生自己有、或者打算购买商业保险,麻烦医生在填写病历卡的时候,务必慎重。

有经验的医生,写病历时会格外注意,避免自己用词不当,或者粗心写错关键信息,导致保险纠纷。

2)不确定的疾病和症状,不要乱说

就诊时医生往往会问及过往病史,很多人想让医生了解得更全面,便将一些未经诊断的、偶发的小毛病也全盘托出。想到什么就说什么,确定的说,不确定的也说。

只是胸口疼,却告诉医生自己心绞痛;

咳嗽时痰里有一点血丝,却说自己咯血了;

只清楚孩子得过糖尿病,却张口就来十年前就有了;

去看腰间盘突出,把四五年前可能仅仅是因为运动后引起的腰酸背痛也随口交待出来;

....

医生在记录时,若是将这些过往小病记录成大病,将偶发症状记录成既往症,则很有可能会对理赔产生影响,千万别给自己挖坑。

3)拿到病历后第一时间检查

普通人虽然没有医学常识,看不懂一些专业术语,但是对于个人信息、既往病史、目前病情的描述等等,还是可以看得懂的。

在拿到病历的第一时间,我们最好详细看一看,里面的内容是否和自己的实际情况相符。尤其是病史和病程部分,很可能由于病人或家属表述不清,导致医生记录错误。

如果发现病历上有违背事实的地方,一定要趁早修改。

一方面,如果拖的时间长了,很多问题容易说不清。尤其是等到出现理赔纠纷时;

另一方面,病历如果已经归档,原则上是不允许随意改动的;如遇特殊情况需要修改的,流程也会相当繁琐,有些医生、医院会不太愿意配合。

所以,万事防患于未然。提前规避和注意,肯定是最省心的。

03 如果病历写错了,怎么办?

如果真的遇到因为病历错误而保险公司拒绝理赔的情况,也不需要过于担心,因为有一些错误也是可以“修改”的,下面三种情况可供参考:

1)如果是在住院期间发现病历出现错误,直接找到主治医师要求修改就可以了。

2)如果已经出院,且医生书写错误影响理赔,可以要求医生按照《病历书写基本规范》进行修改,并加盖医院公章,证明病历的真实性。

3)如果医院方面不愿意修改,或保险公司不认可医院修改记录,那就必须到当地权威的医学鉴定中心申请医学鉴定,然后到法院起诉,进行维权。

04 大白小结

说了这么多,就是想告诉大家,

病历在我们投保和理赔时有着至关重要的作用。大家一定要多多关注自己的病历,不要留下错误或者不合适的记录,让它成为投保理赔路上的绊脚石。

当你去医院看病的时候,如果有专家能够帮你提前排雷,而不是事后起了纠纷再介入,会省心很多。

专业的事情还得交给专业的人做呀~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多资讯请关注公众号【大白读保】

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

2个值友

校验提示文案

JWecby0856

校验提示文案

JWecby0856

校验提示文案

2个值友

校验提示文案