247

209

到底要不要给孩子买“骗人”的教育金?99%的父母都该知道!附平安3款、全民保、大富翁几款教育金测评!

2019-10-22 18:27:03

3点赞

9收藏

0评论

在与家长沟通过程中,发现多数家长是被教育金保险的宣传花样牵着走的,联想到孩子以后务必要有教育费用支出,所以现在买了,以后孩子就有充足的教育经费。

而且很多业内人士也不建议买教育金,那为什么一般不推荐买教育金呢?

主要有两个原因:

一是收益率不高,普遍在3-4%左右,比银行理财、股票、基金都要差不少;

二是流动性比较差,资金锁定期限长达十几年,甚至几十年,提前退保,可能会有损失。

那教育金就没有优点了吗?也不是!

教育金的优点在于:强制储蓄,专款专用;

本来大白是不准备写教育金的,但来问的人太多了,今天好好和大家说说!

01

教育金,收益率到底怎么样?

▿

肯定会有人嫌弃教育金的收益率低,并且要持有十几年才能达到。

而目前一些五年期互联网存款,利率高的能达到6%。

但你不能直接拿它们相互比较。

因为教育金算的是复利,

而互联网存款算的是单利。

那把年金险的复利折算成单利呢?

也不好比较,因为年金险最长得持有2、30年。

而互联网存款最长也就5年(要是孩子5年内就要上大学,那可以买互联网存款)。

只能说每种理财产品都有各自的优势,谁都无法完全替代谁。

就像大白经常强调的那样,任何理财产品都有三个属性:安全性、流动性、收益率,三者绝不可能同时完美。如果有,那你肯定是遇到了骗子。

像教育金,它安全性极佳,可收益率、流动性一般。

而创新存款,流动性、收益率较好,安全性却略让人担忧。

关键看你在乎什么。

在大白看来,孩子上学这事,是刚需,钱少点没关系,可不能没有。

所以,越稳妥越好。

而教育金,真的很稳:

从法律属性:保险是一份合同,只要没到期,资金就有明确的归属,是你的就是你的,也基本不用担心保险公司会跑路、破产、倒闭;

从产品属性:即使大人失业挣不到钱了,或是突然生大病了、意外去世了,甚至闹离婚了。只要不给教育金办退保,存到教育金的钱,到孩子18岁,就会自动释放稳定的现金流,保证孩子上的起大学。

有点天塌下来,都不怕的感觉。

会买教育金的父母,大白相信,肯定都爱孩子爱得特深沉,为他们想得特别的长远。

02

谁适合买教育金?

▿

不过,也不是所有家庭都适合买教育金。

有孩子的家庭花销本来就很大,房贷车贷、孩子的奶粉钱、老人的医药费,自己也得业余充充电…

好几座大山压下来,手头很容易拮据。

这个时候最怕什么?

家里的支柱倒下啊。

所以,买保险的正确顺序,一定得:先大人、后孩子;先经济支柱、再其他成员。

说白了,大人真要是倒下了,你硬着头皮给孩子买的教育金,可能真就没人给他交保费了。

所以,买教育金,有前提:

1、家里的基础保障:重疾险、医疗险,意外险、定寿都买齐了。

2、用闲钱买,能长期持有不动,否则早期退保,拿回的现金价值还没有本金多。

03

说说平安新出的教育金

很多人买保险有个偏好,那就是要买大公司产品;

所以今天我就拿平安新出的教育金来和大家说说!

平安人寿,对,正是你们常说的那个平安,最近出了一款少儿教育金。

名字叫常春藤。

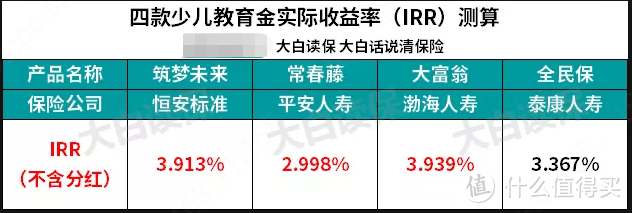

说实话,常春藤的实际收益率很一般,IRR才勉强达到3%。

IRR科普☞即内部收益率,指考虑了时间价值的情况下,投资中实际可达到的收益率。

IRR越高,代表实际年化收益率越高。

如何用IRR算收益率?复习☞《IRR:计算实际收益率的神器》。

跟大白最推荐的大富翁少儿教育金比,IRR足足少了一个百分点。

也不如恒安标准筑梦未来、泰康全民保。

对家长来说,买教育金,安全性都能得到保证的情况下,收益当然是越高越好。

所以,平安常春藤,本不在大白的推荐范围内。

04

平安常春藤,亮点在哪?

▿

为啥大白还是写了?

因为这常春藤吧,还是有点意思。

它虽然不如渤海大富翁。

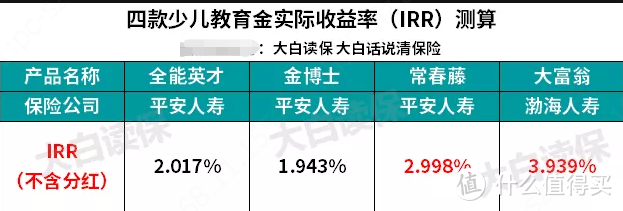

却把平安家其他的教育金,比如金博士、全能英才,都比下去了。

关注大白的朋友中,不少就买了金博士、全能英才。

但大白自己,并不喜欢金博士、全能英才这种能分红的教育金。

分红型教育金虽然演示的收益可能很高——代理人在宣传时,也确实喜欢拿高档分红说事。

却不一定拿得到——即使是保险公司官网公布的历史分红,也只能只代表过去,未来能不能达到并不确定。

大白就测算过:

如果不算分红,金博士、全能英才的IRR只有2%左右。

即使算了分红,也就3-4%之间。

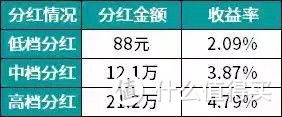

全能英才不同分红档次对应的IRR

那还不如直接买普通型教育金。

不带分红、不带万能账户,买的时候该交多少钱,领钱的时候每年又能领多少钱,清清楚楚。

等于买了一个保本保息的理财产品,收益非常确定。

家长买教育金,无非是想给孩子存够上大学的钱,那最好靠稳妥的产品实现。

04

拆解平安常春藤

▿

平安长春藤,就是普通型教育金,又稳又干净。

出生满28天-12周岁的小朋友,可以买。

不管你什么时候投保,都是从18周岁开始领钱,22周岁领完。

18-21周岁,每年领取保额的10%;

22周岁,一次领取保额的60%。

只要你想清楚小朋友上大学需要多少钱,然后确定保额,以及交多少年。

系统就会清楚明白地告诉你,你能拿回多少钱,没有其他幺蛾子。

给大家举个例子。

小王0岁,老王想存笔钱给小王18岁上大学用,大学一年学费算2万吧。

由于通胀存在,钱会越来越不值钱。

假设通胀率为3%,那18年后,实际一年学费是:

2*(1+3%)^18=3.4万。

大学一共四年,那等于老王至少要存够13.6万。

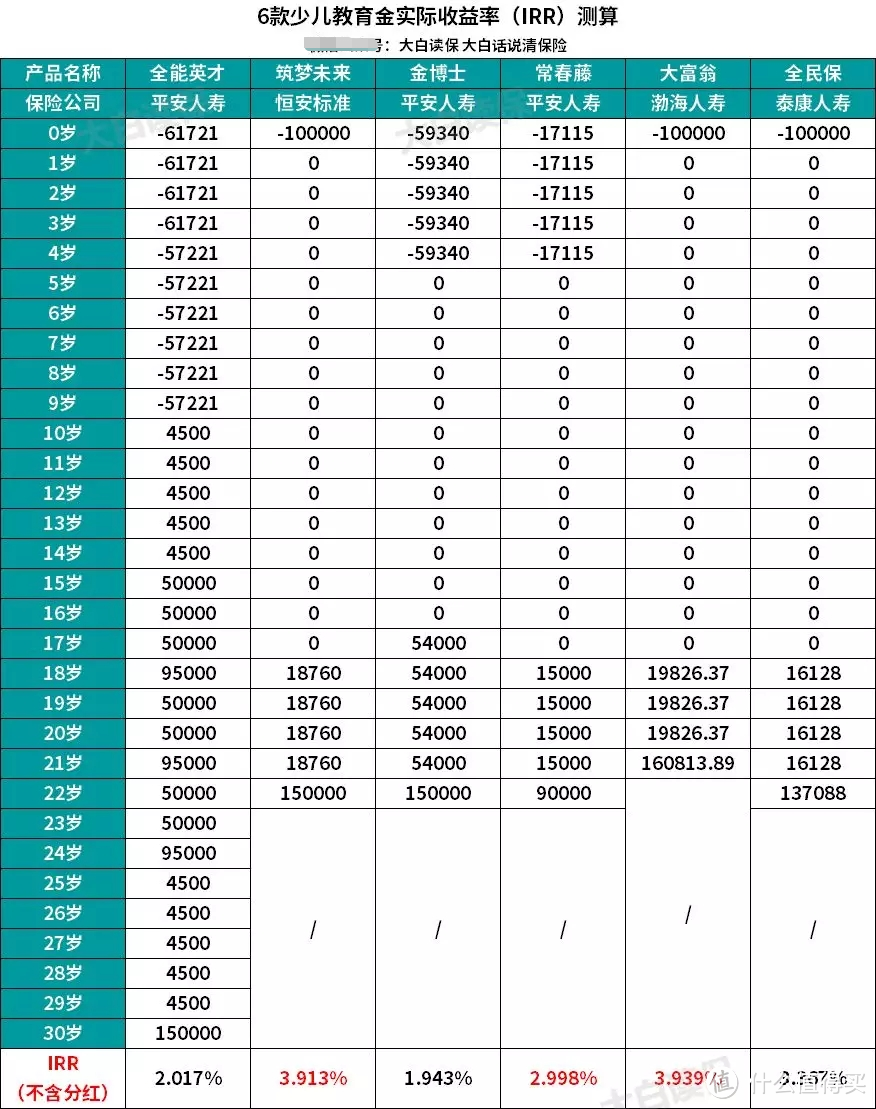

如果老王看中了常春藤,那保额可以选15万,5年交,一年交17115元。

那小明18-21周岁,每年能领1万5。

22岁能领9万。

用IRR公式算下,实际年化收益率是2.998%。

而渤海人寿的大富翁、恒安标准筑梦未来,IRR分别能达到3.939%和3.913%。

都比常春藤高不少。

不过,如前文所说,常春藤的优势是,在不算分红的情况下,它的收益率会比全能英才、金博士高。

所以,谁适合常春藤?

非平安人寿不买

又希望确定收益能高一点的

其他的朋友,只要不是跟钱过不去,自然大富翁是首选。

05

一个不得不说的亮点

▿

常春藤还有一个亮点,值得一说。

它有豁免功能,包括被保人豁免和投保人豁免。

豁免的意思是,如果孩子生了大病,或是投保人父母生了大病、去世了或是全残了。

都不用担心后面的保费没人给交,保险公司会替你交。

而小朋友的教育金,丝毫不受影响。

担心孩子还没成年,自己就突然出事了,没人给孩子交保费的家长,就可以把豁免带上。

当然,得加钱买。

大白测算了下,0岁男宝宝,保额选15万,交5年,不带豁免,一年是17115块。

而带上投保人豁免,是17386.67块。

贵了270多块,5年下来,将近1400块。

预算够,可以带。

嫌贵,有个变通的变法,压缩缴费年限。

比如一次性就把保费交齐了,这样不管大人何时出事,都影响不到孩子的保单。

对常春藤来说,牌子不是问题,就看你能否接受它较低的收益率——3%左右。

接受不了,别犹豫,买大富翁——IRR 接近4%。