244

205

写在4.025%即将退市之际:2019-2020最值得买的年金保险大盘点

2019-10-23 14:30:14

14点赞

95收藏

11评论

创作立场声明:一个有操守、有理想,懂实务、讲实话的90后保险人

写在前面:

2019年8月30日,银保监会发布「深化人身保险费率形成机制改革」的新闻。这一个多月以来,笔者几乎每天都会收到有关于「4.025%」的问题和咨询。另一方面,自10月开始,已经有部分保险公司开始备战「开门红」了。总之,从两方面来看,到了该写一写「理财型」保险的时候了。

与过往的重疾测评一样,本次盘点依然会从市场总览和需求匹配这两条逻辑展开,希望从更切合实际的角度为各位读者提供一点中立、客观的思考,从而避免被淹没在机械的产品对比和开门红狂轰滥炸的推销之中。

话不多说,今天要盘点的内容如下。

▲产品总览:其中蓝色表示在售产品

▲产品总览:其中蓝色表示在售产品

投连险:保障+投资账户

投连险,即投资连结保险,简单讲就是一种具有「保障+投资」功能的保险产品。既然涉及到投资,当然就有一定的风险,今年6月份安盛(AXA)4亿港险暴雷事件,其实就是他们的某一款投连险出了问题。

总之,投连险不适合于绝大部分人,所以通常不建议购买。尤其在近两年「保险回归保障」的号召下,投连险更是游离于主流市场之外了。如果实在对此有兴趣,坊间口碑比较不错的是泰康家的投连险产品,可以研究一下。

分红险:“多缴保费的部分返还”

分红险,并非单一存在的险种,而是表示一种「分红」属性。比如常见的有分红型寿险、分红型重疾险、分红型年金险。总之,产品名称或者条款中带「分红」二字的就基本可以认定是分红险了。

听起来很美好,不过精算圈里有一句流行语:“分红是多缴保费的部分返还”。分红险最初诞生的目的,是为了应对过去高预定利率下的兑付风险。通过低预定利率+分红的模式,将一部分兑付风险转移回客户手中。

从现阶段来看,分红险做得既不够好也不够透明,所以一般也不建议购买。

另外值得一说的,港险的「分红」,在透明度和规范性上做得较好,历史演示收益也比内地确定性收益的产品更高,但本质上也是通过低保证收益+分红来降低保险公司自身的兑付风险。具体演示留在最后的Q&A部分来说,这里暂且不表。

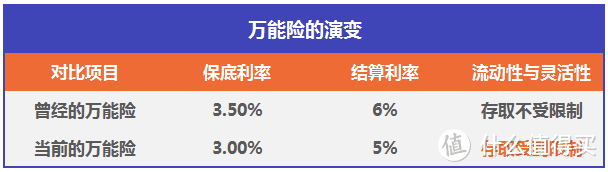

万能险:利率保底、领取不灵活版“余额宝”

万能险,也叫「万能账户」。保险公司设计这类产品的初衷是希望兼具保障与理财功能的,几经演变,现在的产品形态已变得「不伦不类」,也逐步被开发者们抛弃了。

▲万能险的演变

▲万能险的演变

曾经最好的万能险,3.5%的保底利率,6%的结算利率,随存随取,几乎可以媲美市面上所有理财产品。但牛x的背后意味着监管难度的增加。

2017年保监会134号文发布,随后这种牛x的万能险逐渐绝迹。现在市面上的万能险纯粹是适应政策的产品,在流动性上的短板导致了它的购买价值很低。

流动性的不方便主要体现在两点:

1.存/取会收取手续费,比如前5年按照5%、4%、3%、2%、1%收取手续费

2.每年领取上限为账户价值的20%

这两个特点就决定了,万能账户只能满足资金「整存零取」的需求,已经与它的名称「万能」背道而驰了。

另外需要说明一下,这里列举的3%保底+5%结算是目前收益最高的那一档。即将到来的开门红期间,不排除有人会收到诸如「保证收益率4.5%」、「保证收益率4.85%」之类的不当宣传,实际上它们分别只是1.75%保底+4.5%结算(平安)或2.5%保底+4.85%结算(泰康)的万能产品而已,一定要注意区分结算利率、保底利率,以及确定收益这三个概念。

年金险:终身确定收益

前面的三个险种,均可以在其它金融产品中找到类似的替代品,唯有年金险是找不到替代品的。年金险最大的特点是可以终身确定收益,一旦购买,收益精确到元,白纸黑字的写进合同。

确定的对立面是波动。因此,年金险的最大价值在于降低财富的波动率,而且是无视未来市场牛熊和利率变化的波动。在家庭的理财/财务配置中,它理应是不可或缺的一环,这才是最基础的逻辑。在基础逻辑之上,再才是养老、教育、财富传承等其它功能的延伸。

总体来说,它的功能属性可以分为两个方面。一是通过合理的规划,起到补充养老金、教育金或其它储备金的作用。二是借助保险的法律定位和精算属性,通过合理的安排,实现资产的相对隔离、代际传递等等。

接下来我们就来梳理梳理,目前市面上常见的优秀的年金产品形态。演示条件如下图所示。

No.1 华夏人寿如意来(即期年金)

合同生效日当日立即开始领取3.3万元/年,活到老,领到老。直至105岁领取了105年,一共领了约350万,同时本金100万留给家人,领取金额可以选择进入万能账户,因此实际金额高于350万。

No.2 天安人寿精彩人生(即期年金)

合同生效日当日立即开始领取2.98万元,连续60年共计178万元,从60岁开始,每年领取5.9万元。活到老,领到老,直至105岁领取了46年,一共领了约450万元,同时本金100万留给家人。领取金额进入万能账户,因此实际金额一定高于450万。

与华夏如意来相比,天安精彩人生稍微侧重于养老,前期领得少,后期领得多点,增值的部分多一些,同等条件下最终领取总额也多一些。

像这一类生效后即刻开始领取的年金,也被称作即期年金。这类产品本身并无太多两点,他们的杀手锏就是可以附加3.5%保底利率+存取灵活的万能账户。

2017年底,保监会134号文发布,规定了年金保险首次生存金领取必须在5年以后。随后,这类即期年金和3.5%的万能账户逐渐退出。现在市面上的产品,都是下面这种,可以称之为延期年金。

No.3 华夏人寿华夏红

5年后,年领6万,连续五年共计30万,10年后,年领3万,连续50年共计150万,从60岁开始,年领6万。直至105岁共领取了46年,一共领了约466万。同时本金100万留给家人。领取金额自动进入万能账户,因此实际金额高于466万。

类似的产品形态还有很多,例如招商仁和招盈金生,工银安盛鑫丰盈等等。但需要注意,这些产品附加的万能账户在存取上有很大的不方便,跟17年以前的形态不同了。

同时需要明确,以上的产品,依然只能满足「整存零取」的需求。

No.4 信泰人寿如意享

从被保险人60岁开始,每年领取43万,活到老,领到老,直至105岁一共领了1940万元,同时本金100万留给家人。

以上是基于正常领取的演示,如意享这类产品还有一个东西非常重要,叫现金价值,也叫退保金,顾名思义,即退保能领取的钱。

就拿如意享来说,4.025%的预定利率加上复利,可以让它在后期拥有较高的现金价值。

正因为高现金价值,所以这类产品可以实现「整存整取」需求。而保单贷款和减保功能同时也可以实现「整存零取」的功能。高现金价值、终身复利、锁定收益,加上绝对的安全性,使得这类产品非常适合用作家庭财务的长期规划。

总之,如果你希望未来多一些确定性,或者已经开始重视养老储备、子女教育金储备,但面对未来的不确定性不知道如何着手,目前最简单的方法可能就是配置一份高现价的年金。

类似产品还有天安人寿传家福(已停售),君康人寿颐养金生。不过随着8月30日最新政策的出台,以后的预定利率上限将会从4.025%变成3.5%,所以如果你厘清了需求,就应该考虑尽快出手了。

最后这类产品,与如意享相比,领取更多,但现金价值更少,比较适合用作纯养老。

No.4 复星保德信星享福

从被保险人60岁开始,每年领取54万,活到老,领到老,直至105岁一共领了2430万元。

这类产品和如意享相比,就是降低现金价值,增加了领取的额度,让寿命短的补贴寿命长的,起到规避长寿风险的作用,和社保养老金有一些类似,可以更好的满足专款专用、补充养老的需求。

至此,所有理财型保险的形态都盘点完了,其中最值得购买的年金产品,附上汇总表。

关于年金险最常见的3个问题

Q:如何识别年金产品的优劣?

A:总体来说,看两点,一个是收益,一个是灵活度。用资本三性来说,就是收益性和流动性(都拥有绝对的安全性,故不用考虑)。

之前写过一篇,供参考:

总之,不要管宣传有多么的天花乱坠,索要一份计划书,对照利益演示表把利益一分一文的计算清楚就是最好的方法。

另外必须要强调,第一步还是需求分析。基础财务规划,养老储备/教育金储备,财富代际传递,资产的相对隔离,等等,不同的需求,投入的金额不同,缴费期的长短不同,投保人被保险人的关系可能也不尽相同。

无论买什么保险,适中记住一句话:先需求,后产品。

Q:4.025%是否是真实的回报率?

A:不是。用一个例子来说明,如果我们把年金险比作一支基金的话,4.025%可以看作这支基金的增长率,但基金是有管理费用的,以如意享为例,可以估算得出,它的管理成本大概是4%。所以长期来看收益率会低于4.025%,但无限接近4.025%。

另外说一句,很多人喜欢用内部收益率irr来描述年金的收益率,这种方法有一定的适用性,描述高现价产品的时候,我们可以说irr越高,产品越好。

但同时有较大的局限性,有一些产品是无法用irr描述的。比如像华夏红这种没有现金价值的产品根本无法用irr描述,其次面对包含风险保障的产品,irr的描述也是不准确的,这就是为什么有些人计算的irr会>4.025%(但预定利率上限是4.025%)。举个极端的例子,这种做法就好比第一年购买重疾险,第二年出险理赔,然后得出irr=5000%一样荒谬。

所以,无论是现在还是未来,判断收益的直接参数就是预定利率,预定利率越高,代表保险公司兑付的成本越高,产品越有诚意。在同样满足需求的前提下,一定是优先选择预定利率更高的那个。

Q:大陆储蓄险跟港险「充裕未来」「隽升」有何区别?

A:港险年金险的特点是不设领取金额和高现价,既然是高现价,那么具有可比性的就是如意享这类产品了。

他们同样是高现价,但形态各不相同。还是以0岁,年缴20万,5年缴为例,60年后,如意享退保可领1000万,这是100%确定的。与之对应的,隽升的确定部分为141万,非确定部分3400万。

原理在前面已经讲过了,分红险,本质上都是用「低保证+分红」将兑付风险转移给客户,只不过内地的分红险做不够好,而港险的分红无论是透明度还是实现率上都做得不错。

从需求上来讲,要不要配置香港年金险,首先要看现在以及未来,你的钱需要放在哪里;其次与个人的风险偏好有关,港险的不确定性更强,最后拿到的钱可能更多,也可能更少;大陆年金险的确定性更强,适合教育、养老等刚性需求目标的资产储备。

总之,各有优劣。

后记

10月15日,在笔者写这篇文章期间,财政部在前两天发布了340亿电子记账式国债,30年期,票面利率3.86%,(单利)。这是一个十分明显的信号,在未来相当长的时间内,降低预期恐怕要成为主流。4.025%这趟末班车,把需求梳理好,规划配套设计好以后,且上且珍惜吧。

如果在风险管理/财务规划上您还有其它疑问,均可在评论区与笔者交流、探讨。

K_Jr

校验提示文案

italiano88

校验提示文案

值友6360045280

校验提示文案

田小芒

据证券时报·券商中国记者了解,银保监会近日确实组织一些寿险公司召开了风险提示约谈会,会上再度提示利差损风险,对于定价利率4.025%的年金产品,则首次提出要求:法定准备金覆盖率低于一定比例的公司,停售4.025%终身年金,过渡期最晚到12月。

校验提示文案

田小芒

据证券时报·券商中国记者了解,银保监会近日确实组织一些寿险公司召开了风险提示约谈会,会上再度提示利差损风险,对于定价利率4.025%的年金产品,则首次提出要求:法定准备金覆盖率低于一定比例的公司,停售4.025%终身年金,过渡期最晚到12月。

校验提示文案

K_Jr

校验提示文案

值友6360045280

校验提示文案

italiano88

校验提示文案