311

126

最近请谨防收割盛宴,关于重大疾病最新意见稿

2020-07-06 19:58:55

0点赞

1收藏

0评论

大家好,我是端大保,江湖人称保险小诸葛~

从大航海时期到现在,现代保险经过几个世纪的发展,可以说是已经非常完善了。

但是完善不代表完美,保险的迭代依旧是停不下来的。

按道理来说,更新迭代是一件好事。

要是不好,谁会闲的没事找事?

但好归好,可总有一些人会借着风口肆无忌惮的吸消费者的血。

就拿最近炒的沸沸扬扬的重疾定义修订来说。

它本质上是一件好事,但不知道怎么的,就成了很多保险销售人员坑人的借口了。

Part1:

2006年YB发生保死不保生的次年,

也就是2007年,国家为了规范国内重疾保险市场。

保险行业协会和中华医师学会制定了商业保险的重大疾病全国使用的统一规则。统一规定所有重疾产品必须包含25种重疾,且这25种重疾的定义也完全一样。

但是经过了13年的发展。

医学临床诊断标准和医疗技术已经发生了很大的变化,当年制定的重疾规范中的一部分内容、已不能满足保险这个行业以及保险消费者的需求了。

比如以前要开膛破肚的病,也许现在只不过是个微创手术而已。

所以重新修订和完善势在必行~

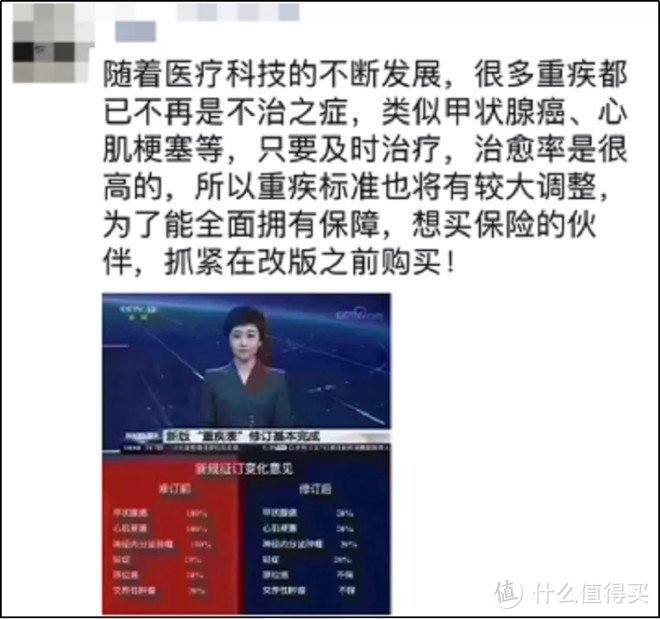

早在去年3月份,银保监会就下发了重疾定义重新修订的通知。

到了今年3月份,保险协会官网又重磅推出了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》。

到了6月份,第二次意见稿公布,且7月1日将结束~

Part2:

就目前最新意见稿来说,它和老版重疾规范的区别主要有以下几点:

1、由旧定义25种重疾拓展到28种重疾。增加了严重溃疡性结肠炎、严重慢性呼吸功能衰竭、严重克罗恩病这3种重疾。

2、统一规定了轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症这3种轻症定义。

3、轻度甲状腺癌被列为轻症,赔付30%。

4、心肌梗塞病名改变,且定义略有收紧。

5、轻症赔付统一规定为30%基本保额。

至于这些调整对于消费者来说是好是坏,其实我已经说过了。

要是不好,谁会闲的没事找事?

难道国家还会坑大家不成?

不过虽说国家一片好意,但在这个风口上,不怀好意的人倒是挺多的。

想必大家认识的保险业务员最近应该是这样发朋友圈的:

新版重疾险四降一限两不保;

甲状腺癌今后不赔全额;

7月1日之前再没买就亏了......

“炒停售”的言论一直催着你——赶紧买!

架不住这些话在很多老百姓眼里,还真的就有人会信。

我是真不忍心看着大家一个一个的跳进火坑~

所以下面就讲讲:

某些无良业务员是如何通过“片面解读”来坑人的~

Part3:

其实“炒停售”的业务员都在围绕着4点来忽悠人~

1、把轻度甲状腺癌被列为轻症赔付30%说成甲状腺癌不赔了或者只赔20%。

实际上,最新的重疾定义稿件:

只是把TNM分期为Ⅰ期或更轻分期的甲状腺癌,归为了轻症。

而TNM分期Ⅰ期以上的还是按照重疾来赔的。

关于甲状腺癌这个被称为“喜癌”的病我讲过很多遍了。

两三万就能很容易治好的病,可发病率贼高,一直是癌症理赔的头号癌症。

一天天净按重疾赔,保险公司遭不住了...

反看中国香港以及新加坡,早就把轻度甲状腺癌剔除出重疾了。

所以这项修整其实是为了保险行业更好的发展。

对于消费者来说,就算只赔20%,50万的保额也能赔10万。

如果你觉得赔50万比较好...

那当我没说,你抓紧买现在重疾产品吧!

2、把轻症赔30%说成只赔20%。

今年3月份第一版的重疾定义稿里确实是说轻症以后只能赔20%。

但因为这一条的比较有争议~

所以第二稿的时候又调升到了30%

当然这与我们现在45%的轻症赔付确实有点差距...

但问题是现在还有一些业务员依旧在宣称以后轻症只赔20%,我怀疑这些人不是手机没网就是心黑了。

还是那句话,介意这点的现在买。

3、把心肌梗塞病名改变、定义略有收紧说成只赔20%。

关于这个消息属实过分~

虽然说心梗这病因为定义的原因一直是保险理赔纠纷中出镜最多的。

这次收紧理赔标准也是为了更加明确理赔责任。

但大保找来找去,也没找见说是心梗只赔20%的字眼。

真是小看了这些人,不但会片面解读,还会搞原创啊~

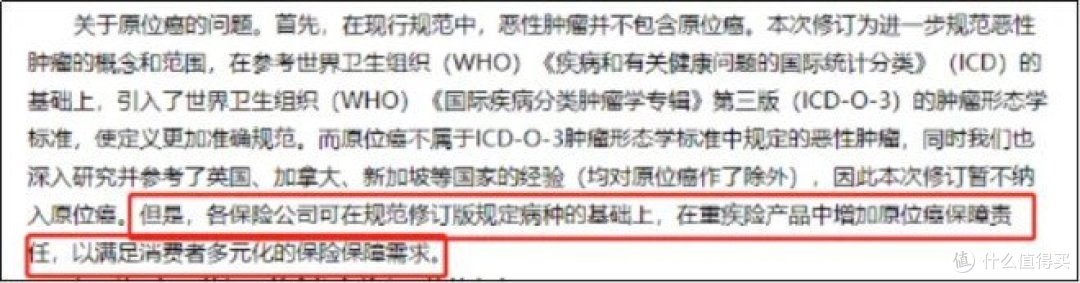

4、把没有定义的原位癌说成是被剔除。

和甲状腺癌一样,原位癌我也讲过多次了。

小病、好治、花钱少~

这次重新定义里,原位癌是没有具体的定义和描述的。

但并没有说到剔除。

反而在规范中有这么一句话:

意思就是虽然原位癌以后不硬性规定放在轻症里面。

但是保险公司想加还是可以加的~

那么对于我们来说,如果比较在意原位癌。

以后就买带原位癌保障的不就完事了吗?

Part4:

虽说人为财死鸟为食亡~但君子爱财取之有道。

这段时间大家一定要擦亮双眼,谨防被利益熏心的无良业务员宰了又宰~

至于现在买还是以后买~

大保其实在前面已经说的差不多了。

你看重这些变化,认为现在的好就现在买。

你觉得可以等等,那就等新规实施后再买。

如果拿不准,那大保可以给你一个两宜之计。

比如本来要买50万的保额。

你可以现在买25万,新规实施后再买25万~

总之不管怎么买,都切记不要轻信那些猪油蒙心的人!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<