233

135

意外险 篇一:最全意外险指南,看完还不懂也别怪我了!

2020-05-25 18:47:34

2点赞

9收藏

0评论

有一种惨是,你在勤勤恳恳工作却被炸成了粉末;

有一种痛是,你去非洲见男友却在半途坠了机;

有一种苦是,你在路上走着却被玻璃砸倒在地……

小晴天所说的这些并不是瞎编的故事,而是真实的事故。

主要内容如下:

1.意外随处可见

2.意外险到底保什么?

3.意外险都有哪些?

一、意外随处可见

2019年3月,江苏省盐城市响水县化工厂发生爆炸,事故造成64人遇难,73人重伤;

2019年3月,一架埃塞俄比亚航空客机在飞往肯尼亚途中坠毁,致157人遇难;

2019年6月,深圳5岁男童被高层坠下玻璃砸到在地。

尼尔森在2014年4月发布的《全球汽车消费调研报告》指出,中国每5分钟有1人丧身车轮,每1分钟有1人因为交通事故而伤残。

据统计局显示,我国每年非正常死亡人数超过320万,平均每天有8767人死于意外事故。

也就是说,在你看完这篇文章的3-5分钟里,至少有20人死于各种意外事故。

3岁的熊孩子,玩着玩着从阳台坠落,或者溺水触电;

泡枸杞的中年人,上班坐公交,下班开宝马,哪天不幸被货车追了尾;

走路不稳的老年人,一个摔跤,轻则骨折,重则脑瘫……

你以为自己十分安全,但意外说来就来!

二、意外险到底保什么?

给自己配置一份意外险,非常有必要,关键是意外险非常便宜!

意外险,顾名思义,就是保意外事故对你身体造成伤害的保险。

意外险一般提供的保障内容有2种,分别是身故或伤残保障、意外医疗费用报销。

保意外身故,指的是如果你因为意外挂了,买的意外险保额是多少,保险公司就赔多少;

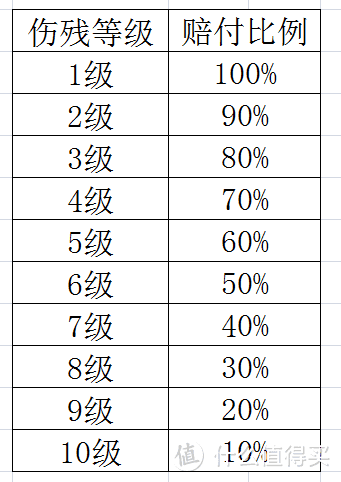

保意外伤残,指的是如果你因为意外受伤,保险公司根据你伤残的等级,给你赔偿对应比例的保额。

国家规定把伤残划分为10个等级,10级最轻,如果到了1级,那么活动范围基本只有床了……

保意外医疗报销,指的是如果你因为意外受伤产生了医疗费用,保险公司可以报销,但累积报销的金额不能超过意外险里意外医疗保障的保额。

除了上面提到的两种外,有的意外险还含有住院津贴,就是指如果你因为意外受伤住院,保险公司会在此期间每天补贴点钱。

三、意外险都有哪些?

(一)意外险的保险责任一般包括有意外身故、意外医疗、意外伤残。按照保障范围又分为以下三种:

1、旅行意外险

是适合短期出游旅行全程保障的旅游类意外伤害保险,主要保险责任是旅行期间的意外伤害医疗、伤残、身故保障;

2、交通意外险

是适合乘坐交通工具期间的交通工具意外伤害保险,例如航空意外保险、汽车乘客意外保险,主要保险责任是乘坐交通工具期间的意外伤害伤残、身故保障;

3、综合意外险

是一年有效的普通意外伤害保险,主要保险责任是全天24小时有效的意外伤害医疗、伤残、身故保障。

意外险为一年期的短期险意外险,价格非常的便宜,通常一年就交一二百元,就可以获得几十万的意外伤害保障和几万元的医疗保障值得每个朋友拥有。

意外险的种类很丰富,所以在购买意外险的时候,我们可以根据自己需要的意外保障是什么进行挑选。

有朋友看到这里可能心里在狂呼:意外险真是太棒了!我现在是每天熬夜加班,和凌晨2点肩并肩,有了这意外险,就算哪天猝死,也能安心地猝了!

但小晴天要告诉你,其实吧……这猝死还真不一定能赔。

因为意外险里的“意外”,并不是我们大家以为的意外,它要符合一些特定因素,才能称之为意外!

(二)购买意外险需要注意事项

1、是否包含意外伤残

伤残而不是全残,全残是伤残等级最高的,也是最严重。如果包含身故和全残保障时,你就要考虑一下它的价格,它的保障是否真的适合你!

2、是否符合职业类别

被保险人的投保职业类别,每个保险产品每家公司职业类别标准都是不一样的,所以在购买前一定要详细阅读保单职业类别表,看看自己是否符合投保条件,避免以后产生理赔纠纷。

3、医疗报销范围和比例

一定要看一下条款规定的是否受医保的限制,是否报销医保外用药,报销比例是多少?免赔额是多少?一定要详细了解清楚!

4、意外产品类型选择

经常出差的人购买交通意外险;喜欢经常旅游购买专属旅行意外险。不同的人群,侧重点也会有一定的差异:

对于成年人:成年人都是家庭的经济基础,是家庭的主要收入来源,选择侧重点应该在意外伤残和身故保障。首先满足其家庭责任保障要求的前提下,可以再增加一些意外医疗保障!

孩子和老年人:老的老、小的小并不承担任何家庭责任,在购买意外险的侧重点为意外医疗保障部分,包含有意外医疗、意外津贴,其他相关附加值的服务。

(三)意外险什么情况下不赔

意外必须满足4个条件:外来的、突发的、非本意的、非疾病的客观事件。下面有四种情况意外险不赔:

1、猝死

现在社会节奏加快工作压力非常大,经常会在媒体上听到报道,因为加班熬夜猝死的,然而促使在临床医学中属于疾病范畴然,不符合刚才我们所说的意外的定义。所以除非意外险附加了有猝死保障,否则一旦发生风险,保险公司是无法理赔的!

2 、妊娠

妊娠也就是俗称的生孩子,主要包括的有剖腹产,宫外孕,流产等如果在其过程中发生意外或者身故的情况,保险公司也是不会理赔的!如果想规避此类风险,可以选择一些专门针对此类风险的孕婴保险。

3 、疾病

疾病一般包括的有一项中暑,高原反应。比如中暑中暑的诱因是跟身体机能个人身体素质有关系不属于外来的风险;比如说是高原反应也是也是跟每个人的身体素质有直接的关系,可以预见到的,不符合突发的,不可预见的,所以意外险也是不理赔的。

4 、医疗

任何因医疗事故导致的伤害,都不属于意外的保障范围之内:比如现在的整形手术,整容手术,面部修复、美容手术等。这些都是不属于意外保障范围之内的有是保险公司也是不赔的。

四、总结

人生十之八九,意外时有发生,了解意外险的保障责任后,你就会发现,意外险其实就是提前为未来不确定的意外做好准备。

当你选择交通出行时,当你外出旅游时,当你不小心摔伤,或者在某一天悲催地被动物咬伤抓伤时,意外险都能及时为你提供金钱上的帮助,从而在精神上带给你足够的安全感。

尤其是此次疫情,谁也不知道意外和明天哪个先来。