311

126

为什么你买的保险比别人贵那么多?

2020-04-05 23:12:28

0点赞

4收藏

0评论

创作立场声明:有着多年研究香港、内地保险的经验,有一说一,客观中立、认真负责任的保二代小哥。

拒绝一味推崇某一家保险公司产品就是最好的最专业最好赔的无脑推销员观点。

前言:

愚人节刚过,小银讲讲各位非常关心的一个话题:

为什么不同保险公司推出的同类型人身险,保费相差这么大?

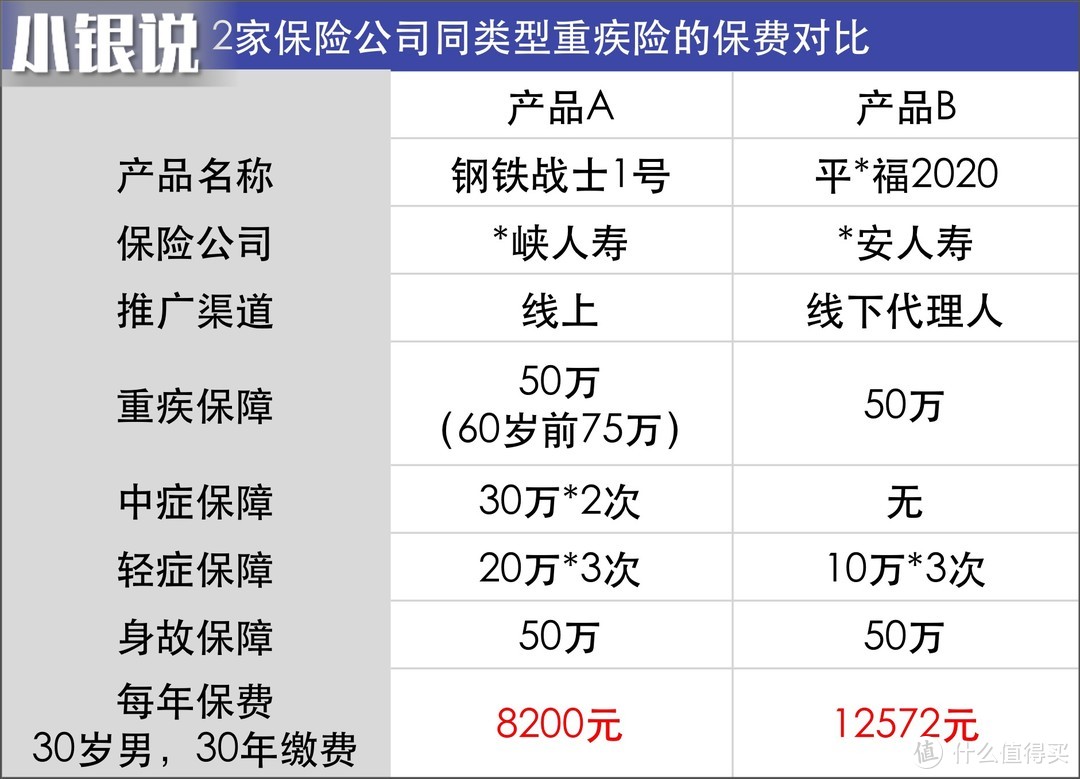

我们先来看看市场上2款都很热销的重疾险的保费对比:

产品B的保障内容不如产品A好,但价格却还贵了50%+!

产品B的保障内容不如产品A好,但价格却还贵了50%+!

这时大家会疑惑:不同保险公司的产品究竟如何定价?

这篇文章其实小银修改了好几稿,一开始是想写得更详细具体,用各种保险定价理论去分析讲解,但是写出来后很不满意,因为这样的文章大家看了可能依然一头雾水,所以,这篇终稿写的是大白话,让大家更容易理解。

保险公司不是慈善机构,保险也是一种商品,商品的定价理论,很简单:成本+利润!

一、保险公司的成本:

成本1 风险保费

我们买保险,其实也可以理解为我们与保险公司做对赌。

人没出事,保险公司继续利用你的保费进行投资获利;

人出事了,保险公司赔偿。

这个可能会发生的赔偿,保险公司会放入产品定价(保费)里,这部分叫风险保费。

那么人身保险(本文讨论长期重疾险、寿险),保险公司是怎么去计算风险保费的呢?主要参考疾病发生率、生命表(人均预期寿命表)这两大较稳定的数据。

长期重疾险的风险保费,参考疾病发生率(比如吸烟人士,疾病风险更高,可能会被要求加费)。

寿险的风险保费,参考生命表(比如女性平均寿命比男性长,女性投保保费相对男性便宜)。

而由于人类预期寿命在逐渐变长,风险保费的参考标准也应该update。2020年2月6日银保监会发布《普通型人身保险精算规定》中,就特别提到了要调整人身险的定价原则,简单说就是,保监会喊:“保险公司你们保费定价太高了!给我降价!“

因为从2013年银保监会启动人身保险费率政策改革以来,大部分保险公司参考的仍然是1999年的版本。而现时预期寿命变长,对应的死亡风险保费应变低,所以是时候参考最新版本,进行保费调整啦。

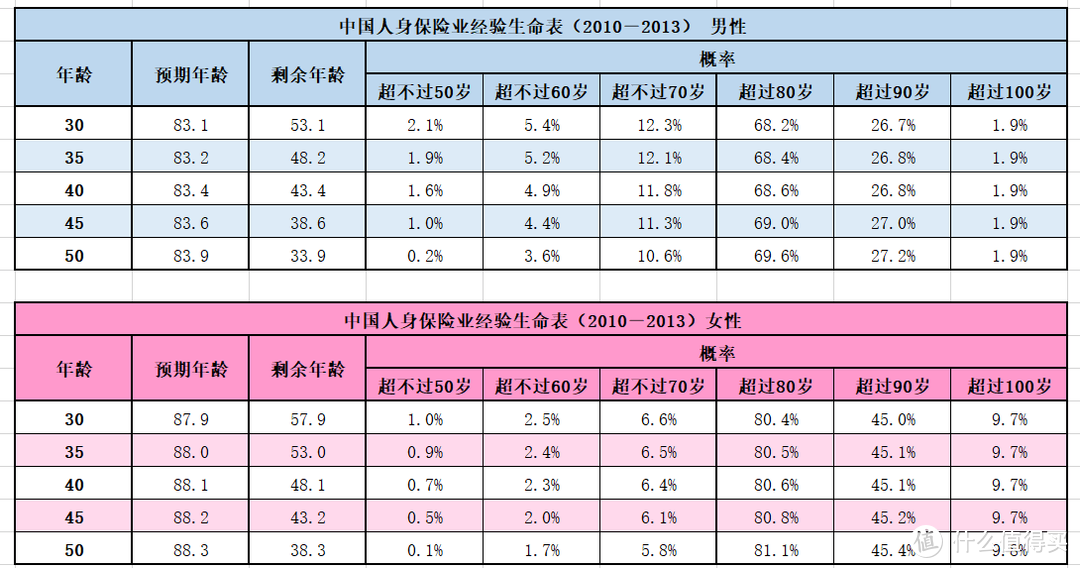

2016年最新版本在此:

2016年银保监发布的《中国人身保险业经验生命表(2010-2013)》

2016年银保监发布的《中国人身保险业经验生命表(2010-2013)》

同样的,银保监会也要求保险公司对重疾险进行改革,按照最新的疾病风险发生率去调整风险保费。预计部分高定价公司的普通型人身险价格将下降3~5%,至于原本保费就很实惠的产品,怕是没有太大的降价空间了。

成本2 储蓄保费

我们知道,保险公司收取了大家的保费后,并不是就存在公司账户里,等待客户出险再拿出来理赔。

保险公司也是一家专业的投资公司,拥有强大的投资团队,会把收到的保费进行投资配比。

由于大部分的长期人身险每年收取的保费是恒定的,所以保险公司是按照自己的预期收益水平(保险公司称之为“预定利率”)去计算,向投保人收取这部分的储蓄保费。也就是说,同样的保额,保险公司对其未来的盈利能力更有信心的话,收取的保费就会越低。另外,长期保险的退保率也会影响保险。

2013年8月15日开始,普通型人身保险实行新费率政策,其预定利率不再有2.5%的上限,而是由保险公司根据审慎原则自行决定。所以我们会发现过去这两三年出现了不少高性价比的“网红“保险产品(比如上面提到的产品A)。

相反,如果某些公司初始定的预定利率低,最终的收益却很不错,那么这部分的利润差(保险公司称之为“利差益”),是不会分给客户的!保险公司赚了很多钱,您的寿险或者重疾险的保额不会有变化。所以,当您在看到一些公司的代理人鼓吹自己所在的保险公司多有钱,年终利润多高的时候,要知道这个利润与你无关!反而应懂得分辨是不是因为您交的保费太高,成就了保险公司的高利润。

成本3 附加保费--保险公司运营成本

高大上的办公场所租金、数以十万计的员工工资、温馨的节日问候、动辄上百亿的广告宣传费用,各种说明会、答谢早餐午饭晚宴!最终还是回到您的保费里面。

“舍不得广告费,套不住你”

“舍不得广告费,套不住你”

而互联网保险,由于降低了线下诸多环节的成本,所以我们可以发现,互联网保险的价格通常更优惠一些。

成本4 附加保费--渠道销售成本

保险产品设计出来了,那也还得卖出去,保险公司才能收到保费。渠道销售成本其实也会体现在客户的保费中,保险的销售渠道一般来说有这些:

保险公司专属代理人(属于某家保险公司的员工,只代理该公司的保险产品)

银行(保险公司委托银行端销售保险产品,一般为理财型保险为主)

经纪公司(代理不同公司的产品)

电话销售(“喂?先生你要买保险吗?”)

互联网平台(线上销售、线上投保)

2、保险公司的利润:

前面说到,保险的定价其实就是成本+利润。前面讲完了“成本”,现在讲“利润”。由于没有明确规定,不同公司的预留利润水平可以相差很大。

相对小一点的保险公司,架构简单些,为了市场率,一般会在保费上做让步以吸引客户投保,所以在公司预留利润这块也愿意“让利”。

大型上市保险公司,涉及到要考虑公司股东的利益,而知名度高,客户更容易产生信任,所以销售产品难度较低,也就没必要在利润上做太多让步,一般来说预留利益会高一些。

今年疫情肆虐,更多的人也开始思考,自己的保险是否买贵了。

2020年1月21日银保监会下发的通知

2020年1月21日银保监会下发的通知

2020年2月21日平安人寿CEO响应号召

2020年2月21日平安人寿CEO响应号召

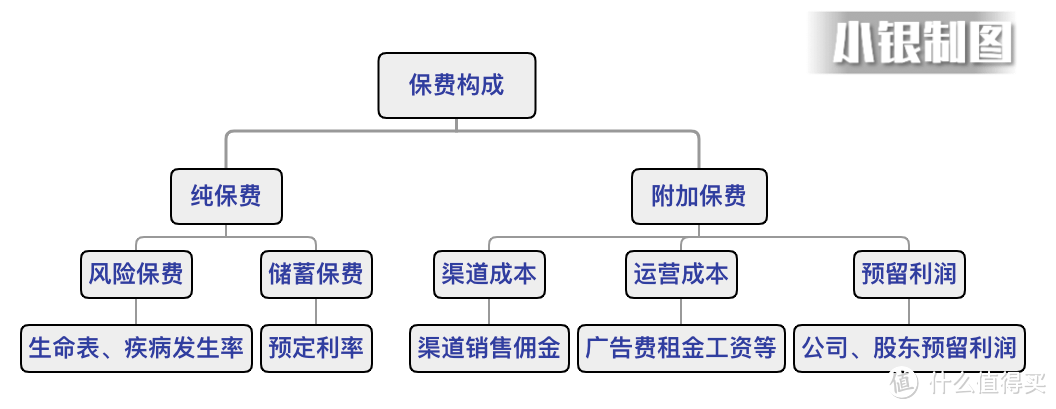

看完以上内容,其实就不难理解为什么不同公司的同类型产品定价差异会这么大了。因为不同公司实际的成本不一样,对利润的要求也不一样。小银做了个示意图,可以更直观地了解保费构成:

3、最后:

小银今天分享保险产品定价的话题,并不是鼓吹大家选保险就要选最便宜的。各家保险公司营销路线不一样,也有他们各自的客户群体定位。

对于我们而言,最重要的还是要弄清楚,自己想要的是什么?

像重疾险、人寿险这类型的赔付型保险,理赔原则其实很简单:

出险--达到合同约定的理赔标准--保险公司支付合同约定的理赔金

并不存在大型保险公司理赔、相对小一点的保险公司不理赔的情况,这在每年各保险公司的理赔报告中也有体现。小公司的理赔速度以及理赔率也非常高!

像一些不确定后续续保的,或需要高频率报销沟通的保险,如医疗险、车险,即便费率高一些,当然也可以多考虑大公司的产品,毕竟品牌实力对于后续服务会有一定的加成。

那么保险公司会破产吗?保险公司也是有可能会破产的!

但是这不代表小公司更容易破产!得益于我国银保监会强有力的监管,对于保险公司的经营、财务状况、产品设计各方面都有严格的监控,保险公司破产的概率极低,人身保险基本不可能触碰到中高风险的投资,如果保险公司有一些特别过激的行为或举动,监管机构会马上出手叫停!我国的保险监管系统,说是全球最严格也毫不为过!相信国家相信党!

而且,保险公司也买保险!保险公司上面还有再保险公司(专门承接保险公司的部分风险)。

如果您实在会因为买了一款高性价比的保险产品后,因为保险公司的名气没有达到您的预期,让您日夜担忧的话,那就选择上面广告费打的最多的公司的产品吧,应该会安心一些。

2020年,是近十年来最难的一年,艰难时候,更应该把钱花在刀刃上!其他领域小银给不了太多意见,说到保险产品优化,帮您在保费上省点钱,小银还是很OK的。

「 往期推荐 」