244

205

给上万人做过父母的保险方案后,这4款省低价保障又好的保障方案推荐给你,不止方案,还有挑选秘诀!

2020-07-14 22:07:08

16点赞

156收藏

17评论

创作立场声明:这次文章分享了我结合最新、性价比高的产品做的保险方案,主要针对父母做的保险方案,希望对大家有帮助!

我保险从业十余年,保险自媒体也做了三四年了,今天准备要说的主题是父母保险,文章写的长,但是干货是够的!请你一定要花几分钟好好看一看这篇干货!

上周,我一个大学同学找我给她爸妈选保险。

过程很波折,因为叔叔阿姨身体上有许多小毛病,本想买百万医疗险+意外险,结果因为身体原因,并没有买成医疗险,换成防癌医疗险了。

其实这样的给父母买保险的问题我见过很多,但是我真的见过太多人踩坑了!

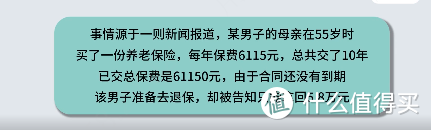

河南一位李先生,花6万多买保险结果几年后领取5万多。

这就是轻信保险营销人员而买了不适合的产品的结果。

保险是个长期消费品,一旦买错了,一年多交几千块,十几年缴费下来,至少要多花几万块。

很多人觉得给父母买保险非常贵,不好买,主要还是很多人没掌握方法,所以才会有各种问题和疑问。

所以大白将要在下面的回答中给大家系统说说怎么去给父母买保险。

这篇文章我会系统的和大家聊聊父母保险如何配置。

按照科学的顺序给父母买保险,1000块也能搞定!

这3类保险不要轻易买,手把手教你挑保险!

几套给父母买保险的方案,手把手教你搭配!

大白总结

下面我会教你给父母买保险挑选的思路与产品,但是我不建议你直接买!

看完我的回答保准你就有了答案!

1、按照科学的顺序给父母买保险,1000块也能搞定!

给父母买保险,按照先后顺序我们可以这样进行排序:

医保>意外险>医疗险>重疾险>寿险

其中:

重疾险50岁以上如果预算够,健康不错可以买;过了55岁就不建议了;

寿险:非必需,有财富传承需求的可买

下面再来说一下四个险种发挥的作用!

⭐医保

医保是基础保障,带病可投保,生病住院、买药报销,是非常重要的,我也反复强调医保的作用,不管是新农合,还是城镇居民医保,还是职工医保,总得买一个,毕竟这是兜底用的!

⭐意外险

上了年纪,父母难免会腿脚不利索、五感变迟钝,骨质疏松也很常见,发生意外的概率比我们年轻人高。尤其是滑倒摔伤,很常见。

而意外险一般不需要健康告知,价格也不贵,父母能买的就先买上,一两百块钱的消费险,决策容易,不需要过多纠结。

⭐百万医疗险 / 防癌医疗险

百万医疗险杠杆率最高、是人人都买得起的保险,住院了,除去社保报销,超过一万块钱的费用,其余部分保险公司统统报销,最高能报到几百万,非常实用;

但是父母可能买不了,因为百万医疗险健康告知通常比较严,有高血压、糖尿病等疾病就买不了,只能退而求其次换【防癌医疗险】

防癌医疗险是百万医疗险的简化版,仅保障癌症引起的住院费用,考虑到年纪越大得癌的机率越高,那选一份能保障癌症的保险就显得很有必要;

⭐重疾险/防癌险

重疾险以特定重大疾病为保障项目,在被保险人确诊了保单范围内的重疾种类后,那么保险公司会一次性进行赔付;也还是用来保障重大疾病的;

但重疾险也是有健康告知的,如果父母年纪超过55岁,我是不建议买重疾险了,因为保费比较贵,很容易出现保费快要赶上保额的情况;那买不上重疾险我们就用【防癌险】代替

防癌险是重疾险的简化版,主要是只针对癌症来提供保障,癌症、原位癌/轻症癌症、特定癌症都是保。

防癌险和防癌医疗险的不同在于,防癌险是赔付型的,直接赔钱;防癌医疗险是报销型的,报销因为癌症治疗引起的费用;

有癌症家族史或患癌高风险的人群,或者想要加强癌症保障的人群,都可以考虑这两种保险!

好的,我们来总结一下!

一定要先给父母办理医保,不管是新农合还是城镇居民医保,总之要有!

老人身体健康,可以买百万医疗险,那就买百万医疗险,买不了就选【防癌医疗险】

如果父母有三高,选择防癌险或者防癌医疗险,只保癌症,但足够实用。(ps:保险公司数据显示,恶性肿瘤的理赔案件占比超过了60%)

意外险是父母必备的保险,没有健康要求,只要年纪、职业在投保范围内就可以买;

2、这3种保险不要轻易买,手把手教你挑保险!

①不要买什么都保的全家桶保险

线下买的保险很容易买到一张保险保所有的产品,主险是个终身寿险,捆绑了重疾险、医疗险和意外险。

表面上看四大险种都有了,很全能,但其实保障非常一般;

很多人买了很长时间才知道,寿险和重疾险很多产品是二赔一。

比如说你买的重疾险是20万保额,主险寿险是21万保额,重疾险万一先赔了20万,寿险的保额就变成1万,这样寿险的钱就相当于白交了。

但你要是分开买,就不会出现这样的情况;

另外「储蓄型」、「满期返还」、「返还X倍」等字样的产品充斥着市场,销售人员为了谋取产品的高佣金,过度宣传这些产品的收益率。

我一概不推荐你买,因为它一定不划算!一定不划算!一定不划算!

因为保险公司它们不是慈善机构,这样的产品真的不适合绝大多数人的!

②不要给父母买寿险

寿险是身故后,留一笔钱给家人,能够保证一家人的生活。

也就是说当人年纪大了,不幸离开了,寿险能够帮顶梁柱继续养家,是我们经济支柱的刚需产品。

但是父母55岁还在承担家庭经济支柱的责任吗?

90%的父母应该接近退休了,这个时间再去买个寿险,很容易出现保费加起来比保额多,没什么保障杠杆。

但是这个也没那么绝对。

有的情况是要父母有财富传承的需求,那可以买寿险;

有的情况是父母身体有问题买不了健康险,但是寿险还能买,那有的子女就会预测到父母将来必须要花费一大笔医药费,提前给买寿险,从而以此来解决医药费的开支。

③不要买保费贵的重疾险

很多人想给父母买个大病保险,这个出发点是好的,你去咨询的时候,业务员也最先给你推荐重疾险。

但父母的年龄去买重疾险,保费高,保额低。

但是我不太推荐给55岁以上的人买重疾险。

一是容易超过投保年龄,重疾险目前市面上重疾险多数止步55岁;60-70岁可买的重疾险非常少;

而且还贵的不行!

误区不要踩,我们也要知道给父母选择保险的秘诀!下面我会和大家说说我们都是如何为父母挑选合适的意外险、医疗险、防癌医疗险、重疾险、防癌险的;

⭐怎么给老人挑意外险?

①着重看看「意外医疗」条件怎么样

意外医疗主要包括门诊和住院,小到;摔伤烫伤的门诊费用,大到骨折脑震荡的住院费用都能报销;

赔付额度高不高、报销比例是多少、有没有免赔额、能不能报销自费药?

这些都是要重点考虑的;

②身故伤残保额要适中

保险公司一般会控制老人买意外险的身故伤残保额;所以这块不会太高;

所以这里特意和大家进行说明,不必过多在这块纠结;

⭐怎么给父母挑医疗险?

给父母挑医疗险我们一般从这几个方面入手:

①基本保障要全

医疗险的基础保障包括住院医疗、特殊门诊、门诊手术、住院前后门急诊;

一般的医疗险都会包含,但是不排除有的医疗险会设置【单项限额】,比如某康的健康x享D,门诊恶性肿瘤设置了每年限额20万;如果得了癌症,做了化疗每年最高只能报销20万;这样的单项限额还不止这一条,我就不列举了;

②关注续保条件:选择产品的时候一定要选择续保条件好的,具体就是续保无需审核、无需健康告知,续保年龄越高越好;

③关注保障责任:除了关注生病住院,还有一些增值服务,以及住院前后的医疗,外购药,医疗费用垫付等等;

④关注续保条件:选择产品的时候一定要选择续保条件好的,具体就是续保无需审核、无需健康告知,续保年龄越高越好;

当父母的健康不满足医疗险的健康告知了,我们再去考虑防癌医疗险;

⭐怎么为父母选择合适的防癌医疗险?

①防癌医疗险的续保条件:选择产品稳定性高的,尽量选择续保时不需要再做健康告知的产品;

②选择报销范围广的,比如能报销院外购药的;

⭐怎么给父母挑合适的重疾险 / 防癌险?

应尽早买保障全面的重疾险;

如果因年龄太大出现保费太贵或者“保费倒挂”、因健康原因无法购买等情况,可以考虑投保年龄、健康告知等比重疾险宽松的防癌险;

建议给父母可以购买保 10-20 年的长期防癌险;

选择有原位癌保障的防癌产品,

保障范围越全面越好;

最好附加的服务要更全面;

说到这里,基础性干货我们基本就说的差不多了!

下面我们说说方案选择问题。

3、几套给父母买保险的方案,手把手教你搭配!

大白再分享一下最近给一些家庭给设计保险方案的经历吧,这里分享几套保险方案给大家。

产品千千万,到底怎么买?结合不同预算,不同年龄群体,大白做了几套保险方案给大家进行参考!

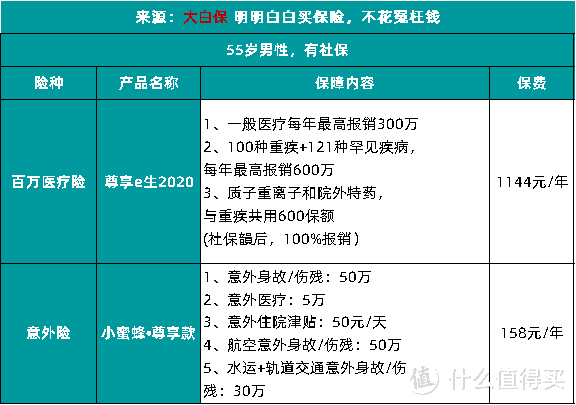

①1000元父母保险方案(60以下的父母保险)

我看了一下很多人的回答,真的看到方案那里劝退我!比较贵,很多人不一定能坚持的住,所以我们先来看看这个1000元父母保障计划,这是最基础的保障计划!

1000元出头的方案我做了两套,一套是给身体健康能买百万医疗险的人准备的;还有一套是给买不了百万医疗险,买防癌医疗险的人准备的;

先来看看身体健康的这一套:

这个方案,300万的医疗险+50万的意外险,一年1000多。

尊享e生2020,一般医疗最高报销300万,还有600万的重大疾病医疗,其中100种重疾和121种罕见病只要社保结算后,就能100%报销;

虽然是款1年期百万医疗险,但是不会因为理赔过或是身体变差了就拒绝让你续保,也不会单独调整续保时的价格。

尊享e生2020续保条件是写在特别约定里的,特别约定高于一般条款,也相当于保障续保的。

意外险选的是小蜜蜂尊享版,意外医疗保障比较好,还有专门的医疗津贴,关键价格也不贵,一年只要158元;

再来看看买不了百万医疗险,只能用【防癌医疗险】替代百万医了险的情况,我们同样以55周岁男性为例;

这个方案,核心特点就是保费超级低,一年600不到就有300万大病保障,且对健康问题要求非常宽松。

防癌医疗险

保障癌症相关的医疗费用300万。

只要不是有癌症相关的健康异常(如结节、息肉、肝炎等),什么三高、糖尿病、风湿、心脏病啦,都不耽误你买防癌医疗险。不像重疾险、百万医疗险的健康告知那么严格。首次投保后,得了癌症痊愈后可以继续买。除非产品停售!

意外险

老人身体机能老化,容易摔伤骨折。配置一份意外险,意外身故、伤残20万,意外医疗5万,住院津贴100元/天,保障全面。

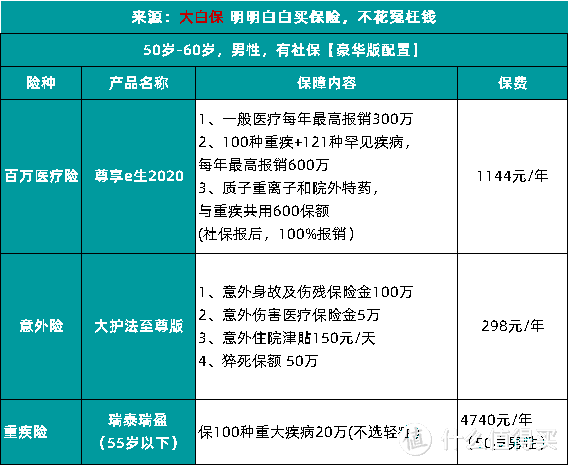

也有的父母身体健康不错,咱们还可以配置上【重疾险】这个版本的方案比较豪华,大家可按情况参考

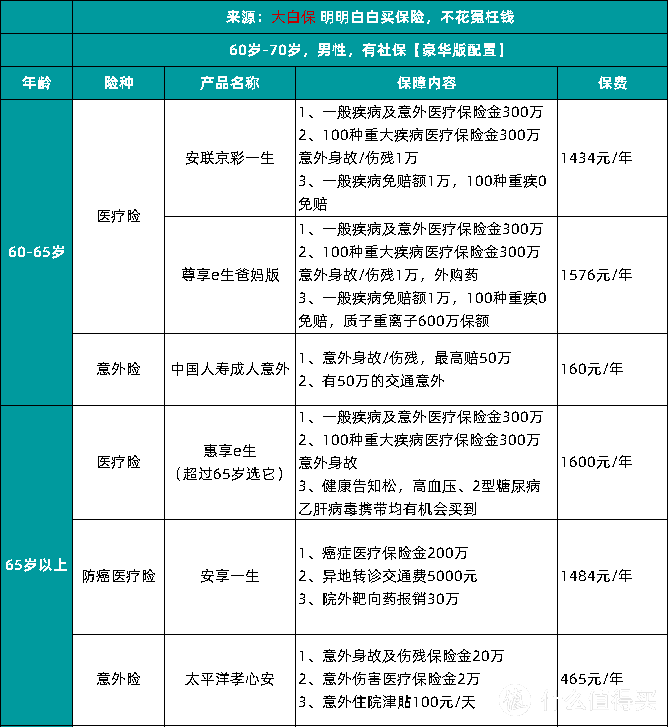

② 60岁—65 岁父母保险方案

市面上大部分百万医疗险,最高投保年龄都是到60岁。

如果超过60岁,百万医疗险的选择就少到可怜了。

目前较好的两个选择,一个是安联的京彩一生,一个是众安的尊享e生爸妈版,这两款产品的最高投保年龄都支持到65岁。

如果说爸妈买不到医疗险,就考虑防癌医疗险安享一生。

保障方面,没有什么大区别,可任选一个进行考虑;

65岁以下,意外险选中国人寿成人意外,意外身故/伤残,最高赔50万,超过65岁,选太平洋的孝心安。

这些方案设计和产品选择是再结合被保人的年龄、健康状况灵活做出的选择;

每个人的情况都是不一样的,建议大家在选择的时候一定要结合自己的情况,重点看健康告知;

4、大白小结

这一代老人,为时代拖累,往往是没有商业保险的,保障普遍不足。有机会购买商业保险的寥寥无几,而即使购买的,保额也非常有限。

作为子女,让父母多份安心,尽自己所能,为他们添加一份保障,真的很有必要。

另外,文中提到的大部分产品,都可以在大白优选找到。

这也再一次提醒大家,买保险要趁早趁年轻,为自己做好保障。

当然了,为人子女,说到承担养老责任,也不一定完全靠商业保险。

要是父母实在买不到合适的保险,那就好好赚钱吧,努力提高父母的生活质量吧!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

值友4383814310

校验提示文案

值友4383814310

校验提示文案

dayuege

校验提示文案

值友55811572

校验提示文案

bupteisen

校验提示文案

值友1104920632

校验提示文案

大白的小弟

校验提示文案

大白读保

校验提示文案

值友2597530771

校验提示文案

值友1104920632

校验提示文案

值友2597530771

校验提示文案

bupteisen

校验提示文案

值友55811572

校验提示文案

大白读保

校验提示文案

dayuege

校验提示文案

大白的小弟

校验提示文案

值友4383814310

校验提示文案

值友4383814310

校验提示文案