311

126

车型数据分析 篇四:车型数据分析答"记者’问 ,为什么你首年车险这么便宜? 送你把屠龙宝刀

2020-05-03 10:07:18

24点赞

71收藏

14评论

Hello,大家好!欢迎大家参加车型数据分析答“记者”问!

这位举手的同学请提问!

问:你商业险怎么便宜的离谱,我第三年的商业险还不如你说的第一年!

答:首先我文章内的保费并没有便宜的离谱,你觉得离谱是因为你经常看到的价格是报的比较高。我们举个简单的例子,100万的三者,你在三大保险公司平台上查到的市场价格都是2200左右,这是一个定价的锚,锚定了你的预期。

在这里我们要引入一个风险保费的概念,风险保险费亦称 “纯保费”。在保险期限内完全满足赔款支出需要的预期保费。在财产保险中,指保险人根据保险标的损失率或然率计算而得的保费,专门用以赔偿保险责任范围内保险标的的实际损失。

那么问题就来了100万三者他的风险保费到底是多少? 这是一个公开的数据在保监会可以直接查到,见下图

询结果有别于您为爱车最终缴纳的该险种保险费(即保险单上的保险费金额)。该险种保险费是在该查询结果的基础上,考虑了保险公司的运营成本(加保费)、您的爱车过往发生的赔款记录(无理赔减保费、有理赔加保费)以及其他相关风险(违章加保费)因素后得出的结果。

上上期一篇文章说100万当天行情价¥734,查表得知在北京100万的三者基准纯风险保费1246.05。实际折扣仅是风险保费的59折。并不是你看到的734/2200=33折。

但是¥734已经低于基准纯风险保费了,保险公司卖一单赔一单,为什么保险公司还要卖呢,原因主要有三点。

一、现在保险公司获客成本极高,虽然没人透露过具体的数字但是上千的获客成本是没跑的,第一年赔点钱获客没问题,多数客户实缴首年仅是九折,服务好客户第二年给个七折即可续保。后续可持续不断贡献利润。

二、车险是个标品,中国保险公司财险里超过70%都是车险,所以对保险公司来说,你不做别人做即使不赚钱也要做,因为车险提供了巨大的现金流,保险公司就是靠现金流存活的,所以不可能放弃。

三、很多保险公司都是综合性保险公司,东边不亮西边亮。有客在手再赚不难。

这也就导致出现了魔幻的一幕:

店保 第一年9折,第二年7折,第三年5折。(符合一般认知逻辑)

不店保 第一年3折,第二年6折,第三年5折。(不合一般认知逻辑)

所有数字及折扣均是举个例子不代表真实发生,别查水表。

好了,下个问题,这位举手快的!

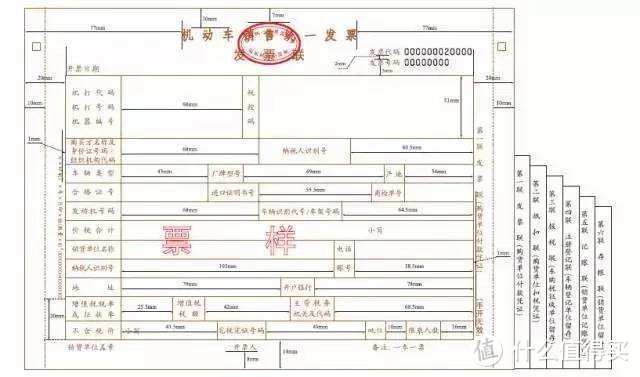

问:店车店票店保什么意思,为什么在汽贸买车时候签的是代购合同而不是购车合同?

先说店保哈,店保跟淘宝上的店保不是一回事,淘宝上意思是只在本店保修,在汽车行业店保说的是在销售的4S店投保车险。车指的是车,票指的是发票。连起来这句话的意思就是 4S店的车,4S店开发票,在4S店投保车险。所以我们要优先选择店车店票不店保,这最符合车主利益。

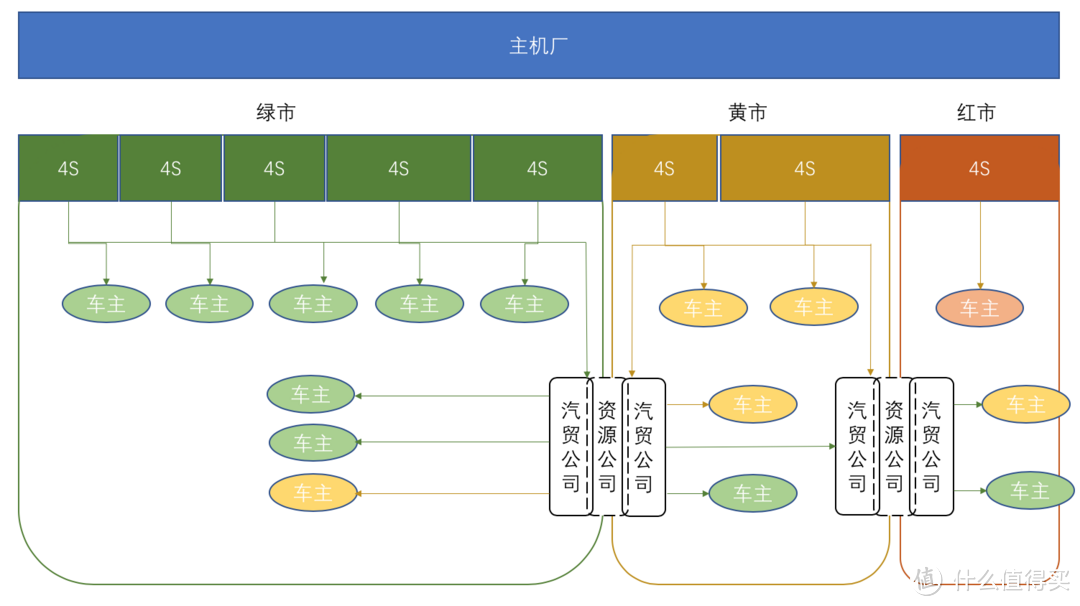

在中国绝大多数二网的汽贸公司在做的并不是汽车贸易,而是在做汽车中介,对没错就是你理解的中介,跟房产中介一个性质。在做4S店的中介、在做车主的中介。两边的中介再相互介绍一下自己的资源就形成了网络。

由于厂家只卖车给签约经销商,经销商付款给厂家,厂家付车给经销商,所以真正的汽贸公司是4S店。厂家开增值税专用发票给4S店,4s店开机动车登记统一发票给车主去上牌。

问:二网汽贸为什么不受票再开票给车主呢?

首先是成本问题,受票再开票需要认证为一般纳税人,增值部分要缴纳13%的增值税+2%左右的附加税,年底还要汇算清缴企业所得税,这个税费如果汽贸只做中介不开票由4s直接开票给客户就不用交了。

第二还是成本问题,一般纳税人会计成本要远高于小规模纳税人不管是自聘财务人员还是委托给代账公司。

第三是风险问题,国家三包法规定机动车的退换服务是由销售者负责。由于汽贸不是厂家签约经销商,如果出现退换的理赔服务与厂家的沟通链条很长非常麻烦。

第四是信任问题,客户购车即是信任这个品牌,品牌厂家为授权经销商即4s增信,4s店建店摆展车增信,汽贸公司没人给他增信啊! 店车店票客户还放心,汽贸省事还省钱。

所以在中国基本上做二网汽贸的都变成了中介公司,既然是中介签的合同自然也就是中介合同。最终购车合同的甲乙方变成了4S店与车主。与你直接去4s店买车没有区别。

问:异地那么远车是怎么回来的?我可以车运回来验车再付尾款吗?

百公里一般是车主到店付尾款提车自己开回来。千公里一般是委托物流公司提车运回来的。平均运费是1.5/公里,长途便宜点短途贵点,热门城市间便宜点冷门城市间贵点。

你在任意一个汽贸店都可以谈到家验车后再付尾款,但4S一定不会允许不付全款就放车。所以汽贸店就要在这中间垫资并承担运输风险,那一定就是有足够的利润支持汽贸垫资。汽贸一般会要求车主支付30%的首付防止被放鸽子,垫资70%,在4s店付全款提车并委托物流公司运回来。请注意这时候如果车辆没有质量问题不符合汽车三包退换条件而车主反悔了不要了,车退不了4S,首付款一般不会退车主。

但是这种垫资情况比较少,因为大多数车的利润承担不起垫资成本,所以宁愿不做这单,大多数情况下是收取2000块钱左右的定金,剩余尾款到店支付或者直接转账至4s店对公账户。这2000当然由汽贸公司转交,因为这之中一部分是转交给4s店作为定金,另外一部分是汽贸公司中介费,这样比垫资减少交易流程降低交易成本毕竟汽贸公司就是靠价格活着。

问:既然这样我为什么不直接在4s店购买,通过汽贸这不是增加交易成本吗?

问的好!这个问题可以再深入点,为什么不直接在4s店购买降低交易成本?为什么厂家不直接卖给消费者降低交易成本?

这个问题之前的文章说过:全文见此(我要是忘记插链接就自己翻翻吧)

4S建店成本太高,拥有部分排外的区域销售权,所以销售上要榨取最大利润就必然要实施价格歧视,通过一对一的讨价还价,套取买家的心理价位努力的让成交价刚好等于买家的心理价位。通过组合销售,赠送等手段让买家获得买到实惠的感觉。 所以直接在4s店购买并没有降低交易价格。

新兴车企现在就是厂家直销,例如特斯拉从成立一直是线上下单线下交付,但这需要极强的产品力让客户愿意预付车款等待生产。而一般厂家它的产品力不能让客户愿意预付车款,主机厂一下子生产太少不够卖,一下子生产太多卖不掉,那就多生产让4S店买下来,让4S承担库存压力,慢慢供应市场。主机厂迅速回笼资金再生产。

购车这种大额消费必须树立消费信心,用户静态体验、试乘、试驾、互动讲解是无法替代的 。主机厂没那么多钱深耕市场在每个城市建立展销中心,那么让4S店去花钱建设。所以传统厂家尾大不掉很难转型做直销。

问:那我到底怎么买车最合适?

如果你在乎服务喜欢货到付款,对价格并不敏感4s直接购买。如果你在乎价格愿意接受异地提车那么通过汽贸中介购买。

这里有几个4s建立心理优势地位的常见话术,暗示你低价车可能有问题,我们是4s店没有这个价,既然他给你这个价你去他那买吧。我之前讲过现在的汽贸都是中介生意,店车店票时你仍然是在4s店买车,4s店就没这个价是不可能的,但是展厅销售顾问可能确实没有你手里最低价格权限。所以服务敏感型客户价格谈差不多就买吧。

但是不管你有什么样的倾向,最佳的购车流程一定是,在汽贸询价套取最低售价然后在本地4s店依据最低售价砍价,服务敏感型价格给合适了直接提车,价格敏感型觉得还不合适返回汽贸通过它中介去4s店提车。给你,这就是屠龙刀了。

谈判的关键盾牌:

1、展示你的购车决心,包括不限于多次到店、带家人到店、试驾试乘、购车预算展示。

2、隐藏你的真实身份、包括姓名、身份证、手机号、微信号。

(目的是避免乙方形成价格联盟,我跟你说呀一个城市甚至相邻城市一个品牌的销售经理基本相互认识,甚至有可能压根就是一个老板。)

3、掌握车的价格行情、包括车价、保险、贷款政策、服务费、以及其他附加费。

4、付定金前就谈好全部条件,包括车型、颜色、车价、车辆生产日期、保险、贷款方案、贷款手续费、第二年保险、可能存在的保险押金,其他服务费。落实到纸面。

5、留意合同争议解决方式,要是也弄个中国国际经济贸易仲裁委员会仲裁说明他就没安好心。

好了,经过短暂的培训你已身披五张盾牌手持屠龙宝刀,虽还稚嫩但已可上战场了。

工薪阶层一辈子也没几笔十几万标的物的买卖,谈判没经验被压着打太正常了。所以要充分利用消费者的主动优势。多查多问不用觉得不好意思,商业社会十几万的标的物买卖谈判相互套取心理价位太正常不过了。

全文到此结束,还有提问的在留言区问。

文章来源汽贸助手,欢迎关注

鲁邦灬三世

校验提示文案

值友7831889006

校验提示文案

那你很棒噢

校验提示文案

ishow88

校验提示文案

jt9255

校验提示文案

anothen

校验提示文案

值友7831889006

校验提示文案

鲁邦灬三世

校验提示文案

anothen

校验提示文案

jt9255

校验提示文案

ishow88

校验提示文案

那你很棒噢

校验提示文案