362

102

保证领取25年,信泰如意享七金版,这些问题需留意

2020-09-25 16:08:56

0点赞

0收藏

0评论

大家好,我是喵叔。

还记得去年这个时候,喵叔的朋友圈一水的发当时的年金险“王者”如意享即将停售的消息,毕竟大量4.025%的产品在那个阶段不断停售,如意享也因为自身过硬的素质受到了客户朋友们的一致认可。

时隔不到一年,被称作“如意享2020”的新产品如意享(七金版)再次上线,不过预定利率则是从4.025%降低到了3.5%,产品也约定了保证领取25年,假设领取期间身故,会给付保证期间剩余未领取部分。这个新产品资质如何,是否值得入手呢,今天我们来看看。

产品介绍

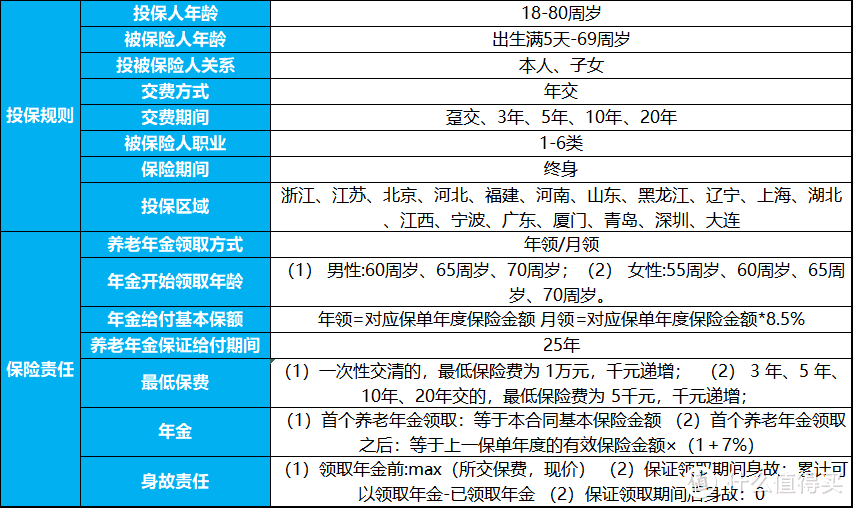

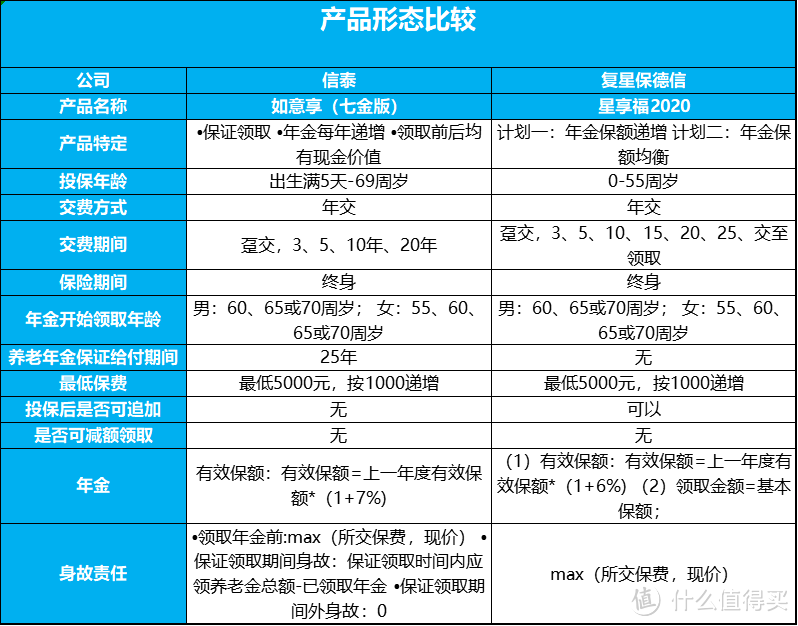

信泰如意享(七金版)来自信泰人寿,是一款预定利率3.5%的年金产品。前期按期缴纳保费,到达约定年龄,定期领取年金。首年领取后,领取金额按照每年7%进行递增,保证领取25年。产品的基本情况详见下表:

产品投保规则和常规产品区别不是特别大。被保人年龄从5天到69岁均可,不过说实话超过60岁选择这款产品意义并不大;缴费期间从趸交到20年交均可,不过目前线上部分渠道最长仅支持10年期缴费,略显遗憾。

保障责任这块,和平时的短期年金第5年即可领取不同,七金版需要等到退休后才能开始领取,毕竟作为“养老年金”,针对性有所不同;年金领取方式灵活,可选年领也可选月领,开始领取后,每年领取额度递增7%,可以不错地抵御通货膨胀,这算一个不错的亮点;产品的养老年金保证给付期间增到了25年,相比常规的部分产品多了5年。

产品优劣

优点:

一、年金每年递增7%;

二、领取方式灵活;

三、保证领取25年。

缺点:

一、中途不支持加减保,灵活性稍差;

二、保证领取期结束后,无身故责任。

产品比较

喵叔把同样可以递增领取的星享福升级版星享福2020拉了出来,二者做一个简单的比较分析。

星享福2020的年金领取有两个方案,其中计划一就是保额每年以6%递增。星享福2020的被保人年龄范围相对更窄,不过缴费期间则更加灵活。

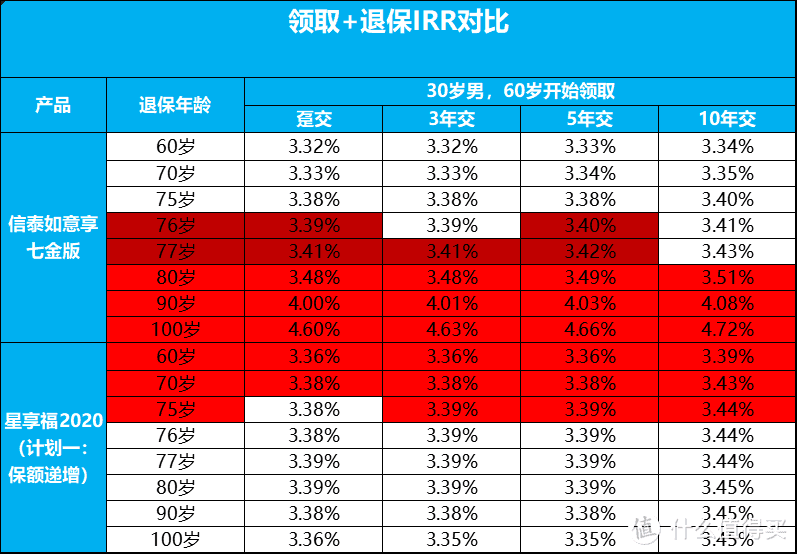

以30岁男性60岁开始领取为例,再来看看两款产品在不同缴费年限下,累计的领取额加上退保现金价值的内部收益率IRR的对比:

可以看到,星享福2020在全年龄段不同的缴费期间的内部回报率相对均比较稳定,在76岁以前,星享福2020的整体回报都是高于如意享七金版;如意享七金版前期回报偏低(也在3.3%以上),但是随着年龄的增长,76岁以后整体的回报是完全超过了星享福2020,90岁的时候已近超过了4%,100岁更是最高达到了4.72%。

喵叔点评

纵观近两年的保险市场,信泰人寿可以算是一个很好的搅局者,无论是重疾还是年金亦或是增额寿险,它家的产品整体的竞争力都是处在第一阵营的。新出的这个如意享七金版,也算是较好的继承了前辈如意享的衣钵,产品素质在整体市场上算比较优秀,约定领取25年的责任也是市场领先。如果是喵叔,配了这样的一份“增额领取”的养老年金,是不是更要把身体保养得好好的,毕竟我活得越久,每年领的越多,娃还得好好孝敬我,挺好~

当然,喵叔一再强调,配置年金的一个大前提是,健康类保障已经配置齐全或者身体情况很难保上。毕竟如果连基础的健康类保障都没做足,一味想着靠保险赚钱,到时候如果面对疾病,家庭需要承受的压力也会非常大,所以,尽快配齐健康保障,咱们再加点年金,完美!

没有完美的产品,只有相对完善的搭配,如果你在保险选购过程中遇到困惑,欢迎咨询。

每日排坑,要么劝退,要么买对。坚持原创不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢!