257

90

无忧人生2020plus,良性肿瘤也能赔!值得买吗?

2020-08-20 18:48:47

0点赞

1收藏

0评论

无忧人生2020自上线以来,远虑君就一直比较看好,原因无他:保障全面,且性价比高。

最近,这款产品升级了,基本形态和价格跟原版一模一样,唯一的变化就是新增了良性肿瘤保障。

那么,升级后的无忧人生2020plus还值得买吗?性价比如何?一起来看看。

一、无忧人生2020plus,基础保障怎么样?

如上图,升级以后,无忧人生2020plus的基础保障相对于无忧人生2020来说是不变的。

总的来说,无忧人生2020plus延续了原版的所有优势:

保障全面保额高:重疾保障力度大,最高可赔付160%基本保额,轻、中症赔付比例都很高;

丰富的特色保障:可灵活附加癌症二次赔、心脑血管疾病二次赔、少儿特疾双倍赔等责任;价格优势:保终身的产品中,价格有绝对优势,性价比高。

在此基础上,新增了一项可选责任:特定良性肿瘤保障。

接下来,我们就一起来看看这项责任到底值不值得附加,性价比如何?

二、特定良性肿瘤保障,值得附加吗?

1、什么是良性肿瘤?

恶性肿瘤大家都知道,而良性肿瘤是指无浸润和转移能力的肿瘤,生长速度缓慢,症状不明显,大多数可被完全切除。

以乳腺为例,常见的乳腺良性肿瘤主要包括纤维瘤、腺瘤、纤维腺瘤、导管内乳头状瘤、囊肿等,都是很高发的病种。其中,乳腺纤维瘤,高发于18~25岁女性青年,约占乳腺肿瘤的32.78%。

但这并不代表良性肿瘤就没有危害。随着肿瘤增大到一定程度,肿瘤部位也可能会出现疼痛等不适症状。以下这两种情况,良性肿瘤还有极大可能会发生恶变:

所以,发现良性肿瘤一定要及时治疗。

但一般的重疾险,除了“良性脑肿瘤”、“脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤”、“因肾上腺皮质腺瘤切除肾上腺”这几项,其他良性肿瘤都不在保障范围内。

单纯从这点看,无忧人生2020plus新增了特定良性肿瘤保障,一定程度上降低了理赔门槛,保障更好了。

2、特定良性肿瘤责任,值得附加吗?

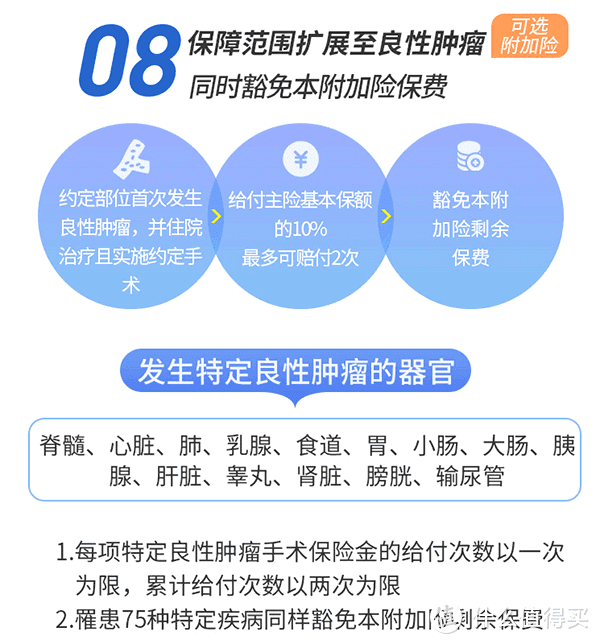

这项保障具体包含三方面内容:

特定良性肿瘤手术保险金:10%基本保额,赔付2次;

特定良性肿瘤手术豁免本附加险剩余保费;

75种特定疾病豁免本附加险剩余保费。

①特定良性肿瘤手术保险金

同时满足以下两个条件,即可获赔10%基本保额的特定良性肿瘤手术保险金,最多给付2次。

初次发生并被确诊患有合同约定的特定良性肿瘤;

在医院接受住院治疗并实施了合同约定的特定良性肿瘤手术。

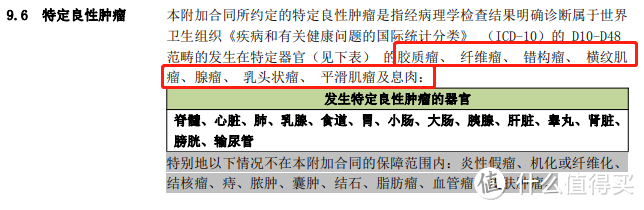

合同约定的特定良性肿瘤如下图:

在指定器官如脊髓、心脏、肺部、乳腺、食道、胃、小肠、大肠等这些部位发生的包括胶质瘤、纤维瘤、错构瘤等在内的良性肿瘤,都可以获得保障。

除外责任也在上图中标明了出来,像炎性假瘤、机化或纤维化、结核瘤、脂肪瘤,血管瘤等,都不在保障范围内,无法获得赔付。

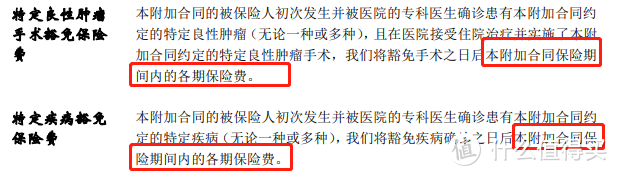

②特定良性肿瘤手术/特定疾病豁免保险费

实施了合同约定的特定良性肿瘤手术,或是确诊患有合同约定的特定疾病,即可豁免本附加合同保险期间内的各期保险费。

注意了,豁免的只是本附加合同保险费,而不是所有的保费。

比如,主险每年保费为6000元,附加险每年保费为500元。发生上述任一情形,可豁免500元保费,而6000元的主险保费还是得继续交。

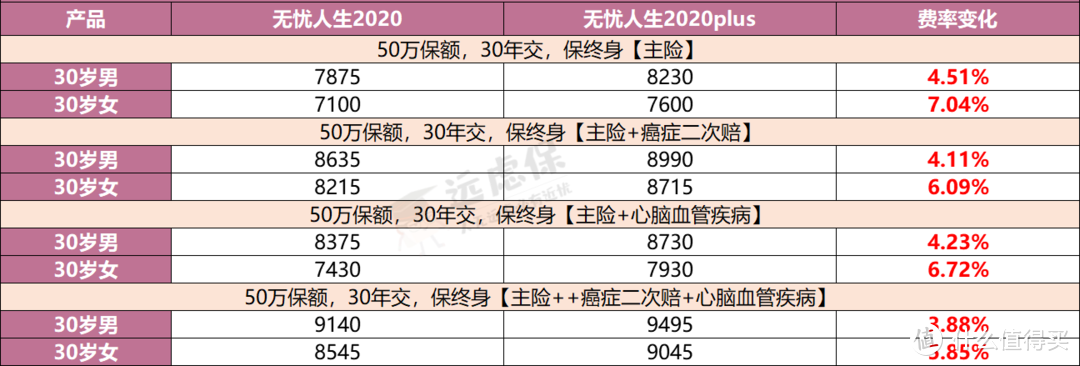

③附加这项责任,保费贵吗?

前面我们也提到,无忧人生2020plus与无忧人生2020的基础保障和保费是一样的。

我们来看看,附加特定良性肿瘤保障后,无忧人生2020plus保费的上涨幅度:

保费上涨不算太多,大概四五百块。一般良性肿瘤根据不同的发病位置,手术花费也要几千甚至上万,所以这项保障的性价比还是很高的。

另外也可以看出,女性费率的增长幅度是大于男性的,这也侧面反映了女性同胞们患上良性肿瘤的几率更大,更需要保障。

远虑君说

保险行业在不断的发展,重疾险产品对于人们所面临的风险定位越来越细化,产品保障责任也越来越灵活。

“良性肿瘤保障”可以说是重疾险的一种创新,让理赔门槛变得更加的人性化。经过这次升级,无忧人生2020plus的性价比再上一层楼。