347

366

达尔文3号(保至70岁)即将要停售!现在搭尾班车还来得及吗??

2020-08-23 14:22:53

2点赞

3收藏

0评论

相信不少人最近都收到这么一条信息:“尊敬的会员,您好!达尔文3号保至70周岁的形态将于2020年8月25日晚上24点下架,后期仅保留保障至终身计划。”是的,没错!达尔文3号保至70岁版本马上要停售了!

本文重点:

1、达尔文3号基本情况剖析

2、达尔文3号与其他热门重疾险对比

其实达尔文3号还是很值得上车哒!不信我们来看看它的投保规则和保障责任~

一、达尔文3号基本情况剖析

1、投保规则:

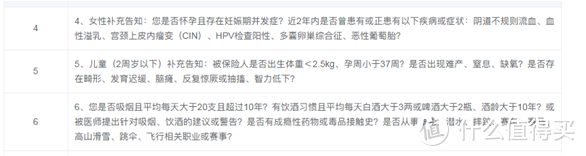

达尔文3号的投保年龄为28天-55周岁;可选择投保至70岁或者终身;缴费期限可灵活选择趸交、5、10、15、20、30年;等待期为90天,跟目前市面上重疾险的最短等待期一样。在职业类别的限制上为1-4类,5、6类高危职业不能投保,这对于高危职业人员来说确实比较研发,但我们普通老百姓一般的职业都在1-4类职业范围内,这一点倒不必太担心~再来看看它的健康告知(如图)

达尔文3号的在针对女性和儿童方面增加了补充告知,对烟史、酒史方面也有要求,有涉及到的投保人可能就要注意一下了。看起来达尔文3号的健康告知还有点龟毛,其实这也是重疾险健告的通病啦,对于这一块的要求会比其他险种高一点。

1、保障责任:

(1)基础责任

重疾:110种,单次赔付,60岁前,赔付180%基本保额;60岁后,赔付100%基本保额;

中症:25种,赔2次,赔付60%基本保额;

轻症:50种,赔3次,赔付45%基本保额;

达尔文3号的赔付比例对比市面上其他重疾险是很高的了,这也是达尔文3号最令人吃惊的一点,因为几乎没有重疾险能达到这样高的赔付比例。并且,中症、轻症都是不分组,无间隔,更有利于相同疾病复发或转移的赔付。

除了基础责任之外,达尔文还包含一些特殊保障责任。

(2)特色保障责任:

早期癌症二次赔付:赔付45%基本保额;如今医疗技术发达,癌症早发现早治疗,治愈的可能性也更大些,但基于癌细胞无限繁殖和容易转移、扩散的特质,癌症5年内复发的几率还是很大,所以说早癌二次赔付实用性比较强。

不典型心肌梗塞微创冠状动脉搭桥手术微创冠状动脉介入手术:确诊以上三种疾病之一,间隔1年,赔付 45%基本保额;保险公司设置间隔期是为了减少自己的赔付率,但对于消费者来说间隔期自然越短越好。间隔一年的设置在疾病复发高峰期的5年内,这个时间设置是比较合理的。这项赔付对于有家族冠心病史、有心脑血管方面的问题的老年人来说是一项重要保障。

第二次中度脑中风:再次确诊新发中度脑中风,间隔1年,赔付60%基本保额。由于脑中风发生了一次,假如不注意预防,30%的患者可能在5年内有二次中风的风险,所以二次中风赔付是相当有必要的。

(3)可选责任:

分别是恶性肿瘤和特定心脑血管疾病二次赔,具体规定是:

恶性肿瘤:初次确诊不是癌症到再次确诊,间隔期180天,赔付150%基本保额;恶性肿瘤初次确诊是癌症到再次确诊,间隔期3年,赔付150%基本保额。只要初次确诊不是特定的疾病,再次确诊的间隔期都是180天,这个180天的间隔期是目前市面上最短的等待期。而确诊癌症到再次确诊的间隔期为3年,癌症的复发高发期为5年,3年的间隔期也比较合理。

特定心脑血管疾病:初次确诊不是心脑血管到再次确诊,间隔期180天,赔付150%基本保额;初次确诊是心脑血管到再次确诊,间隔期1年,赔付150%基本保额。心脑血管疾病具有“发病率高、致残率高、死亡率高、复发率高”的四大特征,对于心脑血管高发的人群来说,特定心脑血管疾病二次赔的可选责任还是十分有必要的。

二、达尔文3号与其他热门重疾险对比

当然啦,只看达尔文这款产品我们是看不出个所以然的,还是要把它放到同类型的产品当中,我们才能够看出差别滴~学姐找来了重疾险的另外两款优秀产品,给你们综合全面地做一个对比分析:

康惠保2.0:康惠保2.0对比其他两款上,投保等待期高于其他两款,为180天;重疾和轻疾保障疾病种类够低于其他两款;但康惠保的投保职业范围是这三款产品当中唯一的1-6类人员都可以投保;同时康惠保特有的前症保障,覆盖了疾病发展的全过程;此外其在心血管疾病二次赔上保障了12种病种。康惠保相对比达尔文3号,在保障内容上差别比较大,针对群体略有差别。

超级玛丽3号Max:超级玛丽3号Max的保障内容大致上与达尔文3号相似,不仅如此其在轻/中/重症的保障上60岁前还有额外赔付10%基本保额;不过其特色保障比达尔文3号相比要少一些。超级玛丽3号Max的价格要比达尔文3号略低,保障内容相对是比较全面的。

结论:

达尔文3号适合预算稍充足,希望保障全面的投保人,特别是心脑血管高发的男性群体。

康惠保2.0对于特定人群(需要加强心脑血管保障)、追求疾病全链条保障的投保人来说更为合适。

超级玛丽3号Max更加适合追求性价比,希望保障较为全面的人群。

综上所述,达尔文3号的购买性还是非常强的,保障至70岁的保费要比保终身的便宜不少,要是目前预算有限、也不是非要追求保终身的,不妨考虑搭上这辆尾班车为自己和家人添置一份重疾险,毕竟达尔文3号确实是一款不可多得的好产品!