312

127

高性价比重疾险集合,总有一款适合你 | 8月推荐

2020-08-26 19:38:21

2点赞

17收藏

4评论

一直以来,重疾险都是关注度较高的险种,但市面上的重疾险产品形态复杂、种类繁多,而且更新速度很快,对于普通人来说,挑选起来非常困难。

为了解决大家在实际挑选中的难题,猩猩以后定期都会帮大家甄选出一些优秀的产品,然后针对不同预算的人群,给出可供参考的投保建议。

那么,究竟哪些重疾险值得买?

今天我们就来详细聊聊,文章主要内容包括:

一、经济实用型,哪些值得买?

二、中端进阶型,哪些值得买?

三、高端全面型,哪些值得买?

四、猩猩总结

一、经济实用型,哪些值得买?

预算区间:3500元以下

保障特点:优先保障核心重疾

适合人群:

积蓄不多的年轻人或保额没买够,需要再加保的

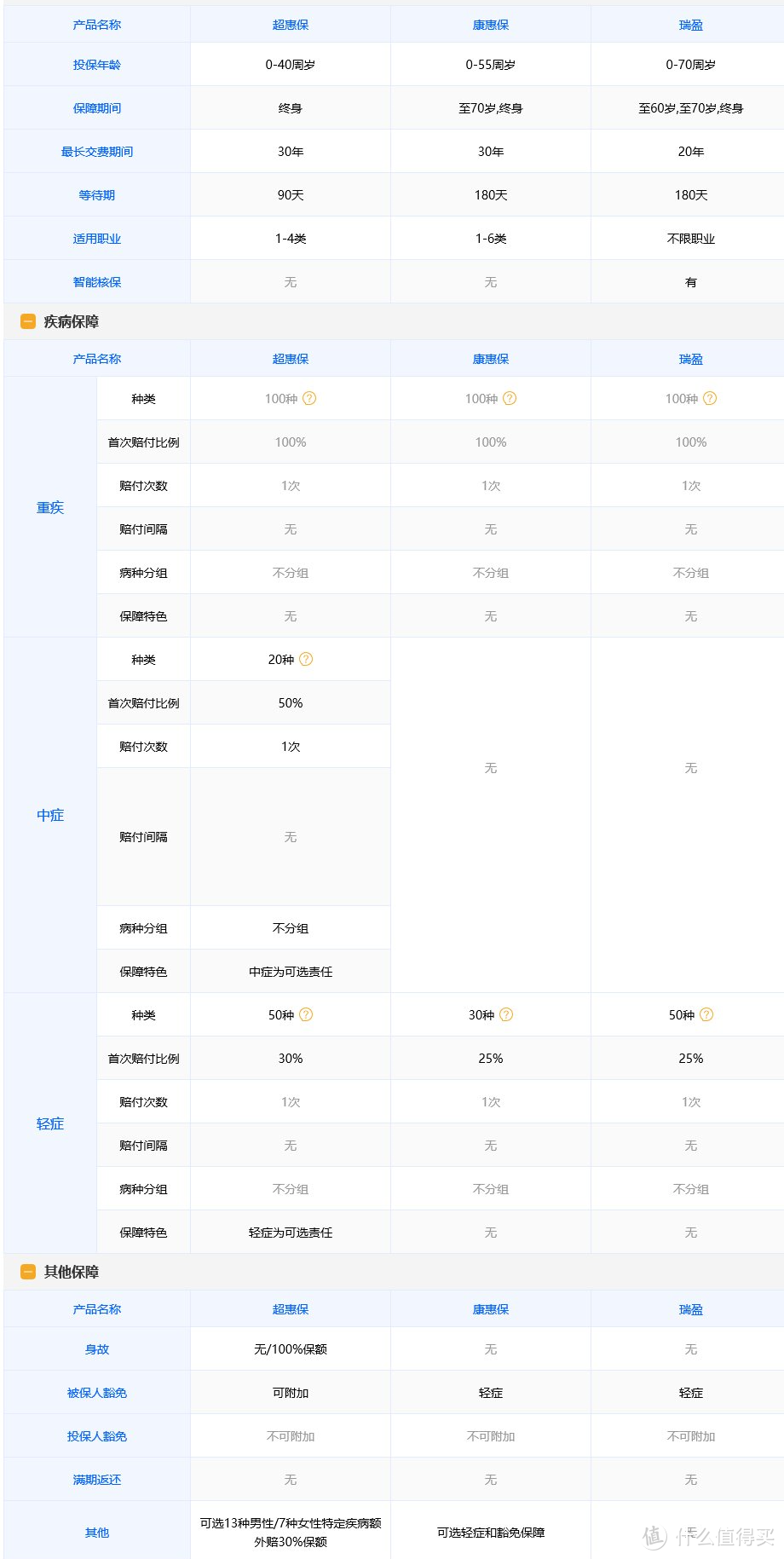

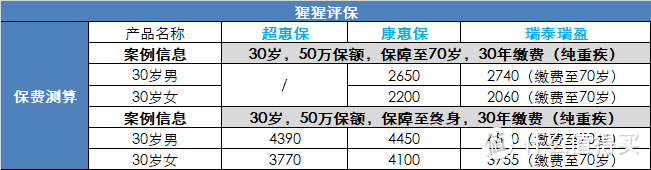

推荐产品:超惠保、康惠保、瑞泰瑞盈

保障责任对比:

价格对比:

产品结论:

a、康惠保:最低成本的上车办法

保障情况:50万单次纯重疾+保至70岁 ,2600左右即可上车,成本很低。

属于保险公司底价型产品,纯消费重疾险。

相比现在当红头部产品,主要存在中症责任缺失、额外保额赠送等方面较弱。

重症责任和轻症责任25%赔付可以满足最基本的保障。

小年轻或预算吃紧的朋友们可以考虑这个方案。

b、瑞泰瑞盈:适合父母们购买

大部分重疾险超过55周岁就不给买,但瑞盈竟然放宽到70岁 ,实属老年人的福音。

同时该产品可以支持缴费到70岁,和康惠保产品价格悬殊不大。

没有职业限制,也不问BMI 这点相比其他产品核保要宽松一些。

如果想给父母购买重担心预算不够,可以看看该产品。

瑞盈和康惠保保障责任差不多,同样缺乏中症,重症和轻症赔付比例差不多,属于温饱解决的水平。

这款产品可以选择缴费至70岁,能让我们尽可能地延长缴费期,降低缴费压力,预算有限的朋友可以看看。

c、超惠保重疾险:终身纯重疾责任首选产品

如果你想买一款不含中、轻症责任的重疾险,那超惠保这个产品可以看看。

这款最大的特点是保障灵活,可以自由搭配,可以选择纯重疾保障,也可以附加轻症、中症及特定疾病、身故等

但如果你需要附加轻中症猩猩就不推荐你看这个产品了,可以直接看中端型产品推荐。

如果只保重疾的前提下,保费比老版康惠保的便宜8%左右,但是该产品没有保定期只有终身的选项,所以年缴金额会比定期贵一些。

以上三款可以算是温饱线的重疾险产品,主要解决的是有无问题,先保证上车。

接下来我们看看小康类产品:中端型

二、中端进阶型,哪些值得买?

预算区间:5000-7000元

保障特点:单次赔付,重+中+轻症赔付均有,附加额外保额赠送,全面实用

适合人群:主力大部分家庭首选推荐

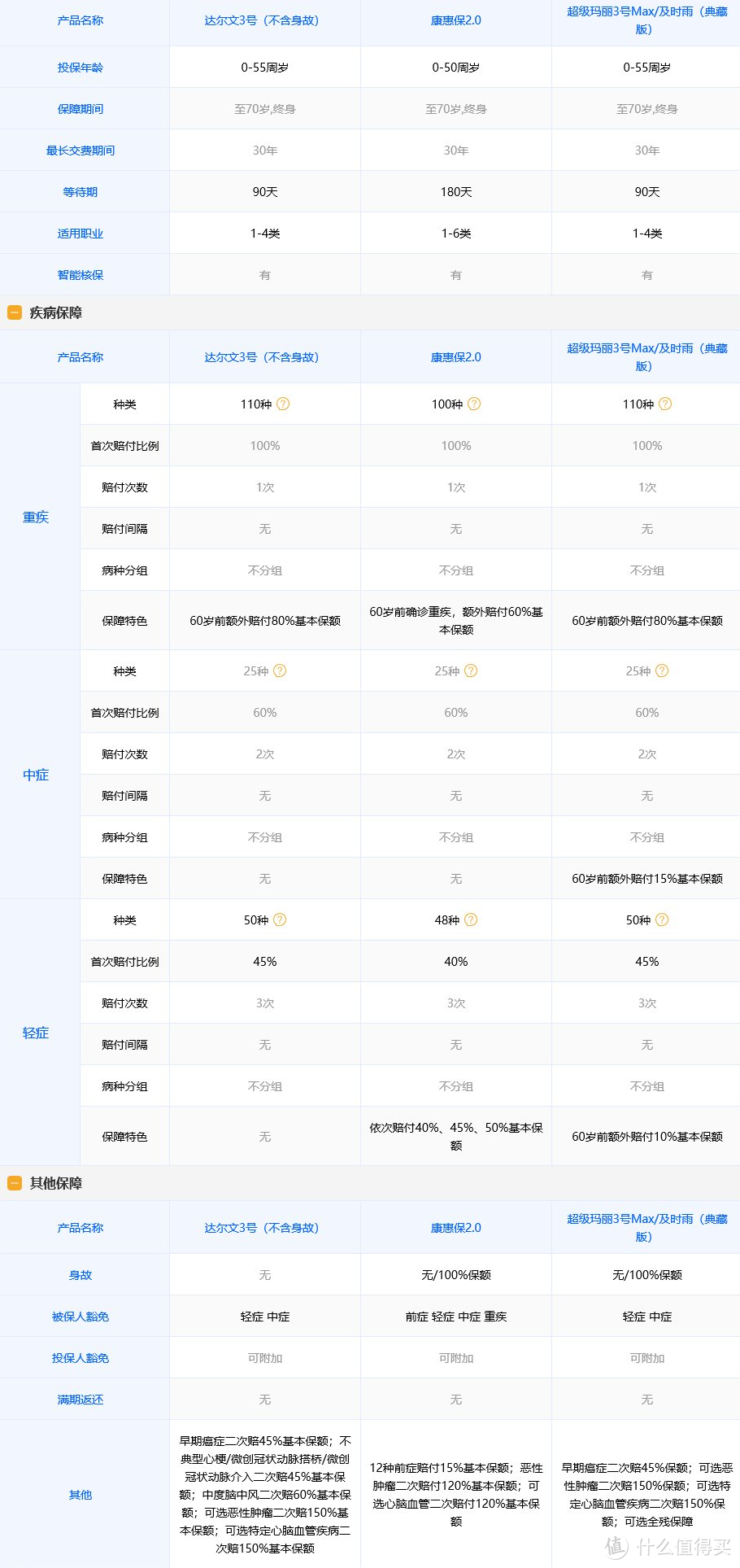

推荐产品:达尔文3号、康惠保2.0、超级玛丽3号Max

保障责任对比:

价格对比:

产品结论:

a、超级玛丽3号Max:保障全面,轻中症额外赔付比例高

追求全面保障的朋友,可以考虑超级玛丽3号Max。

这款产品除了基础的轻、中、重症保障,还可以按需附加身故、癌症二次赔付、特定心脑血管疾病保障,保障全面且灵活。

和超级玛丽2号max相比,保障的疾病内容还是一样的,但是在赔付比例上做了升级,在60岁前确诊轻症、中症、重疾均有额外赔付,分别是10%、15%、80%保额,这个赔付比例是重疾险中算最高的比例了。

癌症和特定心脑血管疾病的二次赔付比例也增加到150%,保额更加充足,但保费也相应提高了一些。

总之,如果想要保障全面、60岁前保额充足的话,这款产品很值得考虑。

b、 达尔文3号:心脑血管保障更强

达尔文3号和超级玛丽3号是孪生产品,都是出自同一个公司,保障主体责任基本相同。

达尔文的特点是在心脑血管上做文章,如不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入高发轻症可以二次赔付。

轻度脑中风也升级为中症保障,赔付更多,同时还有二次赔付。

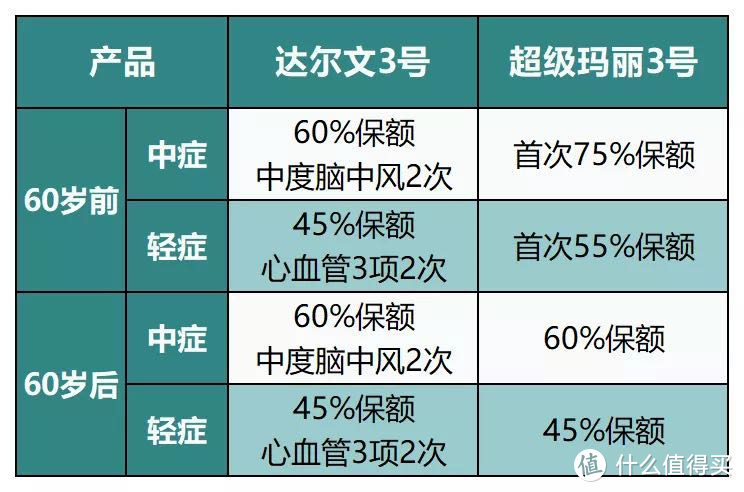

达尔文3号和超级玛丽3号存在一定差异,总结如下:

两者差异点主要集中在:

1、中症赔付:

超级玛丽3号Max60岁前首次可赔75%保额;达尔文3号赔60%,中度脑中风可二次赔。

2、轻症赔付:

超级玛丽3号Max60岁前首次可赔55%保额;达尔文3号赔45%,原位癌、心梗、冠状动脉等可多赔可二次赔。

3、价格:

超级玛丽3号Max是达尔文3号的9.6折左右。

简单来说轻中症上超级玛丽赔付比例更高,达尔文3号赔付次数更多。

基于男性朋友心脑血管疾病更高发的情况,猩猩推荐男性朋友选择达尔文3号。

c、康惠保2.0:特有的前症保障,理赔门槛更低

康惠保2.0重疾险最大的亮点就是:涵盖了12种前症,赔付比例为15%,同时自带恶性肿瘤二次赔付。

前症就是比“轻症”还要轻的疾病,属于重大疾病前的高风险病症,一般可以通过体检或者身体的一些症状发现,而且相对于轻症而言,赔付门槛也更低。

比如肺结节,只要通过微创手术切除并且诊断为良性就可以获得赔付。

另外,在60岁前确诊重疾,赔付160% 基本保额,而且还能附加心血管疾病保障,整体保障也是很全面的。

三、高端全面型,哪些值得买?

保费预算区间:6000-8000元

保障特点:重点优化赔付次数,保障更厚实

适合人群:预算充足,看重多次赔付

代表产品:如意人生守护(典藏版)/守卫者3号/ 百惠保

保障责任对比:

价格对比:

产品结论:

a、守卫者3号重疾险 :不分组重疾首选

如果想配置重疾多次赔付不分组的产品,可以考虑守卫者3号重疾险。

这款产品有几个亮点:

1、重疾病种不分组,大大提高了获赔的概率。

2、重疾赔付比例高,前15年首次罹患重疾,可赔付150%基本保额,第二次罹患重疾可赔120%。

3、保障期限灵活,可选保至70/80周岁或终身,可以满足不同人群的需求

4、价格相比单次赔付产品悬殊并不大,性价比很高

如果预算充足建议选择保障至终身,对于追求不分组多次赔付重疾险的朋友,这款产品非常值得考虑。

b、百惠保重疾险 :前症、癌症二次赔付关注者首选

如果觉得守卫者3号二次赔付不够,需要看多次赔付产品,那么百惠保可以考虑一下。

百惠保重疾分5组,最高赔付5次,相比守卫者的2次多了三次赔付机会。

这款产品的特点和上面的康惠保2.0 一样,涵盖了前症保障,相对于轻症而言,赔付门槛也更低,同时自带恶性肿瘤二次赔付。

另外,重疾、中症和轻症赔付比例高,60岁前首次罹患重疾,可赔付160%基本保额,轻症最多能赔3次,依次按 40%/45%/50% 保额来赔,而中症赔付高达60%。

产品价格在分组产品中相对也比较合理,整体保障也很全面,值得考虑。

c、如意人生守护(典藏版):全能型产品,顶配优选

如意人生守护(典藏版)是一款多次赔付重疾险,赔付次数高达六次,比百惠保还多一次。

如意人生守护(典藏版)的亮点不少:

1、疾病赔付比例颇高:轻症赔付50%,中症赔付65%,为同类产品中的极致,可选癌症多次赔1.5倍保额,比例高于同类产品。

2、可选重疾额外赔,60岁前确诊首次重疾可赔1.5倍保额,人生前期保额更高,可按需附加。

3、重疾病种分组合理,高发的恶性肿瘤单独一组,提高多次获赔的概率。

4、价格合理,在同类分组赔付六次产品中该产品性价比极高

如果追求保障全面、重疾多次赔、高比例赔付的,这款很值得考虑。

四、猩猩总结

重疾险作为四大险种之一,是其中价格最高复杂度也麻烦的产品,所以大家在选重疾险时容易蒙圈。

猩猩这篇文章是为了帮助大家节省出来更多的时间和精力,不用在众多重疾险产品中反复挑选,直接根据预算和个人需求来选择适合自己的产品就可以了。

如果你还有关于重疾险的疑问,欢迎随时给猩猩留言。

猩猩为大家准备的保险文章合集:

选百万医疗险不注意这些,你会入坑的 | 百万医疗必看

平安福VS线上网红保险产品 | 线上线下产品360度对比分析

如何给父母用最便宜的价格选到保险 | 担心父母身体,想给父母配保险的建议阅读

孩子的保险该如何选文字版? | 如果已经给孩子买了少儿医保,想补充商业保险建议阅读。

一家三口配齐保险需要多少钱 | 家庭保险方案,买保险花费其实没有你想的那么多。

三岁小孩都看得懂的保险大白话讲解 | 如果你想了解保险,但是觉得保险很复杂,推荐你阅读

生过病的人也能买保险 | 身体有小毛病想买医疗险的朋友可以看看

如何退保损失最小? | 买错保险想退保咋个退?

支付宝最新王炸产品- 防癌医疗险 | 给父母买防癌医疗险的朋友可以看看

猩猩为大家准备的社保文章合集:

少儿/新生儿医保,居然可以报销这么多?| 了解如何办理和报销少儿医保

医保可以报销哪些?居然还可以二次报销 | 2.7k 收藏量 ,想深入了解医保报销的建议阅读

自费交社保,国家每年补你六千块! 5分钟了解全部 | 4.7k 收藏量 ,想了解国家社保福利,建议阅读

辞职失业后,你的社保咋处理?| 失业后不知道如何处理社保的建议阅读

异地换工作社保要转移吗?不转有什么影响? | 异地换工作,社保不知如何处理的建议阅读

欢迎大家留言讨论,其他好文待输出,欢迎关注猩猩,带你了解保险、社保知识。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“xxpingbao”,微信搜索“xxpingbao

西直门大小姐

校验提示文案

猩猩评保

校验提示文案

西直门大小姐

校验提示文案

猩猩评保

校验提示文案