232

134

大地震!银行利率,又下降!

2021-06-24 21:33:48

121点赞

586收藏

252评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

上周末,理财界出了大政策!

事关每个人的钱包,大家一定要提前了解。

那就是,国家再次对银行利率下手了!

这回又得下降。

无论是银行理财,还是银行存款,全部逃不掉。

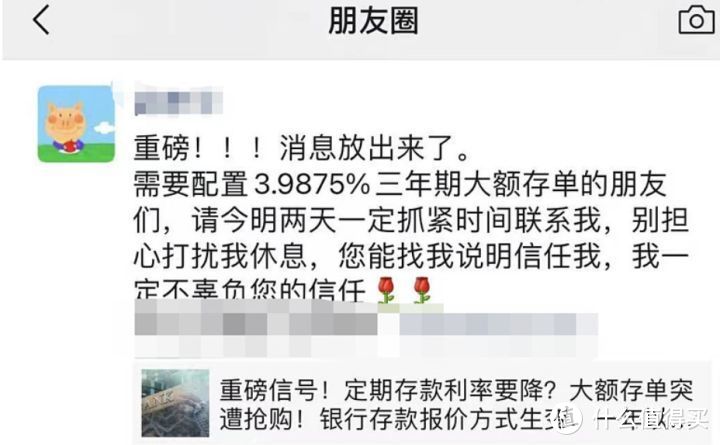

消息一出,很多人马上跑去买大额存单了。

银行大额存单被哄抢,一时甚嚣尘上~

咱中国人抢购就是这么在行!

就是这么夸张!

这回政策调整,到底会对大家的收益产生多少影响?

具体怎么调整?下降多少?

下面我们一一分析!

一、银行存款,利率下降!

银行存款,本来就挺凉,

按照央行基准利率,

一年1.5%,二年2.1%,三年2.75%。

非常低。

以前,国家是允许利率存在一定上浮,

实际利率=基准利率×上浮倍数,

大银行最高上浮1.5倍。

3年定期利息,我们最高能拿:

2.75%*1.5=4.125%。

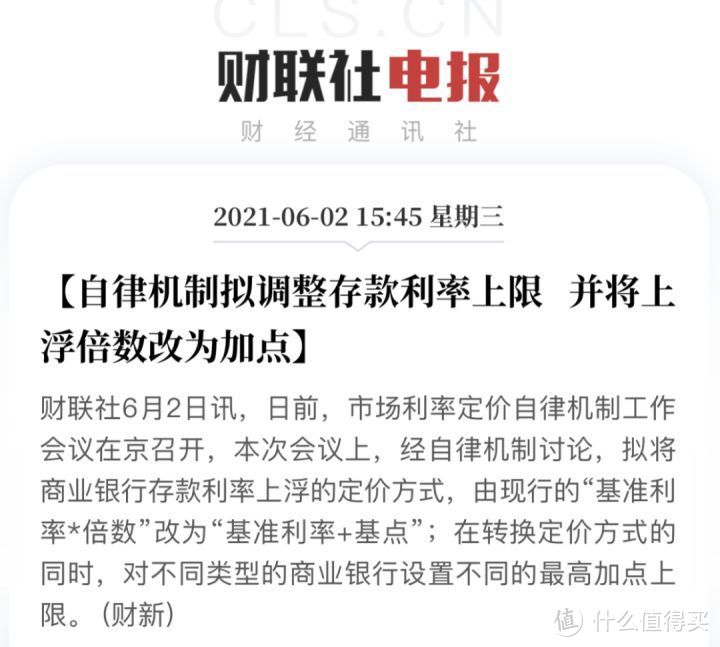

而新规实行后,定期存款的实际利率改为“基准利率+基点”。

1BP就是一基点,等于0.01%利率。

现在,小银行基点上限高,大银行基点上限低,

所以利息更低,定期存款最高基点只有50BP。

一年定期利息,我们最高能拿:

2.75%+(0.01%*50)=3.25%。

如果我们把10万块存为3年定期,

之前最高挣10万*4.125%*3=12375元。

现在最高挣10万*3.25%*3=9750元。

如此一来,收益低多了。

除了存款利息调整外,

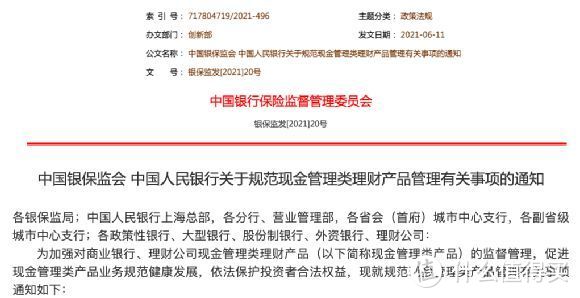

今年火爆的银行理财,也出了新的规定。

二、银行理财,也有大变动!

在余额宝利息下降后,

去刚兑的银行理财慢慢盛行。

这次新规,对银行理财的利息和赎回速度,

会有较大冲击。

原本赎回快的产品,

如银行现金理财,

他被大家默认为余额宝的替代品,

是银行理财最后的红利!

不仅仅活存活取,而且利息能够达到3%左右。

就拿这款朝朝盈来说,利率有3.09%,

平时网购、吃饭,可以灵活扣。

但以后赎回没那么快了!可能就不太香了!

除了赎回速度,新规对银行理财产品的利息,影响会更大。

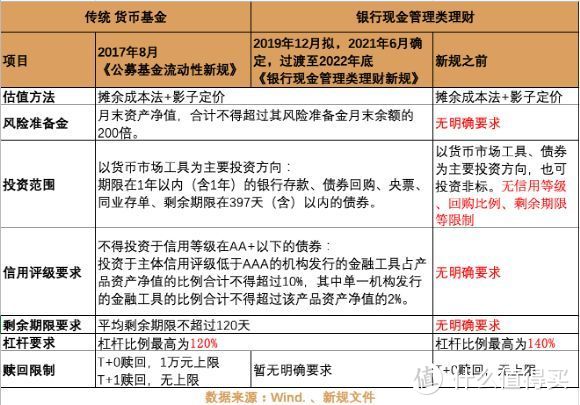

大家都知道,银行理财是不保本的,监管也没有限制。

所以管理者会投资一些风险较高、利率较低的低评级信用债等,

以此来提高收益率,吸引大家。

如今新规出来后,监管对银行理财监管加大。

投资不能乱投,得和货基一样,

杠杆也不能超过120%。

(图片来自网络)

这其实是好事儿,会让我们的风险大大降低。

像去年那种4%的银行理财暴雷的事件,发生概率就低了。

但相应的,我们的利息肯定也会下降。

三、监管再次出手,利率下行难挡!

这次监管出手,非常重磅。

就和上次去刚兑一样,对大伙的钱袋子影响深远。

这几年,监管和银行的博弈一直在进行。

第一回合:

监管要调低银行利息,

银行开发高利息的互联网存款,

但接着,监管就下架了互联网存款。

第二回合:

监管要停止银行靠档计息,

将定期存款提前取出的利息,调整为活期利息。

银行就开发周期派息,把派息周期调整为7天、1月、3月……

然后,被监管叫停。

第三回合:

银行开始大量开售不保本的银行理财,将利息提到3%+,

因为银行存款利息太低,实在没人买了。

可如今又遭遇监管的一锤。

事实证明,利息下行无法阻止,监管的拳头才是最硬的!

现在大额存单已经有些下降了,

前两天,哆啦就发现一些原本利息3.99%左右的大额存单,已经降到3.6%。

后续肯定要继续下降。

目前锁定利率的最好选择是,年金险和增额终身寿。

乘着监管还没有对二者下手,大家赶紧了解吧。

(图片来自网络)

这次的新规,6月21日开始生效。

他的过渡期最晚至2022年底。

这段时间,所有银行存款和银行理财的利率肯定会陆续下调。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

挖粪涂墙

校验提示文案

广州田大爷

校验提示文案

童雨涵

校验提示文案

值友5057791306

校验提示文案

以后永远都吃土

校验提示文案

nicker88

校验提示文案

Photongine

打击数字货币..

最终更多资金流入股市,股市上涨,对冲货币超发,物价上涨

利好股市

校验提示文案

ccczero

校验提示文案

满足的松鼠

校验提示文案

Nuclear-jin

校验提示文案

康斯坦克

校验提示文案

羊毛不能停

校验提示文案

让爱随风而逝

校验提示文案

男人要顶住

校验提示文案

阿鲜的葡萄树

校验提示文案

油炸土豆片

校验提示文案

rubygoodman

校验提示文案

值友4038473730

校验提示文案

必必

校验提示文案

_______H__________

校验提示文案

街角的蓝月光

校验提示文案

值友6993190210

校验提示文案

皇上有喜了

校验提示文案

园神凛祢

校验提示文案

大雨不愁

校验提示文案

yly2012

校验提示文案

恋上你的吻没错

校验提示文案

值友6265161763

校验提示文案

什么值嘚撸

校验提示文案

广州田大爷

校验提示文案

宁波大嘴巴

校验提示文案

ElapseZy

校验提示文案

值友2546985168

校验提示文案

挺胸抬头横着走

校验提示文案

柳叶眉猪鼻子

校验提示文案

值友2139381274

校验提示文案

露露1776

校验提示文案

不要黑我射手

校验提示文案

凡士林

校验提示文案

智者-若也

校验提示文案