232

134

意外险是怎么赔付的?这4种情况,一分钱不赔!

2021-03-02 19:49:40

19点赞

189收藏

40评论

在量子力学中有一句话:上帝一直在掷骰子。谁也无法预料明天和意外,到底哪个先来?

交通事故,游泳溺水,高空坠物……生活中的意外防不胜防。

不少朋友有忧患意识,花几百块买份意外险,来转移一些意外风险。但对意外险的理赔全然不知。

发生意外,要什么时候报案?申请理赔要准备哪些材料?意外险理赔有没有坑?

今天,我们就来详细聊聊意外险理赔,主要内容如下:

意外险,这些常见情况一分不赔!

发生意外,如何找保险公司赔钱?

买了多份意外险,出事了都能赔?

陈大爷洗澡时,不慎摔倒,家人发现时已不能自主呼吸,后经抢救无效身亡。

家人想起之前有给陈大爷买了意外险,于是向保险公司报了案。

但是家人怎么也没想到,竟然被保险公司拒赔了!

原因是陈大爷生前就有 3 级高血压,摔倒只是诱因,导致死亡的真正元凶是高血压疾病。

很多朋友还是无法理解:意外摔倒都死亡了,竟然不赔!我还买意外险有什么用?

其实,我们普通人理解的意外跟保险条款定义的意外,是不同的。

并非所有的摔倒死亡,意外险都不赔。

我们要具体问题具体分析,如果是一个健康的人摔倒身亡,这种情况意外险是能赔的,因为身故最直接的原因是意外摔倒,而不是疾病。

我们通常认为的“意外”就是:发生得比较突然,出乎意料的事件。比如车祸、猝死、高风险运动意外……

然而,保险对“意外”的界定要严格很多,必须 同时满足 以下 4 个条件:

外界原因造成的

突然发生的

不是自己故意的

不是疾病导致的

除了满足以上条件,还要结合意外险的 免责条款 和 投保须知 来看。

比如 高风险运动 虽然都满足了意外的 4 个条件,但在条款里被免责了:

所以,高风险运动导致的意外,意外险是赔不了的。

此外,以下几种常见的意外情况,也是不赔的:

1、猝死

据了解,我国平均每年有 180 万人死于猝死。最近饿了么、拼多多的员工也相继发生了猝死事件。

很多人认为猝死是意外,但事实上猝死是疾病。大多数猝死的人都有心脏病,看似意外死亡,其实早已疾病缠身。

世界卫生组织(WHO)对猝死的定义是:平时身体健康或貌似健康者,在出乎预料的短时间内,因自然疾病而突然死亡。

因此,猝死并不符合 “非疾病导致的” 这一条件,自然不在意外险理赔范围内。

但市场上也有不少意外险能保猝死,如果你日常面临的压力比较大,担心这类风险,建议带有猝死保障,更安心全面些。

2、部分电动车意外

我国的电动车一般有两种类型:

电动自行车:有脚踏可以骑行的,时速 ≦ 25 千米/小时,属于非机动车。

电动摩托车:时速 ≧ 25 千米/小时,属于机动车,必须上牌。

如果骑的是电动摩托车,没有行驶证或驾驶证,意外险就赔不了。因为无证驾驶涉及到了免责条款:

不过,如果是符合新国标的电动自行车,骑行过程中没有违反交通规则,这种是能赔的。

但因地方政策不同,有的要求上牌。像深圳,电动车如果不上牌,发生意外就赔不了。

3、个体食物中毒

罗先生吃完大排档回家后,半夜浑身酸疼,不停呕吐,经诊断为食物中毒引起的急性骨骼肌溶解症,可能和进食小龙虾有关。罗先生申请意外险理赔,却遭拒赔。

食物中毒符合“外界原因造成的、非自己故意的、突发的”三个要素,看似是意外事故。但因细菌感染的食物中毒,也可能是由于个人体质关系所引起的肠胃疾病。

因此,一般情况下,若是 3 人或 3 人以上集体发生食物中毒,可视为意外事故。

而单独个人的食物中毒则会被视为个案,意外险不会理赔。

4、中暑身故

中暑是一种疾病,与患者身体机能、身体素质有关,中暑不是外来的,而是内在因素引起。

而且中暑在一定程度上是可以避免、可以预见的,也不是突发的。

因此,中暑不符合意外的定义,意外险自然不赔。

除了上述情况,现实生活中发生的事件可能要更复杂,没法直接判断是不是属于意外,那就要根据实际情况去判定了。

意外险看似简单,但深究起来非常复杂。

经常会有读者问:意外险出险,一定要在 24 小时内报案才能赔吗?高空意外坠落也不能赔?

下面,我们就来分析下:意外险要如何申请理赔?要注意哪些坑?

1、理赔流程是什么?

其实,保险的理赔流程大体相似,主要分为 4 步:

步骤一:报案

万一发生意外,尽快拨打保险公司客服电话进行报案。如果涉及第三者责任,应立即联系公安机关进行事故责任认定。

大家要注意,不同的意外险,报案的时间要求可能不同。

有的意外险要求出险后 48 小时内报案,有的要求 10 天内报案。通常在 “条款” 或 “保单” 上能看到,也可以直接咨询客服。

总的来说,一旦发生意外,建议大家一定要及时报案。如果拖的时间太久,可能会导致取证困难,影响理赔。

步骤二:资料收集

报案后,保险公司会有专门的理赔人员引导你提交理赔材料。一般要提供以下材料:

理赔申请书

保险单原件

身份证

医疗证明和医疗费用凭证

意外事故责任认定书

申请人银行卡

伤残鉴定书(意外伤残)

死亡证明(意外身故)

这里要注意,伤残鉴定机构必须是保险公司认可的,如果不确定,可以提前咨询保险公司。

步骤三:资料审核

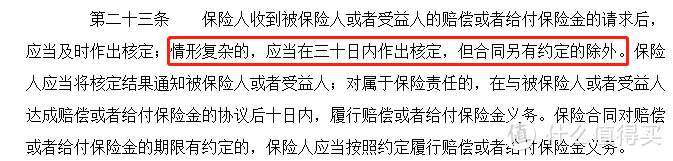

收到理赔材料后,保险公司会进行审核,能不能赔?赔多少?《保险法》要求保险公司在 30 天内要给出结论。

步骤四:理赔

对于符合理赔条件的,保险公司要在 10 天内完成打款,理赔金将直接转账到被保人或受益人的银行账户。

这里温馨提示大家:万一发生意外,尽快报案并保留证据,这样能最大程度减少纠纷。

2、理赔要注意哪些坑?

这几年,意外险保的责任越来越多,但也同时在条款里面“加塞”了很多东西,比如:

① 部分医院不赔

大部分意外险都有除外某些医院,像 小米综合意外 2020、大护甲 A 款、B 款 都不赔北京平谷区等地医院。

如果在意这点的朋友就别考虑这几款产品了。

② 异地纠纷不方便

如果发生理赔纠纷,投保人要起诉保险公司,绝大多数意外险是没有限制起诉地的。

也就是说,你可以选择在自家门口的法院起诉,也可以在保险公司所在地起诉。

但有个别产品有规定地点,比如小米综合意外 2020,就需要去山东潍坊。这无疑给我们的维权设置了一道障碍。

③ 高空坠落不赔

高空坠落虽然属于意外,但也有可能赔不了。像爱永恒意外险,5 米以上的高空作业不赔。

上面这些情况这并不是说保险公司是有意拒赔,无论购买什么保险,首先看清楚这款保险的基本内容和免责条款,否则很可能买了却赔不了。

意外险杠杆非常高,两三百就能买到百万保额,很多人也入手了多份意外险。

但也有朋友会有担忧:买了好几份意外险,都可以赔吗?

其实无论买了多少保险,理赔方式无非以下两种:

给付型:买多少赔多少,买了多份也可以叠加赔付,比如重疾险,买 50 万赔 50 万。

报销型:花多少报销多少,即便买了多份,报销也不会超过实际花费。比如医疗险,花 10 万只能报 10 万。

意外险的保障责任主要有:意外身故、伤残和意外医疗,部分意外险还有意外住院津贴。责任不同,赔付方式也不同。

1、意外医疗,实报实销

意外医疗主要报销因意外产生的医疗费,同一笔费用不能重复报销,多家报销也不能超过实际医疗费用。

比如小李分别买了 小米综合意外 2020 和 大护甲 A 款 10 万保额,对应的意外医疗各 1 万。后来不幸车祸受伤,花了 1.5 万治疗。

那么,小李可以先报小米综合意外 2020 的 1 万块,剩下的 5 千再找大护甲 A 款报。但两份意外险最多也只能报 1.5 万。

2、意外身故伤残,可多家赔

意外身故赔 100% 保额,而意外伤残是按比例赔付,比如 10 级伤残赔 10% 保额。

但未成年人的意外身故有限额:0 - 9 岁,身故赔付不能超过 20 万;10 - 17 岁,不能超过 50 万。

意外身故伤残都是给付型,买了多份意外险都能叠加赔付。

向保险公司申请理赔时,要提供 死亡证明或伤残评级,大家可以多复印几份,以便于多家理赔。

另外,如果你买的意外险有意外住院津贴,这也是可以多家同时赔付的。

我们都是茫茫人海中的普通人,平安喜乐是我们由衷的期望。

虽然我们无法避免意外的发生,但是意外险可以让我们多一份安心,家人少一份牵挂。

如果你想给自己或家人买一份意外险,可到深蓝保回复关键词,查看最新的产品清单。

愿大家平平安安 :)

如果我的文章对你有帮助,记得点关注,或者分享给身边的亲人朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。

向北之风

校验提示文案

先性后价

校验提示文案

我是一条蓝鲸

校验提示文案

值友8937945020

校验提示文案

jiang8014

校验提示文案

英灵殿保安

校验提示文案

先性后价

校验提示文案

未小福

校验提示文案

梅德库尔川

校验提示文案

跑着追飞机

校验提示文案

不是过客

只有两种:这也不赔,那也不赔。。。。。。

不然,保险公司老板年薪千万,销售人员年薪百万都是怎么来的?

校验提示文案

危险的胖次

校验提示文案

stro

校验提示文案

遇见你在人海中

校验提示文案

别爱他

校验提示文案

摇曳百合

校验提示文案

默默路过路人乙

校验提示文案

一个好番茄

校验提示文案

卖红酒的胖子

校验提示文案

半夜十一点

校验提示文案

危险的胖次

校验提示文案

HelloDogecoin

校验提示文案

混也是一种生活

校验提示文案

昵称好难取啊啊

校验提示文案

死在太空的猪

校验提示文案

不是过客

只有两种:这也不赔,那也不赔。。。。。。

不然,保险公司老板年薪千万,销售人员年薪百万都是怎么来的?

校验提示文案

哦类三九

校验提示文案

无的感情

校验提示文案

跑着追飞机

校验提示文案

chairman993

校验提示文案

IzumiSakai

校验提示文案

歪呀歪

早晚自己作上风头浪尖,

线上线下一片骂声

校验提示文案

英灵殿保安

校验提示文案

值友8937945020

校验提示文案

向北之风

校验提示文案

值友9788639343

校验提示文案

半夜十一点

校验提示文案

卖红酒的胖子

校验提示文案

一个好番茄

校验提示文案

jiang8014

校验提示文案