233

135

百年康佳倍重疾险怎么样?有什么优点和缺点?值不值得买?

2021-04-28 18:18:15

1点赞

0收藏

0评论

百年人寿这家公司,大家可能没听说过,但说起它家的“网红产品”康惠保旗舰版2.0,大家一定不陌生。

这次,百年人寿又推出了一款单次赔付的重疾险——康佳倍重疾险。

它最大的亮点是,60岁前重疾、轻/中症都有额外赔付,其中60岁前重疾最高赔200%保额,堪称额外赔付天花板,还保障25种前症,可选癌症/心脑血管二次赔付等,保障非常全面。

那到底有没有坑呢?保费贵不贵?值不值得买呢?

别着急,今天就来好好聊聊。

一、康佳倍重疾险,谁能买?

我们先来看看它的投保规则:

投保年龄:28天-55周岁

投保职业:1-6类

保障期间:保至70岁/终身

最长交费期间:30年

等待期:90天

1-6类职业都可投保,高危职业的小伙伴可以放心入手。

等待期只有90天,短于市面重疾险180天的等待期,还是不错的。

不过,康佳倍的11条健康告知中,询问了服药超过7天和患有一级高血压的情况,有此类问题的小伙伴需要注意。

它的健康告知也有相对宽松的一点,就是不询问身体检查异常的情况。

我们再来看看它的保障。

二、康佳倍重疾险,谁能买?

具体保障如下:

我们来详细解说部分保障:

(1)重疾、轻症、中症额外赔付

60岁前首次重疾,可以额外赔付100%的保额,也就是200%保额;

60岁前患中症,赔付2次,两次都可额外赔付15%的保额,也就是75%的保额;

60岁前首次轻症,可以额外赔付15%的保额,也就是45%保额;

不难看出,赔付力度还是很大的,尤其是重疾,60岁前最高多赔1倍的保额,可以说是行业天花板了。

另外,60岁前患中症,两次都有额外赔付,相较于市面上首次中症才有额外赔付的产品,还是非常良心的!

(2)高发轻症保障

轻症能赔4次,每次30%保额,而且在60岁前首次轻症能赔45%保额。

有额外赔付加持,这样的赔付力度也不错。

不过,我们还要看高发轻症的保障是否全面,这样才能拿到实实在在的赔付。

否则,就算赔付力度再大,也只是水中月镜中花,想拿也拿不到。

我们看看康佳倍的表现如何:

高发轻症全覆盖,康佳倍的表现还是很不错的。

(3)前症保障

前症疾病,就是比轻症更轻的疾病,如果能早发现、早治疗,就能防止病情进一步恶化,将病魔扼杀在摇篮里。

康佳倍重疾险,保障20种前症,确诊可以赔付15%的保额。

20种前症如下:

除了红色疾病,其余前症都需达到手术标准

(4)可选癌症/心脑血管二次赔付

癌症二次赔付

癌症作为我国最高发病率的重疾,治疗难度大、治疗周期长、治疗费用昂贵,复发和转移的概率也比较高,所以癌症二次赔付的保障,预算充足的小伙伴可以附加。

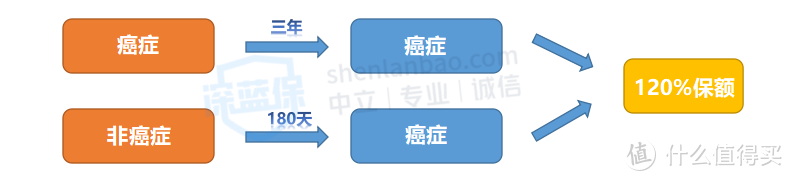

康佳倍重疾险的癌症二次赔付保障如下图:

如果首次重疾得的是癌症,三年后无论是扩散、转移、持续都可以得到120%保额的赔付;

如果得的是其他重疾,180天后患上癌症,照样赔120%保额。

特定心脑血管疾病二次赔付

同样的,心脑血管疾病的发病率仅次于癌症,同样是比较难治愈的慢性病。

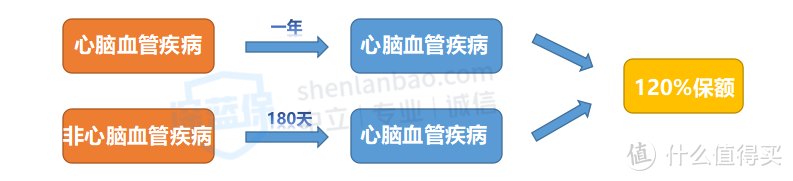

康佳倍重疾险主要保障较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术,这3种特定心脑血管疾病,达到条件可以获得二次赔付。

赔付方式如下:

如果首次重疾得的是特定心脑血管疾病,一年后再次确诊,可以得到120%保额的赔付;

如果得的是其他重疾,180天后患上特定心脑血管疾病,照样赔120%保额。

有心脑血管家族病史的小伙伴,可以考虑附加。

我们再来看看附加可选责任后,保费贵了多少。

可以看到,癌症/心脑血管二次赔付的涨幅,还算合理。

附加身故后,不仅保费贵了很多,而且赔完重疾后,身故就不能赔了,实在不划算。

深蓝君建议,如果需要身故保障,可以入手一份定期寿险,实用又划算。

最后,我们来总结以下康佳倍重疾险的优缺点。

三、康佳倍重疾险,有什么优势和不足?

优点:

(1)重疾额外赔付市场最高水平,60岁前重疾额外赔100%保额。

(2)轻中症都有额外赔付,60 岁前轻/中症额外赔15%保额。

(3)带有前症保障,获赔概率更高。

(4)等待期内中轻症出险,重疾等责任持续保障。不足:

(1)原位癌定义严格,必须要达到TNM分期的TIS分期,否则确诊也不能获赔。

TNM分期,是目前肿瘤医学分期的国际通用标准,其中Tis分期指的是,没有播散至相邻组织的早期肿瘤。

(2)投保不够灵活,选择保至70岁或30年交,都需捆绑身故;附加癌症/心脑血管二次赔付最高只能买44万保额。

最后,我们再看看康佳倍的性价比如何。

四、康佳倍重疾险,值得买吗?

我挑选了市面上几款热门的重疾险:

直接说结论:

康佳倍重疾险,60岁前重疾最高赔200%,轻中症也有额外赔付,还有前症保障,可选责任也丰富,保障全面,价格和保障相匹配,性价比还可以。

如果追求性价比:首选完美人生守护2021,60岁前首次重疾多赔80%保额,同价位中性价比最高。

如果追求重疾保额:可以考虑阿童沐1号,50岁前且保单前15年首次重疾,多赔1倍保额;也可考虑无忧人生2021,70岁前首次重疾多赔50%保额,额外赔付条件更宽松。

如果追求前症保障:康惠保旗舰版2.0和康佳倍重疾险都值得考虑,前者保费更低,后者赔付力度更大。