316

122

太保鑫红利 3.0 两全保险分红型好不好?有什么优缺点?值不值得推荐入手呢?

2023-04-21 15:28:09

0点赞

0收藏

0评论

对于很多消费者来说,在投保保险时都有不同的顾虑,一方面不盼望不幸出险,再一个就是又担心保费打水漂,所以在投保保险时左右为难。

而保险公司们在清楚消费者们的心理后,针对这么一类保险——出险赔钱进行了发布,如果没出险返钱的保险,说的是两全保险。

采用这种方式,不就能满足多数消费者不想白花钱的消费心理了么?

不过两全保险真的能“两全”么?学姐今天拿太保鑫红利3.0两全保险(分红型)举例,来打开两全险的真面目。

一、太保鑫红利3.0两全保险(分红型)产品形态分析

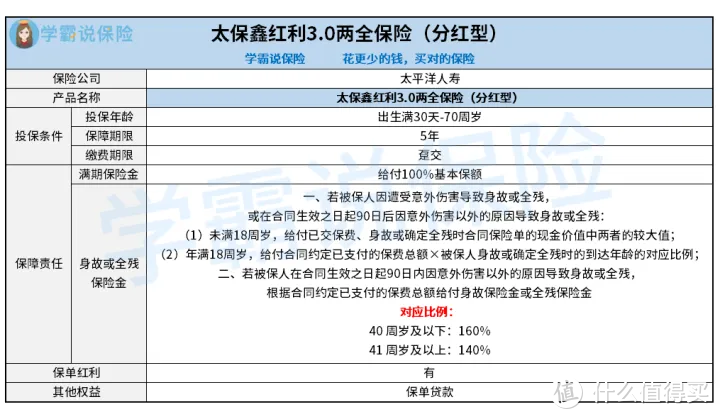

提起太保鑫红利3.0两全保险(分红型),大家可把保障精华图看一下:

学姐具体为大家讲一讲投保条件以及保障责任,来为大伙剖析太保鑫红利3.0两全保险(分红型)。

1、投保条件

太保鑫红利3.0两全保险(分红型)提供的投保年龄要求是出生满30天-70周岁人群,被保人能选择5年的保障期限的方式。

若要投保,仅能选趸交保费,表示一次性缴纳全部的保费费用。

2、保障责任

在保险期间内,太保鑫红利3.0两全保险(分红型)会为被保人提供身故或全残保障,并按照相应的出险状况提供相应的赔付情况。

倘若被保人顺利生存至保险期满的话,则可以拥有满期保险金。

同时作为一款分红险,太保鑫红利3.0两全保险(分红型)也能让消费者享受到红利派发的权益。

关于太保鑫红利3.0两全保险(分红型)的产品形态介绍,学姐就先带大家了解到这里。

二、太保鑫红利3.0两全保险(分红型)的表现怎么样?

学姐为大家带来了对太保鑫红利3.0两全保险(分红型)的深度分析总结:

1、全残保障贴心

不难看出,在人身保障规定方面,太保鑫红利3.0两全保险(分红型)还将全残纳入了保障范围内,能在被保人达到全残状态且满足赔付条件时,向其给付全残保险金使其转移全残带来的收入风险。

对比多数不覆盖全残保障的同类型产品,太保鑫红利3.0两全保险(分红型)的人身保障方面还是更加贴心些的。

2、满期保险金领取概率高

太保鑫红利3.0两全保险(分红型)的保障期限只有5年,换句话说在两全险里的保障期限并不长。

不过其出色在于,被保人生存至保险期满的几率会更大,事实上领取满期保险金的概率要比保障期限更长的同类型产品更高些。

3、分红不确定

简单来说跟所有分红险一样,太保鑫红利3.0两全保险(分红型)的分红依然存在不确定性。

由于作为消费者的我们并不能得知保险公司分红业务的盈利情况,所以我们并无法保证在投保太保鑫红利3.0两全保险(分红型)之后,是否能拿到分红,也无法得知分红数额全部有多少。

4、“生”“死”难两全

太保鑫红利3.0两全保险(分红型)这类两全险看似能具备“生”跟“死”保障,但其实鱼与熊掌是不可能兼得的。

根据条款要求,太保鑫红利3.0两全保险(分红型)包含的身故保险金、全残保险金和满期保险金只能给付一项:

这也就代表着,即便是被保人在全残之后,直到保险期满时没有身亡,也没有获得满期生存金的机会。

可是,这也是两全险共同的性质了,看似能保“生”跟“死”,实际上只支持保“生”或者保“死”。

三、学姐总结

说了这么多,大家也更深入地了解太保鑫红利3.0两全保险(分红型)了。

至于这款产品是否值得投保,还是得根据个人需求出发决定。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<