250

213

最后时刻,再来盘盘这款Top1年金险

2024-02-23 17:22:15

0点赞

3收藏

0评论

“报行合一”叠加“新版生命表”的发布,整个年金市场迎来了巨大的调整。

首当其冲的,就是当前市场的第一梯队年金险。

2月1日,监管突然点名富德生命、爱心人寿等保司。

理由是精算假设不审慎,简单来说就是:

它们的产品不符合“报行合一”要求,产品利益过于极致。

此前鑫禧年年A/B/C款紧急下线,很多朋友都抱怨没来得及上车。

而鑫禧年年系列最后的独苗——鑫禧年年尊享版,也预计于2月26日前随时下架。

这款市面仅剩的“三金”无短板年金,只剩最后几天,非常有必要带大家再次回顾一遍。

一、

先来看下产品:

鑫禧年年(尊享版)由富德生命人寿承保,这是一家传统意义的大公司。

成立于2002年,注册资本117.52亿元,总资产超4800亿元,背后是国内仅有13家保险集团之一的富德保险控股。

目前在全国拥有35家分公司、1000多个分支机构及服务网点,位居行业Top10。

产品层面,0-65岁可投保,

领取年龄上,女性最早支持55岁开始领,男性60岁开始领,这没啥特别的。

特别之处在于,经过测算,不论男女,领取的金额一致,很适合女性朋友投保。

(注:由于女性预期寿命更长等原因,同等投入,多数养老年金的女性养老金会低于男性领取的金额。)

此外,这款产品给了两个保障方案,主要区别在于养老金领取后身故金的给付。

方案一:被保人身故身故给付现金价值;

方案二:被保人身故给付已交保费和现金价值的较大值。

简单说,方案一比较均衡,养老金、退保金、身故金各方面都兼顾到了;

方案二更偏向身后的利益,生前领取较少,身故后给家人留更多的钱。

个人认为,买养老金的目的主要是为了保证老年生活的品质,

鑫禧年年的方案二对大多数人来说,可能并非第一选择。

方案一应该更符合我们买养老金的初衷。

二、

了解完产品的基本形态,我们再来看看产品收益如何,

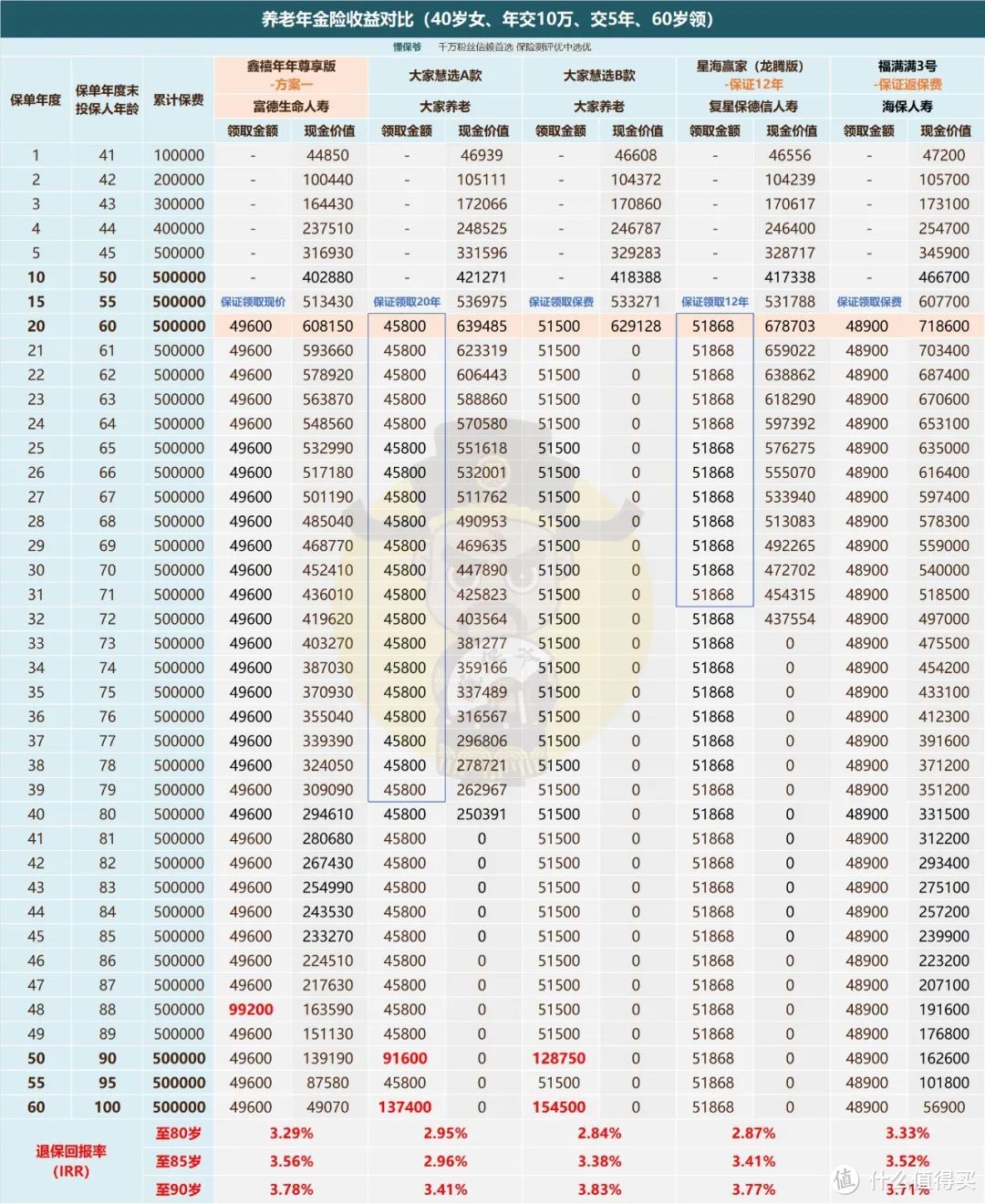

我们选了市面比较热门的几款养老年金来对比,

星海赢家龙腾版、大家慧选A款、大家慧选B款以及福满满3号等。

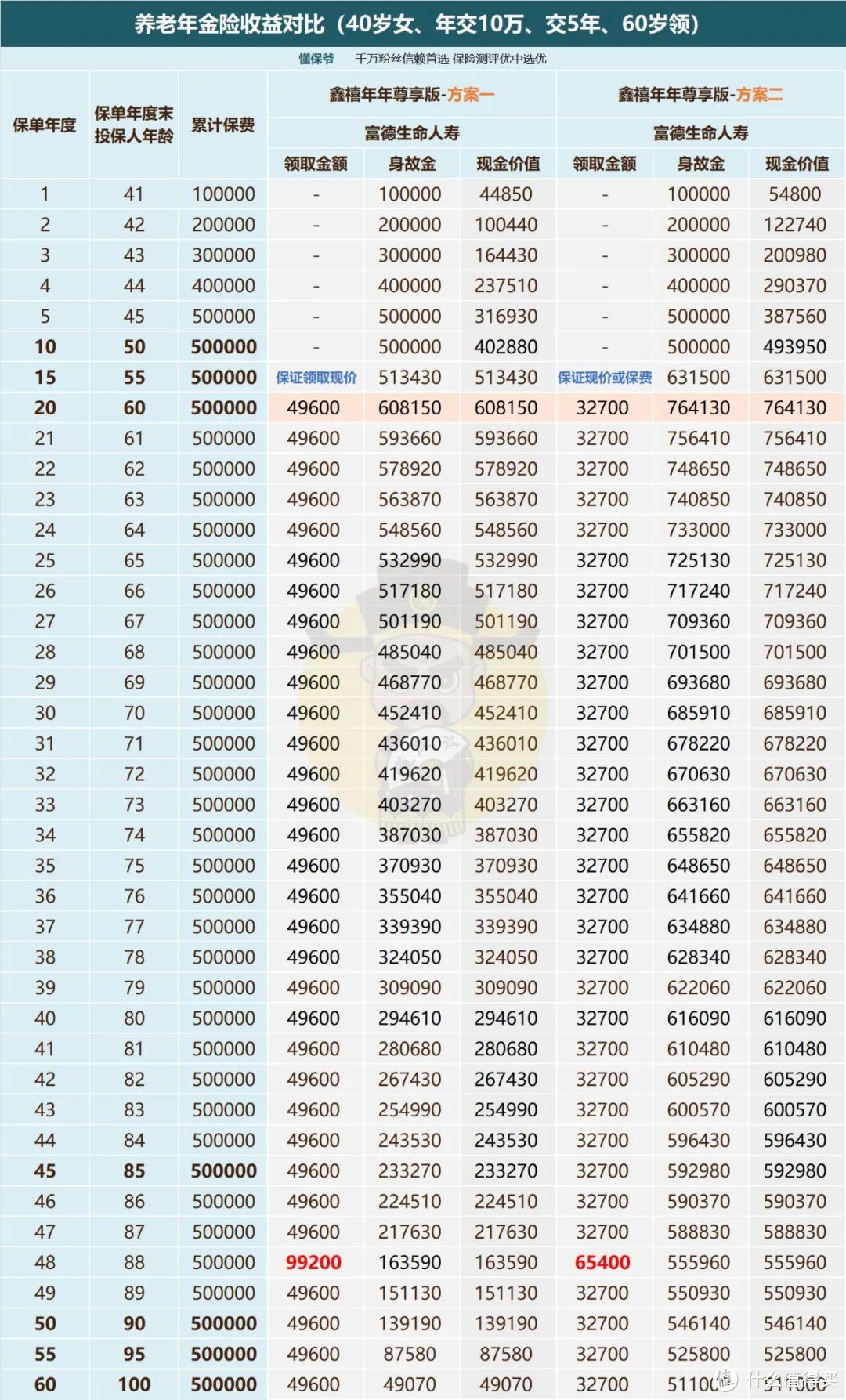

分别以40岁女性、年交10万、5年交、总交50万为例,都来测算一下。

老规矩,养老年金险依旧主要关注“三金”:养老金、身故金、退保金(现金价值)。

养老金领取的Top3为:

星海赢家龙腾版(保证12年)、大家慧选B款、鑫禧年年尊享版

不过,这3款中只有鑫禧年年尊享版能较好的兼顾了“三金”。

星海赢家(保证12年)、大家慧选B款,都被退保金和身故金拖了后腿。

退保金,鑫禧年年尊享版的现价可以持续终身,

星海赢家到72岁,大家慧选B款60岁就没了;

身故金,鑫禧年年尊享版保证领取现价,即身故保障也能持续终身。

这么说不能直观的感受鑫禧年年的强大,咱们举个例子:

假设75岁或85岁时不幸身故,

鑫禧年年尊享版分别能拿37万和23万的身故金,

星海赢家、大家慧选B款身故金均为0!

再假设75岁或85岁时急需用钱,

鑫禧年年尊享版还能拿37万和23万的退保金,

星海赢家、大家慧选B款退保金依旧为0!

所以,养老金之外的“两金”,退保金和身故金,鑫禧年年有着碾压性的优势。

甚至星海赢家龙腾版和大家慧选B款从“三金”均衡的角度,

还不如领取略低的大家慧选A款、福满满3号。

若是只关注领取,那么直接选择领的最多的星海赢家龙腾版即可,此外这款男性投保领取优势比女性更加显著。

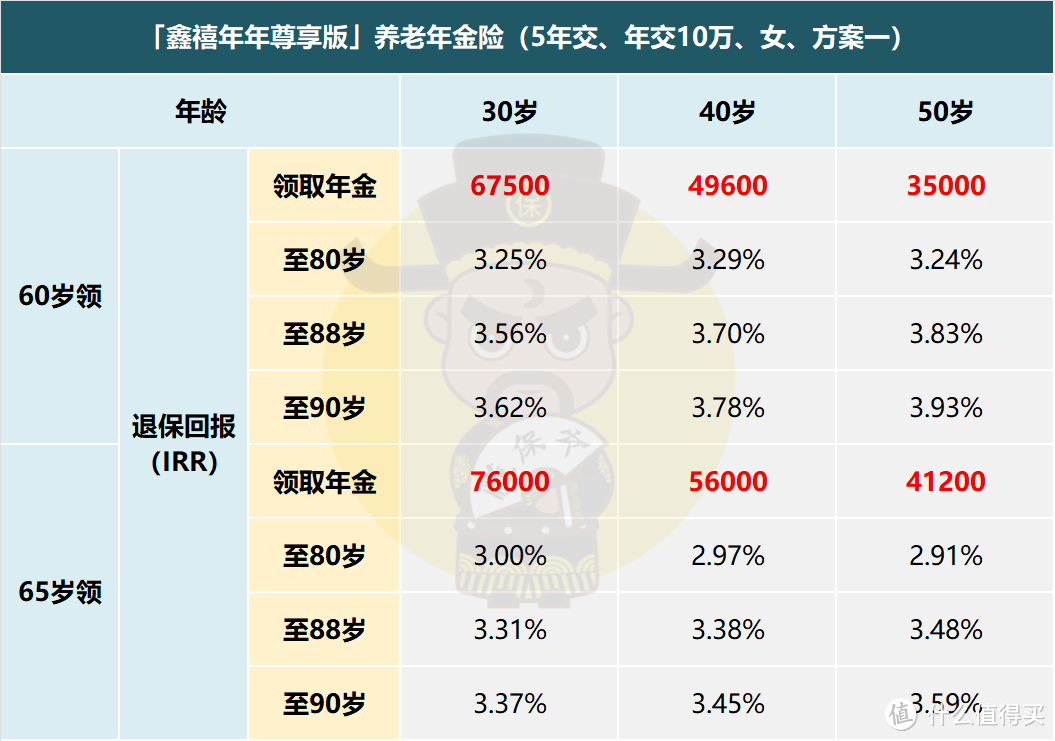

另外,我们分别在不同年龄投保和不同年龄领取下测算了一下鑫禧年年(尊享版)的退保回报。

从数据上可以看出,40岁投保,60岁开始领,

至80岁时退保回报率就突破了3.0%的天花板,达到了3.29%的水平,

88岁领取祝寿金后,攀升至3.7%的水平!

就算是年龄大一点买,例如50岁开始投,也还是赚的,甚至就回报率来说还更高,

不过相应地,领取会变少,通常还是建议越早配置越好。

我们再重点看下80-85岁之间,

根据统计,大多人都会在这个区间身故,所以这个IRR大概率能达到。

在这个区间内,鑫禧年年尊享版是无敌的存在。

三、

此外,鑫禧年年还有一点优势,可以关联如意宝B款万能账户。

“年金险+万能账户”组合,既可以规划养老,还能把一部分闲钱放入万能账户中二次增值。

保底2%,当前结算利率3.95%,在当前市面上算是相当可观的了。

追加也暂无限额,适合后期想追加大量资金的朋友。

最后总结一下,

鑫禧年年尊享版,算是目前市面上唯一的一款“三金”无短板的年金,

领取高,现价也高,收益很可观,难得还没有大公司品牌溢价。

当前市面上的年金险都在“三金”上或多或少有着缺陷,

也就更加凸显出鑫禧年年尊享版的珍贵。

再加上还有优秀的万能账户可以关联,满足短期理财需求,几乎没有短板。

当前买养老金,就选鑫禧年年尊享版,市面上算是没有对手。

离预计的下架日,也就是2月26日,仅剩短短几天,已经没有时间再犹豫了。

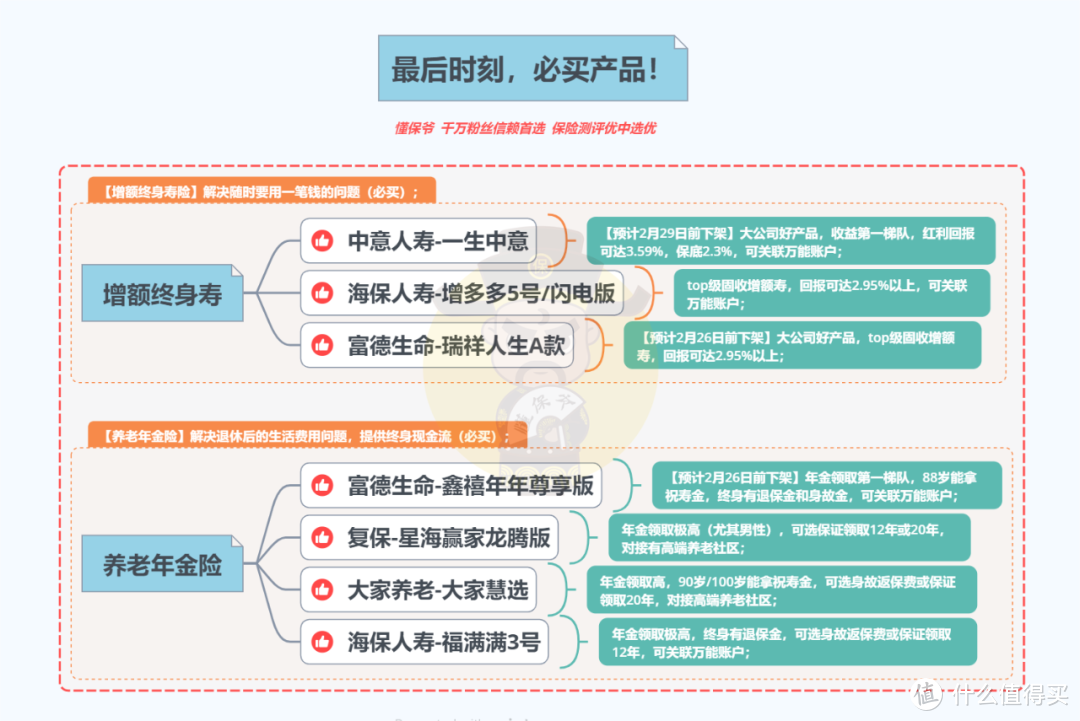

最后再放出一下当前【必买好产品】: