256

88

超越保值得买吗?好医保的劲敌,最适合父母的百万医疗险,出新了

2020-01-06 17:38:47

1点赞

3收藏

0评论

以父母的年龄,百万医疗险可以作为首选,因为价格低,可以报销的保额却高达百万,应对重大疾病再合适不过。

所以哪怕它大多只能买一年保一年,保障不够稳定,但只要年龄与身体健康状况能通过,依然建议购买。

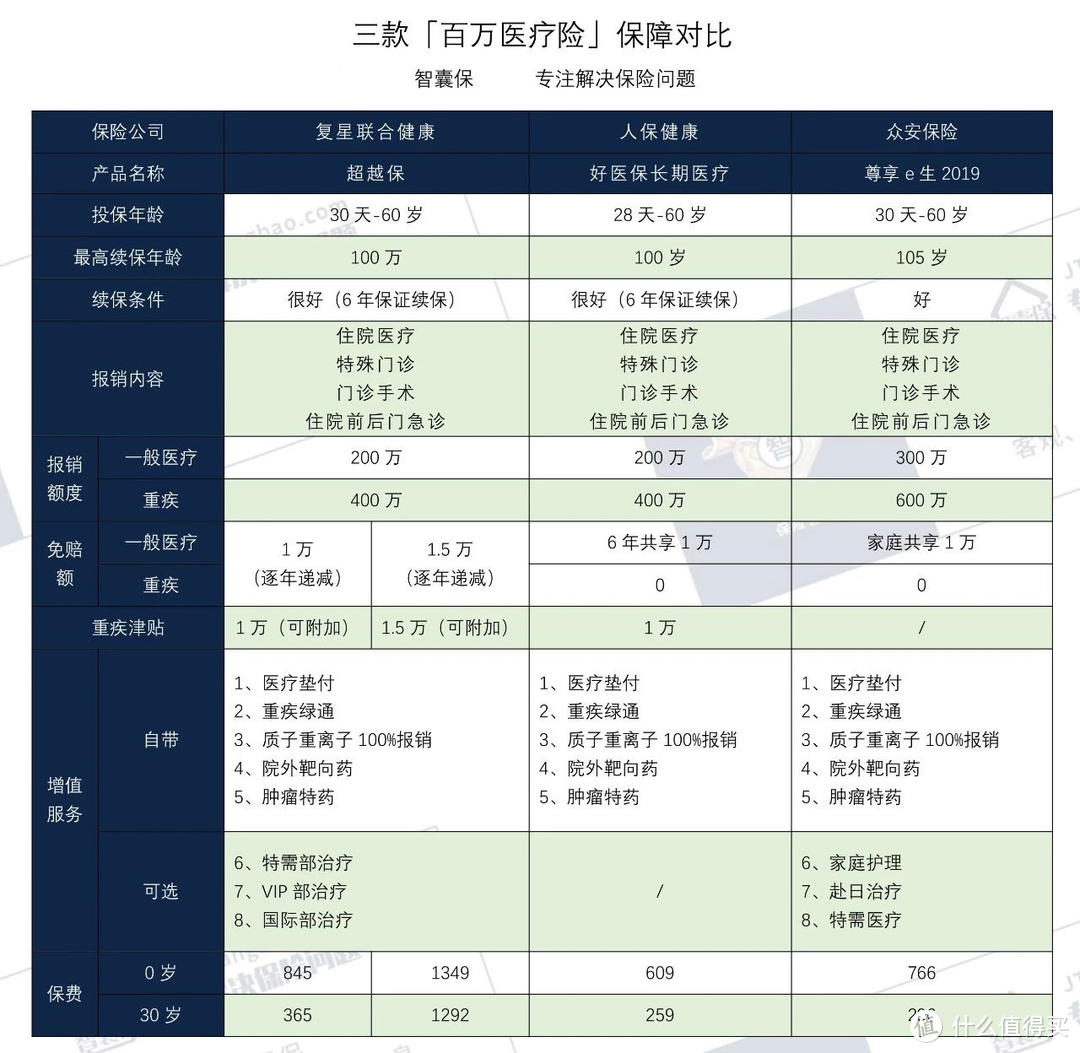

就在上个月20号,百万医疗险新入驻一位来自复星联合的朋友,超越保长期医疗险,就和最火爆的好医保长期医疗险杠上了。

保障优秀的同时,同样6年保证续保,续保条件优秀,产品停售可以免健康告知重新投保公司指定医疗保险产品。

智囊似乎闻到了火药味。

1-超越保的王者梦

在超越保挤进百万医疗险市场前,尊享e生和好医保长期医疗是最强竞争,现在超越保来了,平衡可能要打破。

挑战者:超越保

(点击查看大图)

(点击查看大图)

超越保这次动静这么大,主要有三大看点:

1、续保条件

尊享一生的续保条件不错,但和好医保长期医疗的6年保证续保相比,稳定性上差一点。

超越保在这一点上与好医保长期医疗相同,都是6年保证续保,都不因身体健康状况的变化或理赔过影响续保。

如果产品停售,还可免健康告知,直接重新投保公司指定的其他医疗产品。

所以在续保条件上,与好医保长期医疗相比丝毫不逊色,可以用优秀两个字作为总结陈词。

健康告知也相对宽松,甲状腺结节、甲亢愈后可正常投保。

2、免赔额

百万医疗险,通常会设置一个1万免赔额,通俗点说,自费超过1万以上的部分才可以报销,报销比例通常是100%。

超越保同样是1万免赔额,轻奢版的是1.5万。如果没发生理赔,下一次免赔额减少1000元,如果发生理赔,则不会减少。

重疾津贴的额度与免赔额,恰好相同,刚好补上了这个缺口。整体来看,是一项优势。

但智囊想说,好医保长期医疗同样有1万的重疾津贴,免赔额还是6年共享,比递减来得好;而尊享e生,虽然没有重疾津贴,免赔额家庭共享1万。

此外,百万医疗险的1万免赔额,只针对一般医疗,如果是确诊重疾,比如说癌症,通常都是0免赔额。

在这一点上,超越保做的不够好,它的重疾并不是0免赔额,而是与一般医疗共享1万免赔额。

三者之中,对于免赔额,还是更倾心好医保长期医疗,简单又实在。

3、医疗保障更高端

尊享e生原本是百万医疗险里较高端的,比好医保长期医疗能提供的增值服务更多,可以增加赴日治疗、特需部治疗等。

现在超越保来了,要让一让,因为超越保能提供更高端的医疗保障。

这也是超越保最大的卖点,专业版支持特需部、VIP部、国际部治疗。

以目前的就医体验,很多人愿意多花一点钱,享受更舒适优质的治疗手段与服务。那么超越保是不错的选择。

总结

超越保走的路线,和好医保长期医疗不同,它在往更高端的群众走,好医保则深深扎根在基层群众。

如果追求长期保障,更舒适高端医疗体验,超越保可以考虑。

如果追求的是性价比,还是坚守好医保长期医疗更适合你。

如果想折中,尊享e生就是不错的选择。

*关注智囊保戳同文末尾左下角阅读原文,查看产品

年末这段时间不太平,除了超越保,还有不少新品陆续上市,喊着和旧王者进行PK。

比如超越保的承保公司复星联合,前方进行的百万医疗王者挑战赛打得正欢,后方却起火了。

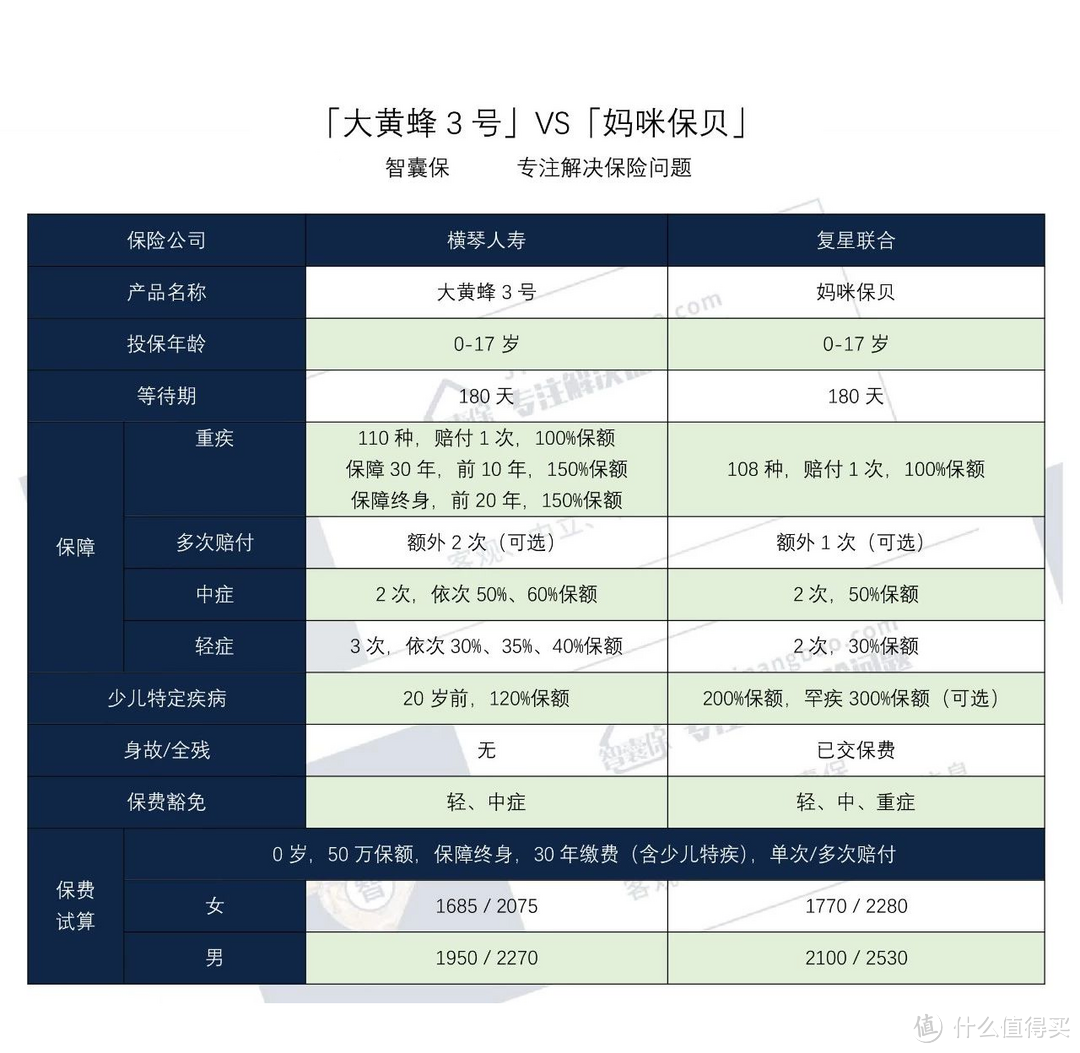

2-大黄蜂3号VS妈咪保贝

妈咪保贝作为复星联合的镇宅之宝,上市以来,以全面扎实的保障、超高性价比称霸少儿重疾险,江湖地位从未被动摇。

但是,也是在前两天,一位搅局者来了:大黄蜂3号,无论从哪个角度看,都像是冲着妈咪保贝来的。

我们转移战场,看看大黄蜂3号和妈咪保贝,到底谁更强。

(点击查看大图)

(点击查看大图)

一眼扫过去,大黄蜂3号丝毫不显弱势,而且看着花里胡哨,让人莫名觉得厉害。

智囊不敢一眼下定论,凡事还得摆事实。

1、重疾保障

从保额赔付上来看,大黄蜂采取了现在流行的战略:额外赔付,赔付的钱要比妈咪保贝来得多。

多次赔付

大黄蜂3号的重疾多次赔付,比妈咪保贝多一次,但是赔付要求没有妈咪保贝实在。

因为它对重疾分了组,一共6组,再次赔付只赔付其他5组内的。

而妈咪保贝没有分组,除了赔付过的那一项重疾,其他合同范围内的重疾都能赔,二次赔付范围要更广,概率更大。

2、中、轻症

大黄蜂3号的中、轻症保额赔付,还是走老套路,梯形加高保额,比妈咪保贝略有优势。

也只能叫略有,因为妈咪保贝本身扎实,大黄蜂保额加高,加的也是第二、三次,能获得赔付概率肯定不及第一次。

3、少儿特定重疾

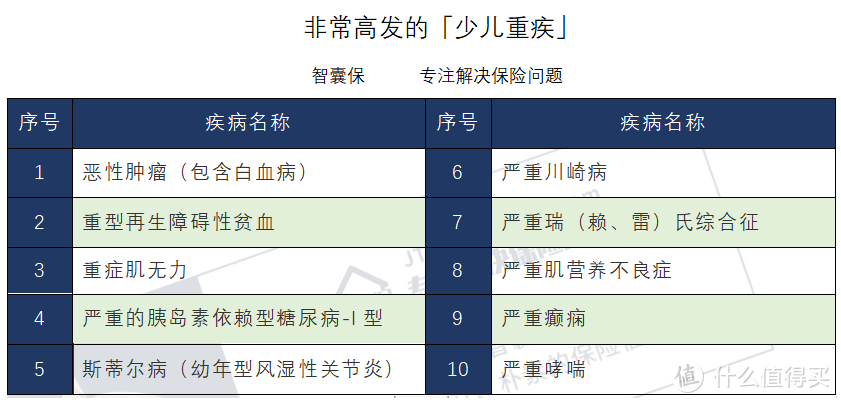

在这里,大黄蜂3号的保额赔付终于明显落下风,20种特疾赔付120%保额,只限20岁前。妈咪保贝无年龄限制,保额赔付200%。

大黄蜂3号的20种特定重疾,只包含少儿10大高发重疾中的6种,而妈咪保贝10种全部覆盖。

(点击查看大图)

(点击查看大图)

此外,这20种特定重疾中的两种:肝豆状核变性与严重多发性硬化,包含在妈咪保贝的罕疾里,可以获得300%保额赔付。

4、身故/全残

大黄蜂3号无身故责任,也就是说,如果身故保险公司一分钱不赔;但妈咪保贝可以返还已经缴纳的保费。

4、保费

从保费上来看,妈咪保贝要高一些。

综合评价

几个回合下来,有点难分胜负,智囊在这里做一个总结。

两款产品性价比都很高,保障全面扎实,但智囊个人觉得妈咪保贝略胜一筹:

少儿特定疾病保障更全面,保额非常充分,所包含的疾病种类也更高发;而2次赔付,不分组,获赔概率高;

虽重、中、轻症保额赔付没有大黄蜂3号高,但妈咪保贝的赔付额本身已经不错;而且重疾对于少儿来讲,前10、20年,发生重疾的概率较低,150%保额的赔付可能比较有限。

当然了,两相比较,并不能掩盖大黄蜂3号性价比同样高的事实,它同样是目前最优秀的少儿重疾之一。

虽然多次赔付进行了分组,但市面上几乎所有多次赔付都分组,而且重、中、轻症保额赔付高,保费价格低是事实。

*关注智囊保戳同文末尾左下角阅读原文,查看产品

3-智囊说两句

到了父母这个年纪,百万医疗险是非常不错的选择,如果能买到,应该尽量买,过了投保年龄或者身体状况不佳,可以退而求其次,选择防癌医疗险。

这款新来的超越保,并没有与好医保长期医疗险、尊享e生有难舍难分的竞争,反而有自己明确的目标,提供更高端的医疗服务。

新来的大黄蜂3号也确实厉害,是目前市场不可多得的少儿重疾险,这次挑战失败,只能怪妈咪保贝过份优秀。

2020年已经到来,智囊期待更优秀的产品出现!

祝:大家在新的一年里,身体健康,万事如意!

下期测评:

给孩子买医疗险,几款值得一看

如果你有需要我们帮忙测评的保险产品,欢迎在留言写下,等你。

Cut——————————

全文完~

觉得有用,还请随手点个赞~

关注智囊保,专注解决保险问题,教你买对保