232

134

一文带你读懂医保,不了解医保,生病得白瞎多少钱!

2019-11-01 22:31:26

17点赞

325收藏

15评论

医保有用吗?当然有用了!

这篇文章干货很多呀,对去医院一无所知的小白、老去医院的宝妈、身体不好的中老年人、对医保基本没啥了解的,请你们一定要好好看看,都给你安排的明明白白!!!

如果有人告诉你没有必要交社保,那这个人不是蠢就是坏!

因为大多数都没有富有到不care医保的程度!

今天来好好回答一下关于医保的问题,主要包括这几个方面:

1、医保怎么交?交多少?

2、医疗保险怎么报销?报多少?

3、医保报销有哪些技巧更省钱?

4、医保卡还有这些隐藏功能,你知道吗?

1、医疗保险怎么交?交多少?

无论是看病买药,还是手术住院,很多常用的药品和项目都可以通过医保来报销,但不是不是所有人都可以交医疗保险。

一般只要参加工作了,公司都会帮你9%左右,自己只用交2%;这笔钱会进入你的医保账户;

而且多数地区的规定是:男员工社保累计交满25年,女员工累计交满20年,退休之后就可以享受终身医保了。

没有单位的灵活就业人员也可以交职工医保,可以挂靠朋友公司,也可以找中介机构缴纳,或者自己去社保中心缴纳;

就连新出生的小孩也很有必要交医保,只要孩子出生3个月内办理,那么从孩子出生到拿到医保卡这段时间的医疗费都可以报销;而且一年也就两三百。

给小孩子办理医保也不复杂,大致流程就是:先去派出所给孩子上户口 → 带上孩子的出生证明、户口本、父母双方的身份证、结婚证,到区县医保中心进行办理 → 领取孩子医保卡;

没有工作的居民、低保户、学生儿童等人群,可以买城乡居民医保,一年也就200多;

总的来说,医保是五险一金大礼包中最有价值的一项,我们所有人都有必要买它!

2、医疗保险怎么报销?(住院报销+大病医保)

医保既然能生病报销,那生多大的病都可以报销吗?当然不是!

医保是社会福利,能做到广覆盖,但却只能低保障,不可能样样都报销。

等你真去报销的时候,你才发现80%的报销并没有报那么多!

这是怎么回事呢?

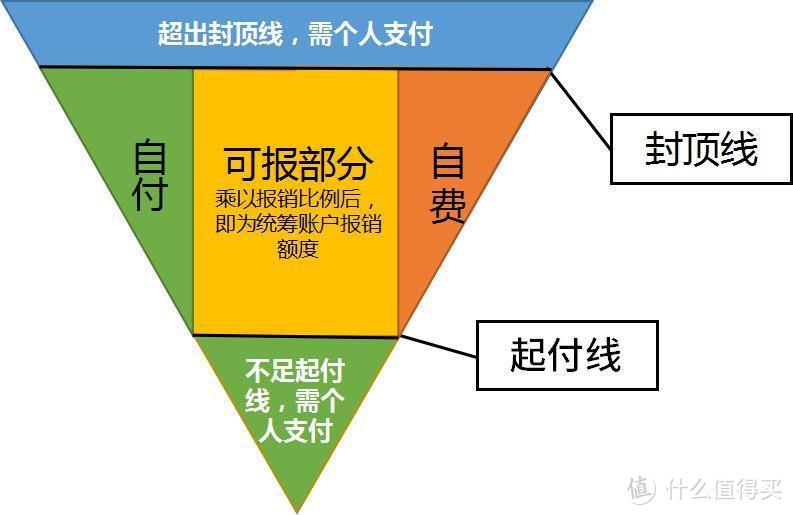

因为医保的报销有不少限制,画个图给你看看。

从图里可以看到医保是有自己的起付线、报销限额和报销范围的。

从图里可以看到医保是有自己的起付线、报销限额和报销范围的。

起付线就是你看病没花到规定的钱数,不给报;

封顶线就是报销限额,一个人一年最多给报这么多,超过的部分,不能报;

报销范围则是:只有医保规定的药品和治疗项目,才可以报销,范围之外的药物和项目,不能报;

可报销金额有多少呢?咱们可以按这个公式算算。

报销金额=(总花费 – 自付 – 自费 – 起付线)* 报销比例

(1)举个例子告诉你,生病住院怎么报?

假设小A得了乳腺癌,住院花了25万,起付线1000块,其中自费金额花了5万,自付费用花了1万,报销比例80%,报销限额是10万,那么:

小A就可以报销:

报销金额=(25万- 1万 - 5万- 1000 )x 80% = 151200元

但是超过了最高报销限额,所以最后小A只能报10万,所以剩余的15万需要小A自己全部负责;

生病住院还算平常,也有人可能会被大病缠身,比如像癌症,动辄花费数十万!这能求助医保吗?

此时,你可以求助大病医保!

(2)举个例子告诉你,得了重大疾病怎么报?

得了重大疾病要花不少钱,你还可以进一步用大病医保来转移压力;

大病医保是医保的延伸,在基本医疗保险报销后,可以再用大病医保进行二次报销。

以深圳的大病医保为例,只要交29元。

报销规定如下:

住院医疗:在基本医保报销后,扣去1万免赔额,社保内的费用可以报销70%,没有封顶线;

特定药品:针对特定的11种药品,报销限额在15万,可以报销70%;

我们还是拿小A说,还是上面那个得了乳腺癌的小A,小A已经通过医保报销了10万,还有15万她需要自付,那该怎么去报销呢?

那么小A能报销多少呢?我们减去第一轮已经报销的钱:

首先算出小A社保内的费用:25万- 1万 - 5万- 1000 =189000;

减去第一轮已经报销的金额:189000-100000=89000;

扣去1万免赔额:89000-10000=79000;

按比例报销:79000 x 70%=55300元;

所以通过大病医保能为她报销5万多块钱。

可以看出来,有了医保之后再补充一个大病医保,真生了大病能省不少钱。

3、医保报销有哪些技巧更省钱高效?

医保能为我们看病起到很好的缓解作用,那怎么做才能更省钱让医保发挥最大的价值呢?

来为你分享几个小诀窍。

(1)选择定点医院报更多!

在很多城市,只有去定点医院才能报销。

就拿深圳来说,生病住院去了三级医院只能报销75%,选择一级医院就能报销85%;

(2)这样操作医院看病更高效!

看普通门诊,在挂号的时候直接出示身份证和医保卡,结算的时候去医保窗口结算就可以了。

住院的话,在办理住院手续的时候,同样需要出示身份证和医保卡;

出院的时候,要准备好身份证、医保卡、原始发票、用药清单、病历本、入院和出院证明等材料,还是去医保窗口结算。

(3)医保断缴是个大麻烦!

医保的反应很快,从医保断缴的第2个月开始,看病就不能报销了,这是第一个影响;

医保断缴超过3个月,不仅要重新缴纳6个月之后才能生效,还会影响你的连续缴费年限,导致报销限额变低。

所以,为了享受医保的便利最好不要断缴!

4、医保卡的这些隐藏功能,你知道吗?

医保分为个人账户和统筹账户。

你自己交的那2%,会全部存进你的医保卡里;去公立医院看病,或者去定点药店买药,都可以直接刷卡;

单位替我们交的9%,会有30%的比例存入你的统筹账户,其他的部分流入你的统筹账户;这笔钱主要用于支付大额的医疗费,比如住院;

但医保卡有一些隐藏功能你知道吗?

(1)取出自存

在北京、天津等地区,医保卡个人账户里的钱是可以直接取出来的,非常便捷;

(2)医保卡余额买保险

上海和重庆等城市职工能用医保个人账户来购买商业保险。

(3)用来健身

在南京,医保卡个人账户余额超过 3000 元的部分,就可以用于支付健身费用,年度限额 2000 元,试点的健身场馆就有 7 家。

(4)健康体检、预防接种

在深圳,只要医保卡的余额达到 4488 元,就可以用医保卡个人账户的钱支付健康体检,或者自己和孩子的预防接种的费用。

(5)与家人共享医保账户

在浙江、广东、重庆等地,就用医保卡个人账户的余额建立了共享医保账户。

只要家里人也买了医保,参保人就可以与家人共享医保卡个人里的钱,让这笔治病钱在内部动起来。

医保卡的隐藏福利这么多,但有一点一定要记住!

医保卡不要外借!

看起来很普通的行为,对你买保险却又很大的影响。

把医保卡借出去,那些就诊、体检记录就会记在你的名下,如果那人刚好有高血压、糖尿病、乙肝,那你将来理赔的时候,难免要跟保险公司扯皮。

如果你把医保卡借出去给别人买药,药品治疗的疾病还涉及到健康告知,那你回变得很难买保险;

所以为了理赔着想,医保卡最好不要外借!

如果你还有什么关于社保上的问题,欢迎给我留言!

大白注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“大白读保”,微信搜索“大白读保”。

值友5648977586

校验提示文案

好魂牵梦萦

校验提示文案

好厉害的东东

校验提示文案

忠厚老实的老杨

校验提示文案

zhen789

校验提示文案

泡面大湿赓帅傅

校验提示文案

客来笑

校验提示文案

xm389452o

校验提示文案

泡面大湿赓帅傅

校验提示文案

zhen789

校验提示文案

忠厚老实的老杨

校验提示文案

xm389452o

校验提示文案

客来笑

校验提示文案

好厉害的东东

校验提示文案

值友5648977586

校验提示文案

好魂牵梦萦

校验提示文案