311

126

重疾险应该怎么购买?重疾险购买一站式攻略!

2020-06-05 23:03:41

8点赞

92收藏

9评论

重疾险是意外、寿险、医疗、重疾四大险中最复杂的一款产品,普通人想要搞懂不太容易,

今天,阿星给大家总结一篇重疾险购买最全攻略。

文章结构如下:

一、重疾险是什么

这部分是给还不了解重疾险的朋友准备的,

如果已经了解了重疾险,可以直接跳到第二部分选读重疾险挑选攻略。

所谓重疾险,保的是重大疾病。

比如癌症,比如心脑血管疾病。

且不论人这一生罹患重疾的概率近72%,就说每个人身边亲戚朋友里,也总有二三遭此不幸。

一旦身患重疾,不仅治疗需要费用,而且可能几年无法工作,造成了很大损失。

随着现代医疗的进步,得了大病,不等于判了死刑。

但,重疾高昂的治疗费,30万-50万起。

癌症,如果用到先进的靶向治疗、质子重离子治疗,费用突破百万也有可能。

有些人可能会有疑问,我们不是已经有社保了吗?

的确,我国的社会医疗保作为一项社会福利,不仅涵盖范围广,而且可终身无条件续保。

但是,社保是按比例报销,报销有起付线,药品限制也多。

一病三五年,康复护理需要钱,生病期间的房贷、车贷也要还。

这么多钱从哪来?

这就不得不说起重疾险,一旦得了某些疾病,达到理赔标准,重疾险会把钱一次性给你,帮

你解决社保解决不了的问题。

比如老王,买了50万保额的重疾险,一旦不幸患上重疾,保险公司会把50万的保额直接打到老王账上。

这笔钱,不管是用来治疗疾病,还是康复护理,还是用来还得病期间的房贷、车贷,都可以。

而且,年纪轻的时候不相信保险,等到老了,再想购买就会变得非常困难。

重疾险用处很大,却也最复杂。

谁也不想每年花个几千上万,还买了个坑货。

那么,我们该如何挑选重疾险呢?

二、怎么挑选重疾险

这两年重疾险变化挺快的,各种责任繁多。

于是,阿星把主流的重疾险责任,按照重要程度从上至下排了个顺序:

从图中可以看出,五星责任有三项,这是我们买重疾险最需要考虑的。

两项四星责任在有预算的情况下也建议着重考虑。

按重要程度排序:保额>保障期限>重疾单次赔付>中/轻症>癌症多次赔

我们一一来看:

1、保额

重疾险的保额,起码要能覆盖一次重疾带来的损失,在这之中,就包括治疗费、康复费、误工费等等。

一般来说,建议保额配置到3-5年的家庭开支。

所以有个说法叫:

重疾险的保额,「30万起步,50万凑合,100万小康」,不无道理。

而且,最近几年有这么一个趋势。

很多产品,都会在特定年龄,多赔一部分保额。

比如超级玛丽Max2.0,60岁前多赔60%。

这类责任非常的优秀,这意味着买50万保额,在60岁前都有着80万的保障。

在家庭责任最重的时期,拥有更高的保额,非常实用。

如果在保费上也很友好,“加量不加价”。

那么,这个责任就是毫无疑问的加分项,可以考虑。

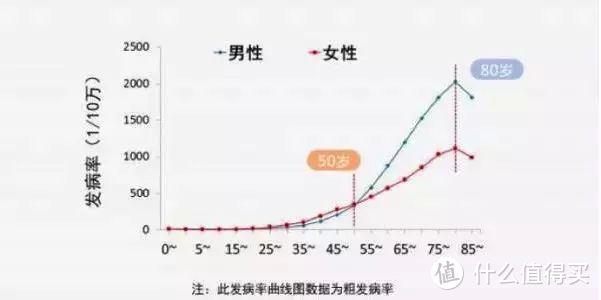

2、保障期限

保障期限建议保终身,投资理财能力较强或是家庭预算有限的可以选择保定期,但是不建议低于70岁。

原因有二:

(1)如果保障期更短,就可能没有覆盖主要的重疾发病时间。

55-70岁正是重疾发病率大幅提升的时间,建议此时需要重疾险保障。

(2)70岁,意味着家庭责任的终结。

说句不好听的,在此以后,生病对家庭的影响较小,所以可以把70岁当作界限,最低保到70岁。

当然如果在预算充足的情况下,更建议保到终身。

3、保费

以只赔一次重疾的重疾险价格为例,30岁男,保终身,30年交的保费在4300—5000之间,再高就有些贵了。(轻症/中症,多次赔付、身故责任均不含)

这是目前来说,这是重疾险的底价。

因为随着市场的发展,现在已经很少有产品能看出只赔一次重疾的保费了。

以互联网端销售产品为例,从2016年到2018年,重疾险越卖越便宜。

但是从2018到2019年,只赔一次的重疾险的保费几乎没有变化。

说明目前的互联网端销售的产品,基本就是底价了。

4、轻症/中症

所谓轻症/中症,保的病,大多都是重疾的前兆,但是本身也是很严重的病。

所以,轻症/中症责任建议一定要加上,银保监会定义的所有25种成人高发疾病,其中24种都有轻症/中症来对应。

恒星保把康惠保(2020版)里的轻症/中症挑出来几样,大家可以感受一下:

单侧肝切除、单眼失明、单耳失聪、深度昏迷48h和极早期恶性肿瘤。

发现了没,这些病其实都很严重,并且一旦得了这些常见轻症,再得重疾几率就是正常人的7到8倍。

再加上,轻症的发病率高,治疗费用加上后期康复,通常也需要十万左右一笔不小的经济开支。

从保费上看,附加轻症只需要多掏25%左右的钱,增加的保费不高,却很实用。

正是因为这一点,目前的重疾险,基本都将轻症/中症绑定在责任之中。

30岁男,30年,保终身的保费在4800-5500之间。

而且友情提醒一下,这些高发的轻症一定要有:

介绍完前4点必要的,后面是几个可选项,预算充足就保上。

5、癌症多次赔/重疾多次赔

很多人会有多次患病的担忧,现实中也确实有类似的情况出现。

于是便有了多次赔付这种形态。

目前多次赔付主要有两类:

一类是癌症多次赔。

得了癌症,理赔了,几年后癌症复发、持续或新发,还能再赔。

目前的癌症多次赔明显出现了价格松动,某些产品癌症多次赔责任只要贵8%-10%。

大家对这个数字可能没什么概念。这个数字,已经接近癌症二次责任的成本价了。

所以,如果癌症二次责任不贵的情形下(保费的8%-10%),建议尽量选上。

另一类是重疾多次赔,得了一次重疾理赔以后,再得其他的重疾还能赔。

比如老王得了癌症,理赔了,过了几年后,再得了脑中风,还能赔。

通常加上这个责任,要贵10%-20%的价格。

在重疾多次赔的理赔概率难以知晓的情况下,癌症多次赔相比更为实用,一是患癌后再复发的情况更为普遍,占到了实际理赔的大头。

二是癌症多次赔的价格降到了地板价,已经到了8%。

以目前该责任的保费而言,建议有意地将癌症多次赔作为必选项。

6、身故责任

带身故责任的重疾险相当于加了半份寿险。

换句话说,得病赔;没病的话,死亡也赔。

因为人固有一死,所有带上身故责任保终身的话,一定能用上。

可是同样的,保费也要高出30%以上。

这样一来,就不如重疾险和寿险分开来买更划算。

疾病的部分交给重疾险,死亡的部分交给定期寿险。

通常来说,一份百万保额的定期寿险也就一千块。

如果不是非要带寿险责任不可的话,还是建议分开来买。

7、投保人豁免

投保人,就是买保险交钱那个人。

比如,老子给儿子买,投保人是老子;丈夫给妻子买,投保人是丈夫。

有了投保人豁免,这个交钱的人在中途出事了,比如得了轻症、中症、重疾、身故,后续的保费免了,而保障依然有效。

但是呢,投保人豁免是要加钱的,而且投保人这个人还要符合健康告知。

其实就相当于给投保人买了小保险,如果投保人得病了,这个小保险能替这人交钱。

但是自己给自己买,完全牵扯不到这件事情。

因为现在的产品都是自带被保人豁免的,万一得病后续的保费就不用交了。

投保人豁免对夫妻双方收入差距比较大的家庭意义比较大,其他的家庭,可加可不加。

接下来是8-10点,到了这个位置下面的都是一些无关痛痒的责任,重要性都不高,千万别被忽悠了。

8、重疾数量

保监会为了防止保险公司该赔的不赔,一刀给切了25种。

规定这25种,必须赔,而这实际也占到了重疾险理赔的95%左右。

而且各大保险公司为了跟同行竞争,赔付的病种越来越多,这两年已经到了百八十种,都没啥实际意义。

9、等待期

理论上说,等待期越短越好,但是影响不大。

原因有二:

(1)只有第一年存在等待期,跟漫长的保障期间比是小巫见大巫;

(2)等待期内因意外而符合理赔标准的出险,保险公司也赔。

10、犹豫期

犹豫期内退保可以0损失,理论上这时间越长越好。

但是如果是一个思考成熟的决策,为什么需要退保呢?

所以犹豫期,不重要。

在解释清楚上面十点以后,恒星保给你们打包票:

只要按照上述的标准,筛选出一款便宜又实用的重疾险并不难。

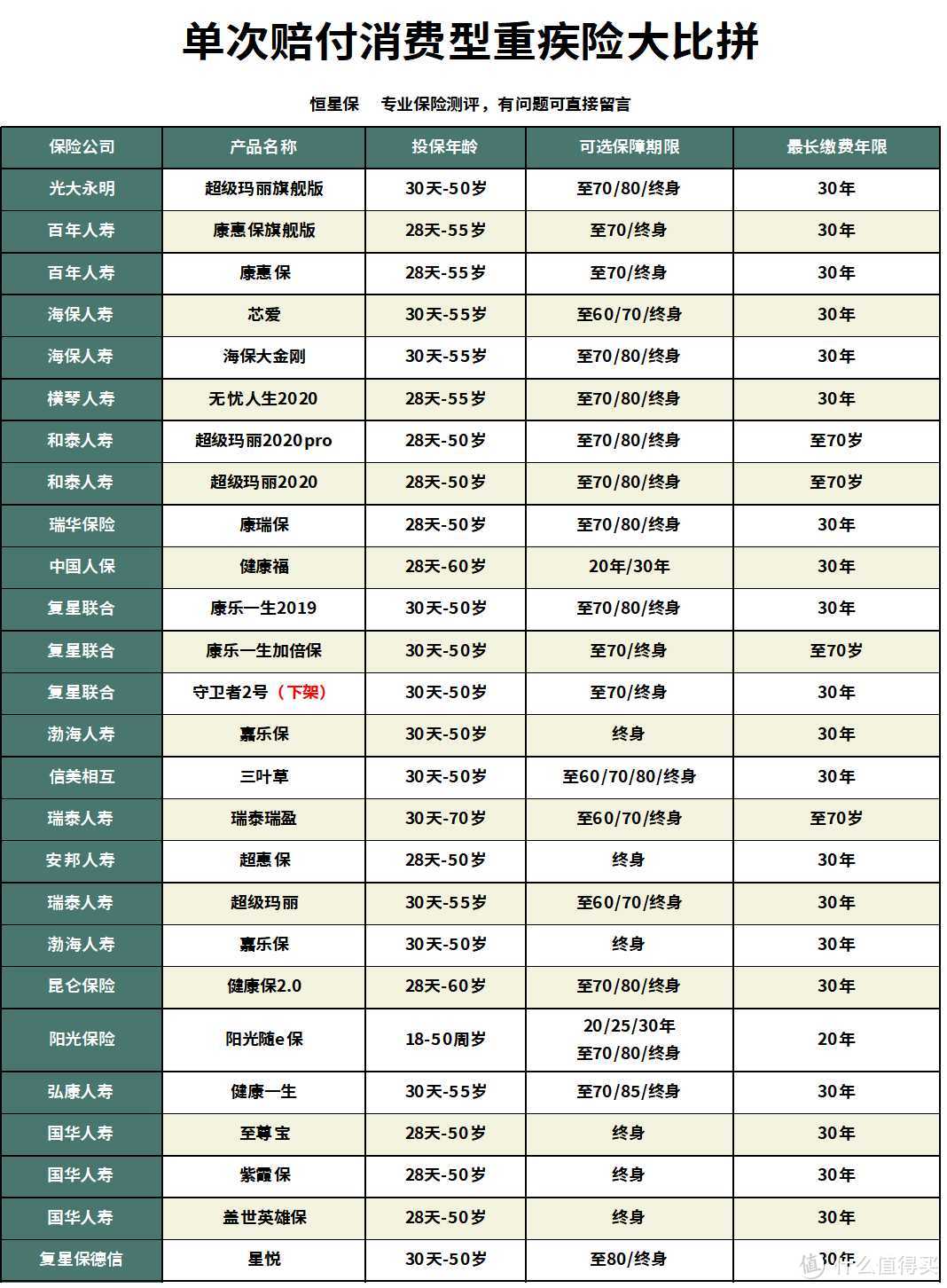

三、重疾险产品推荐

基于上面几点,阿星针对市面上100多款产品精挑细选(下面表格是一部分产品)

最终,我们筛选出了这几款性价比最高的进阶型重疾险入榜。

入榜产品简述:

(1)钢铁战士1号:男性附加癌症多次赔首选

该产品最大的特点是:

如果60岁前患重疾,额外多赔50%保额。

男性保终身时,如果想附加癌症2次赔,这款值得优先考虑,不仅整体保障很好,价格也并不算贵。

另外,钢铁战士1号的心血管保障,也非常全面,在意心血管保障,也可以考虑。

(2)无忧人生2020:男性首选,女性附加癌症多次赔首选

选择男性保到70岁,不附加其它保障:不仅60岁最多能额外赔60%的保额,在同样60岁前额外赔的产品中,无忧人生2020的价格也很有竞争力。

选择女性保终身,附加癌症多次赔:无忧人生2020最便宜。

(3)国富嘉和保:男性保终身最便宜

嘉和保虽然不是保障最好的,但也足够用了。

如果是男性想保终身,嘉和保价格是最低的。

不仅整体保障全面,前15年患重疾,能多赔50%,而且附加癌症多次赔后,男性价格依然很有优势。

(4)横琴优惠宝:女性保终身首选

这款产品60岁前得重疾,可以多赔60%,是目前额外赔付最高的。

如果是女性朋友购买,优势会非常明显,不仅重疾赔得最多,价格也非常便宜。

(5)守卫者3号:癌症多次赔的间隔期短

重疾不分组,大大提升多次获赔的概率。

在前15年得重疾,守卫者3号能多赔50%,第二次重疾按1.2倍保额赔付。

此外,守卫者3号还可以附加癌症津贴。

确诊癌症1年后,因为癌症接受治疗,就能赔30%保额,再满1年还能继续赔30%保额,最多能赔3次。

四、重疾险常见的几个疑问

1、医疗险与重疾险有区别吗?

虽说二者都是保障疾病的健康险,但是二者有很大差别。

医疗险是报销型,报销多少,要看你花了多少,报销金额不会超过你的治疗花费。

而重疾险是给付型,只要出险符合合同,你买多少保额,保险公司一次性赔你多少。

这笔钱你可以自由使用,如果是家庭经济支柱出险,你可以用来弥补大病后期的康复费用、不能上班的收入损失、还车贷房贷、养育孩子……

可以看出,二者搭配使用,效果最佳。

如果生了大病,两份保险都买了,就可以用医疗险报销治疗费用,而重疾险的赔付,可以用在任何其它地方。

2、要不要买返还型?

返还型保险十买九坑。

所谓的返还型重疾险=消费型重疾险+定期存款。

保险公司返钱的奥妙在于让你多交钱,然后把多余的钱拿去投资,拉长投资期限,几十年后再返你一部分已经大大贬值的利息。

而且,返钱也有条件:

如果中途出险,就相当于你多花了几倍的保费买了份消费型重疾险。

出险理赔后,保险公司是不会再返钱了的。

好了,关于重疾险怎么购买的最全攻略阿星就给大家介绍到这里了,

但需要强调的是,只买一份重疾险的话,并不能完全覆盖掉整个人生可能面对的风险。

还需要意外险、寿险和医疗险等其他险种加以保全,

但篇幅有限,这里不肯能介绍清楚,

以上,如果你觉得有用,欢迎转发分享给更多的人。

如果想查看更多保险测评,可以查看:

值友3398736410

校验提示文案

camarts

论保险,我只服知乎上的李元霸的一篇文章《如何用保险保障自己的一生?》,没有之一!

校验提示文案

提壶灌顶

校验提示文案

完颜秋白

校验提示文案

一滴滴值

校验提示文案

提壶灌顶

校验提示文案

值友3398736410

校验提示文案

一滴滴值

校验提示文案

camarts

论保险,我只服知乎上的李元霸的一篇文章《如何用保险保障自己的一生?》,没有之一!

校验提示文案

完颜秋白

校验提示文案